150万赔偿金,为何缩水成30万?

大家好,今天想和大家聊一个真实又有点扎心的理赔案例。我们买保险,图的就是一份安心,万一出事,能有一笔钱帮我们渡过难关。但有时候,我们以为能拿到手的巨额赔偿,最后却大打折扣。比如标题里说的,150万的预期赔偿,最后只赔了30万,这中间到底发生了什么?希望通过今天的分享,能帮你避开这些“坑”。

一、案例回顾:一场车祸引发的理赔“落差”

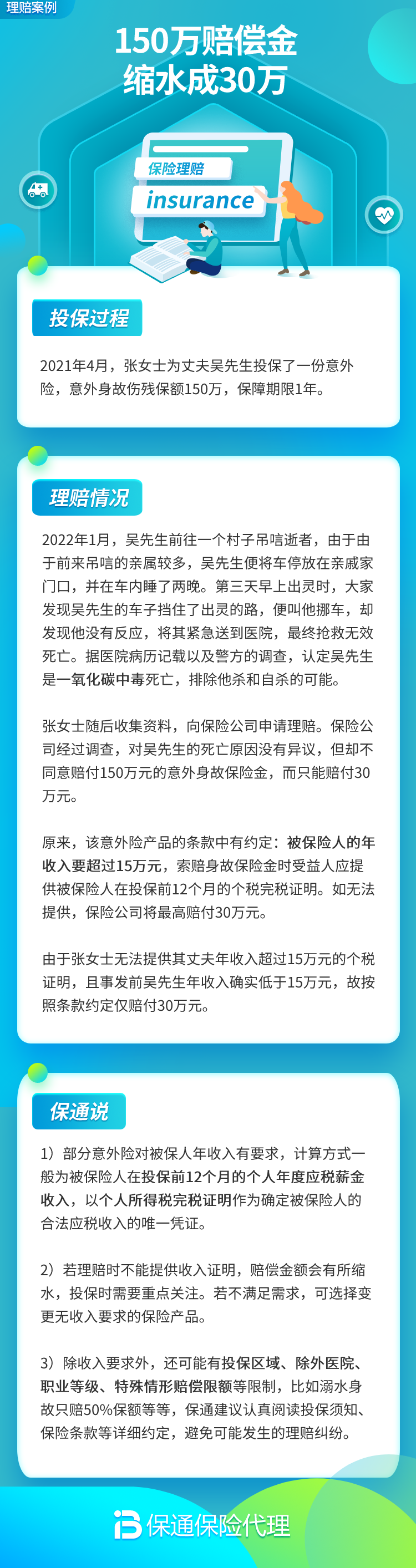

王先生(化名)是一位家庭支柱,很有风险意识。他先后在两家不同的保险公司,为自己购买了两份意外险,每份的意外身故/伤残保额都是50万。此外,他还在一家保险公司购买了一份定期寿险,保额50万。这样算下来,他觉得自己的人身保障总额达到了150万。

天有不测风云,王先生不幸遭遇严重车祸,导致一侧手臂从腕关节以上缺失。经过抢救,他脱离了生命危险,但落下了残疾。在身体情况稳定后,王先生和家人向三家保险公司同时提交了理赔申请。

然而,理赔结果却让他们大吃一惊:两份意外险各赔付了15万,定期寿险一分未赔。总计30万,与预期的150万相去甚远。巨大的心理落差让王先生一家难以接受。

关键点解析:这里就引出了保险理赔中两个最核心、也最容易被误解的概念——“身故保险金”和“伤残保险金”。它们是不同的赔付责任,触发条件完全不同。

- 身故保险金:顾名思义,被保险人身故才会赔付。王先生购买的定期寿险,以及意外险中的“意外身故”责任,都属于这一类。因为他幸存了下来,所以这些“身故责任”自然没有触发。

- 伤残保险金:这是指因意外或疾病(取决于具体条款)导致身体残疾,根据残疾的严重程度,按比例赔付。王先生的情况,触发的正是意外险中的“意外伤残”责任。

二、深度拆解:30万是怎么算出来的?

问题又来了:两份50万保额的意外险,为什么只各赔了15万,而不是50万呢?

这就要说到“伤残等级评定”。保险行业对于人身伤残,有一套统一的、非常细致的国家标准——《人身保险伤残评定标准》。这套标准将伤残分为1-10级,最严重的1级伤残赔付保额的100%,最轻微的10级伤残赔付保额的10%,每级相差10%。

根据标准,王先生“一上肢腕关节以上缺失”的情况,被评定为5级伤残。对应的赔付比例是保额的60%。

所以,他的理赔计算过程是:

- 单份意外险保额50万 × 伤残赔付比例60% = 30万元。

- 由于他有两份独立的意外险,且意外伤残责任可以叠加赔付(与医疗费用报销不同),因此两家公司各赔付30万,总计60万?等等,不对!案例结果是30万。

这里还有一个至关重要的细节:王先生购买的两份意外险,其“意外伤残”保额并非50万,而是与“意外医疗”等责任共享一个总保额,或者其伤残保额本身就是主险保额的一定比例。很多意外险产品为了降低保费,会将“意外身故”保额做得高,而“意外伤残”保额做得低,或者约定伤残保额等于身故保额,但需要仔细看条款。在王先生的案例中,极有可能他保单上写明的“意外伤残保险金额”就是25万(或类似数额)。那么25万 × 60% = 15万,两份就是30万。这就对上了!

教训:买意外险时,绝不能只看“保额50万”这个数字,必须清清楚楚地看条款里“意外伤残保险金额”是多少。高身故保额不等于高伤残保额。

三、我们能从中学到什么?——理赔的核心注意事项

这个案例虽然令人惋惜,但给我们上了非常宝贵的一课。想要避免“预期赔偿缩水”,我们在投保和理赔时一定要注意以下几点:

- 认清保险责任,分清“保死”还是“保生”:在配置保障时,要明确不同险种的作用。定期寿险、终身寿险、带身故责任的重疾险,主要解决身故后的家庭责任问题(保死)。而意外险的伤残责任、重疾险的重疾责任、医疗险,则是解决生存时的经济负担(保生)。一个完整的保障计划需要两者结合。

- 细读条款,关注“伤残保额”与“评定标准”:购买意外险时,请像侦探一样仔细阅读条款。重点关注:

- “意外伤残保险金额”是独立额度,还是与身故共享?具体数字是多少?

- 产品采用的伤残评定标准是哪一份?(必须是行业统一的《人身保险伤残评定标准》)。

- 了解理赔触发条件,管理心理预期:理赔不是“出事了就给保额”。重疾险要符合疾病定义,医疗险要超过免赔额并按规则报销,伤残险要按等级比例赔付。在投保时,就要了解清楚什么情况能赔、怎么赔、赔多少。

- 保留完整证据,及时申请鉴定:发生意外导致可能伤残的情况,务必保存好所有医疗记录、诊断证明、事故证明等材料。在治疗结束后,根据保险公司要求,及时到指定的或符合资质的鉴定机构进行伤残等级鉴定,这份鉴定报告是理赔的核心依据。

总结

王先生的故事告诉我们,保险理赔的金额不是靠“感觉”或“加法”算出来的,而是由合同条款、保险责任和客观鉴定结果共同决定的。150万到30万的“缩水”,缩掉的是对保险条款的误解和不切实际的预期。

作为消费者,我们能做的最重要的事就是:买之前,花时间读懂条款,特别是保险责任、保额构成和免责条款;买之后,清楚自己的保障“保什么、不保什么、怎么保”。保险是一份受法律保护的白纸黑字的合同,它的确定性就藏在那些细节里。只有我们自己先成为“明白人”,才能让保险真正成为我们家庭可靠的财务安全网。

希望这篇文章能帮助你更清晰地理解保险理赔,买对保险,用好保险。