上周,我儿子半夜突然发烧到39度,我和老公手忙脚乱地带他去了儿童医院。急诊室里全是哭闹的孩子和焦急的家长,等了快两个小时才看上。最后诊断是病毒性感冒,开了些药,加上检查费,医保报销后自己还掏了八百多。回家的路上我就在想,这种小病住院,如果真花个几千块,家里那款每年几百块的百万医疗险,因为有一万块的免赔额,根本用不上。这笔钱说多不多,说少不少,但每年要是遇上两三次,也挺肉疼的。

百万医疗险的“小尴尬”:一万免赔额

我猜很多家庭跟我家一样,第一份商业医疗险,大概率是冲着“百万医疗”去的。每年几百块,能撬动几百万的住院保额,听着就让人安心,专门对付那种“一病回到解放前”的大风险。我家的第一份也是这么买的。

但用久了就发现一个现实问题:那一万块的免赔额,像一道高高的门槛。医保报销后,自己花的钱得超过一万块,它才启动。这意味着,平时孩子肺炎住院花个五六千,大人做个阑尾炎手术花个七八千,这些钱都得自己承担。这份保险更像一个“重大疾病备用金”,平时小病小痛基本指望不上。

所以,当看到众安尊享e生这个“国民医保”出了个可以选“0免赔”的中端版本时,我立刻来了精神。这简直是对我们这种“上有老下有小”家庭痛点的一次精准打击。下面,我就把它和经典的百万医疗版放在一起,掰开揉碎了聊聊。

核心对决:中端版 vs 百万医疗版

你可以把中端版理解为百万医疗版的“全面升级豪华套餐”。它们师出同门,核心框架相似,但细节和体验上拉开了差距。

1. 免赔额:从“大病专属”到“大小通吃”

这是最核心的区别,直接决定了你的理赔体验。

- 百万医疗版:固定1万元免赔额(通常)。设计初衷就是用低保费覆盖极高风险,过滤掉高频小额理赔,控制成本。适合主要担心巨额医疗开支的家庭。

- 中端版:免赔额可以自己选,有“0元”和“5000元”两档。选“0免赔”,就意味着住院花费,医保报完后,剩下的合理费用,保险公司全包(在保额内)。哪怕只花了100块钱,也能报。

我们看个案例:

李小朋友因为急性肺炎住院,社保报销后,个人自付3500多元,若是百万医疗险,因为未达1万的理赔门槛,1分钱也不能报销,若是0免赔的中高端医疗险,责任内的3500多元可全额报销。

这个改变,让医疗险的实用性大大增强。尤其适合这几类人:

1)家里有体质较弱、容易生病的孩子;

2)关注父母健康,他们年纪大,住院频率可能更高;

3)对自己身体状况没那么自信,希望保障更无缝衔接的成年人。

2. 保障范围:从“基础住院”到“医疗+”

百万医疗险主要保“住院”,责任相对标准。而中端版在保障目录上做了不少加法。

比如,它把一些通常被列为“免责”的项目纳入了保障,像康复治疗费、中医理疗、精神心理障碍治疗费等。现代医学讲究“治疗-康复”一体化,这些后续费用其实也不少,能涵盖进去是实实在在的加分项。

还有一个我觉得很人性化的设计:重疾转诊的交通住宿费补贴。如果得了重疾,需要去北京、上海这些医疗资源集中的城市看病,病人和一名陪同家属的合理交通、住宿费也能报销。这考虑到了异地就医的隐形成本,很接地气。

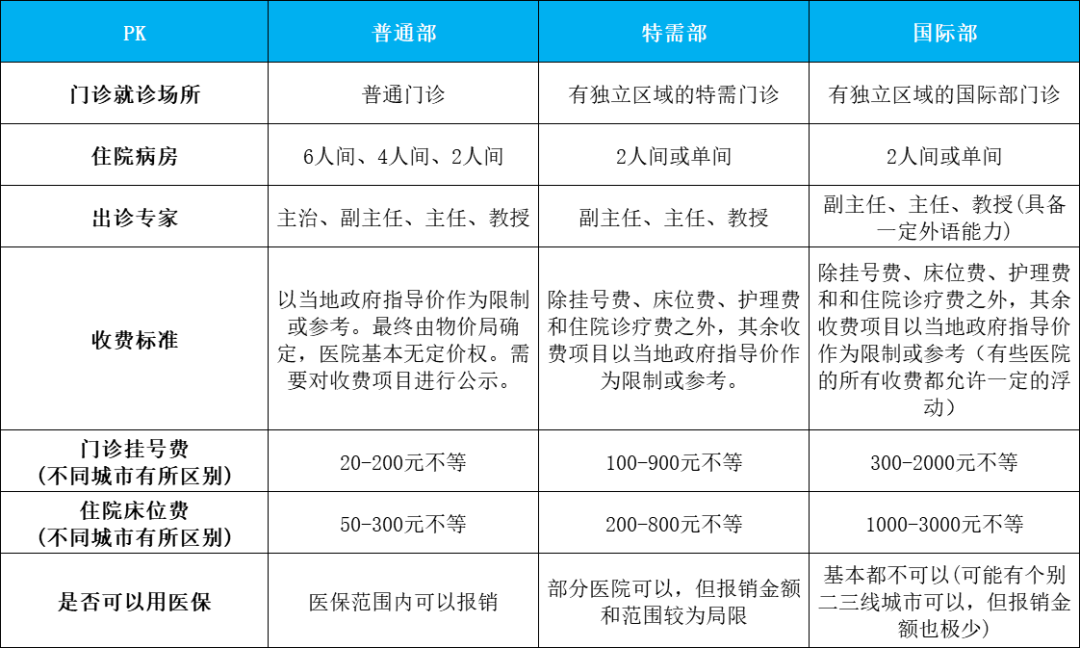

3. 就医体验:从“排队普通部”到“可选特需部”

这是中端医疗险的“灵魂”所在。百万医疗险通常限定在“二级及以上公立医院普通部”。能治病,但环境拥挤,排队时间长。

中端版提供了“特需医疗”的可选项。加了这项责任,你就能去公立医院的特需部、国际部、VIP部看病住院。这些地方环境好,人少,医生问诊时间更充分,住院条件也更好。对于追求就医效率和舒适度的朋友,或者需要尽快安排手术的情况,这个选项价值很大。

4. 门诊责任:从“不保”到“可附加”

门诊是最高发的医疗风险,但因为它发生概率太高,单独卖很容易赔穿,所以市面上纯门诊险很少,百万医疗险一般也不带。

尊享e生中端版把它做成了一个“加油包”,你可以根据需求选择是否附加。附加后,平时感冒发烧、意外擦伤摔伤去看门急诊的费用(检查、药品、治疗等),也能按规则报销。对于门诊频率高的家庭(比如有小宝宝的家庭),这个附加项非常实用。

除了核心保障,这些细节也值得看

增值服务:从“有”到“优”

尊享e生的增值服务一直做得不错,中端版更是集大成。比如住院垫付(没钱也能先住院)、重疾绿通(帮忙安排专家、床位)、术后家庭护理、线上药品优惠等,一共15项。这些服务在关键时刻能解决很多现实难题,不仅仅是赔钱那么简单。

投保规则:更灵活

很多中端医疗险要求孩子必须和大人一起投保。这款支持未成年人单独投保所有计划,这对只想给孩子升级保障的家庭很友好。而且,家人一起买有折扣,2人95折,3人及以上9折,算下来更划算。

健康告知与转保:门槛友好

它的智能核保比较清晰,对一些常见异常,比如甲状腺/乳腺结节1-3级(未手术)可能除外承保,像脂肪肝、肝囊肿、子宫肌瘤等,符合条件还有机会正常承保。这给了很多非标体人群机会。

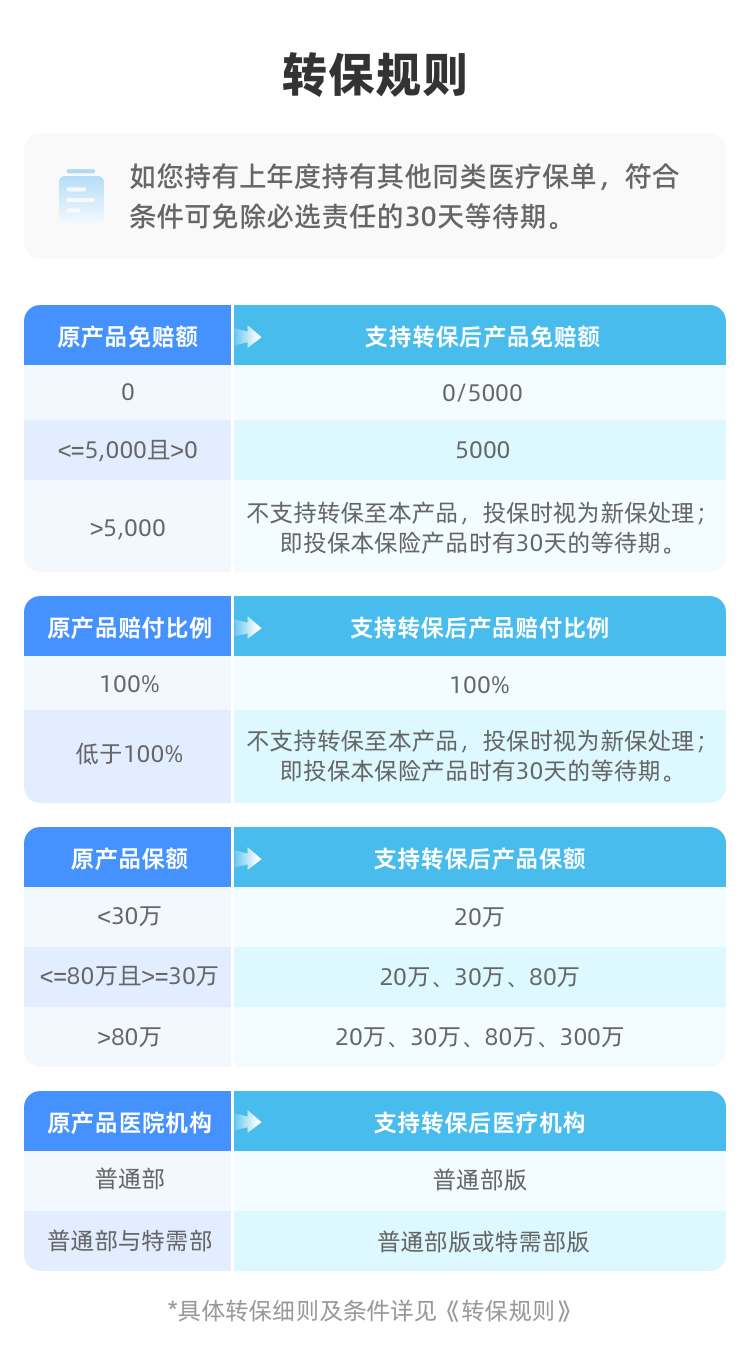

另外,如果你已经是尊享e生老客户,或者手上有别家的中端医疗险,符合条件可以转保过来,可能免除等待期,算是给“跳槽”开了个绿色通道。

绕不开的问题:价格贵多少?

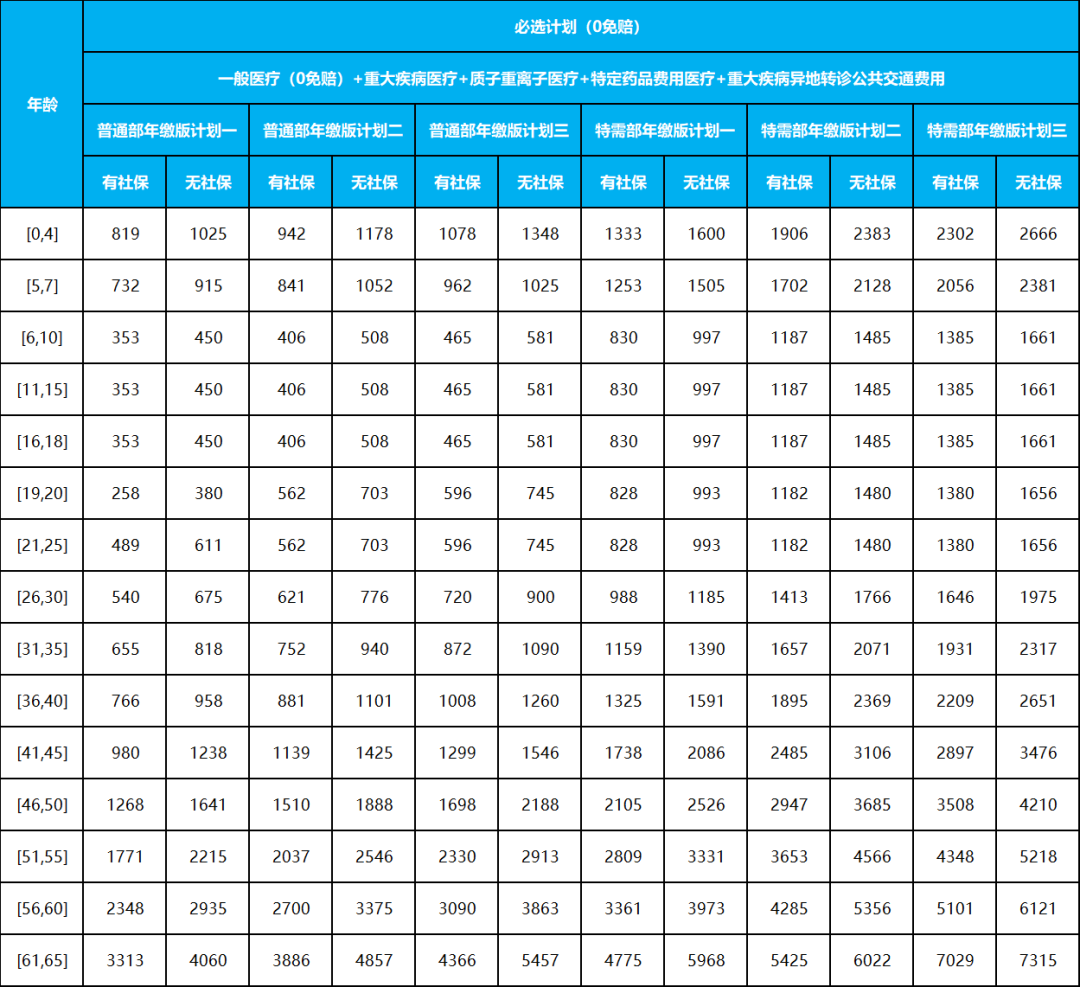

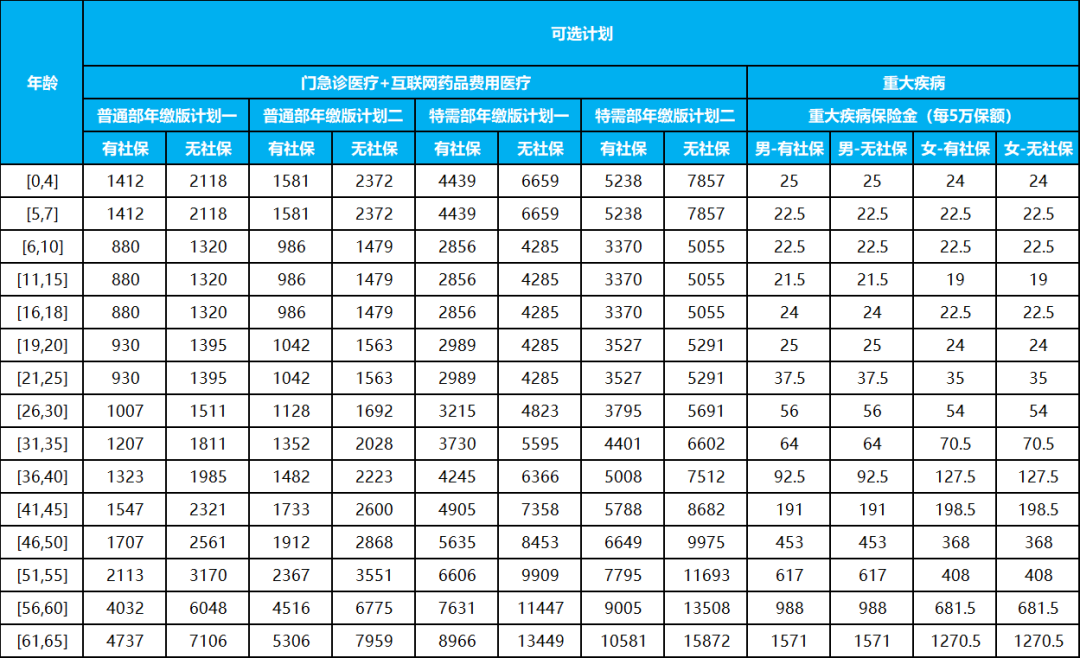

升级了这么多,大家最关心的肯定是价格。我仔细看了下费率表,结论是:比百万医疗版贵,但在中端医疗险里,性价比确实能打。

以30岁有社保为例,如果只选最基础的“必选计划”(住院0免赔,但只在公立医院普通部),每年保费大约500多元。这个价格,就实现了“住院花多少报多少”的保障,杠杆依然很高。

如果加上“特需医疗”责任,价格会上升到1000元左右。如果再把“门诊责任”也加上,总保费大概在2000元上下。这个组合就非常全面了,实现了“大小病+好环境”的全覆盖。

怎么选?一张表帮你理清

说了这么多,可能有点绕。我做个简单的总结对比,你一看就明白:

选「经典百万医疗版」如果:

– 预算非常有限,只想用最低成本覆盖极端大病风险。

– 身体健康,很少去医院,对1万以下的住院花费不敏感。

– 觉得去公立医院普通部完全可以接受。

重点考虑「中端医疗版」如果:

– 希望保障没有缺口,连小病住院也能报销,图个心里踏实。

– 家里有老人或小孩,医疗需求相对频繁。

– 看重就医体验,愿意为特需部、国际部的环境和效率付费。

– 需要门诊保障,减少日常看病开销。

理赔方面,作为互联网保险产品,小额理赔(5000元以下)支持线上拍照上传资料,流程比较方便。大额理赔按保险公司要求邮寄材料即可。

最后几句大实话

保险没有“最好”,只有“最适合”。尊享e生这次推出中端版,其实是把选择题交给了我们消费者:你是要一个保费极致便宜、专保大风险的“安全网”,还是要一个保障更全面、体验更舒适的“医疗管家”?

对我自己家来说,我可能会考虑给家人,特别是孩子,配置上这个中端版。因为孩子生病住院的概率,确实比我们大人高。那几千块的住院费,用保险报销掉,感觉会更安心一些。当然,前提是一定要仔细阅读健康告知,确认符合要求再投保。

医疗险是家庭保障的基石,也是最复杂的险种之一。买之前,搞清楚自己的核心需求是什么,愿意为哪些体验付费,比单纯看价格和保额更重要。希望这篇对比,能帮你理清思路,找到最适合自家情况的那一款。