大家好,今天我们来聊聊一份很有价值的报告——中意人寿发布的《2020年个人保险理赔年报》。这份报告就像一份“成绩单”,不仅反映了保险公司过去一年的工作情况,更重要的是,它用真实的数据告诉我们,风险在哪里、保险到底怎么用、以及我们该如何更聪明地配置保障。读懂它,对我们买保险、用保险会有非常大的帮助。

一、数据全景:钱都赔给了谁?赔在了哪里?

先看几个核心数据,心里有个谱:

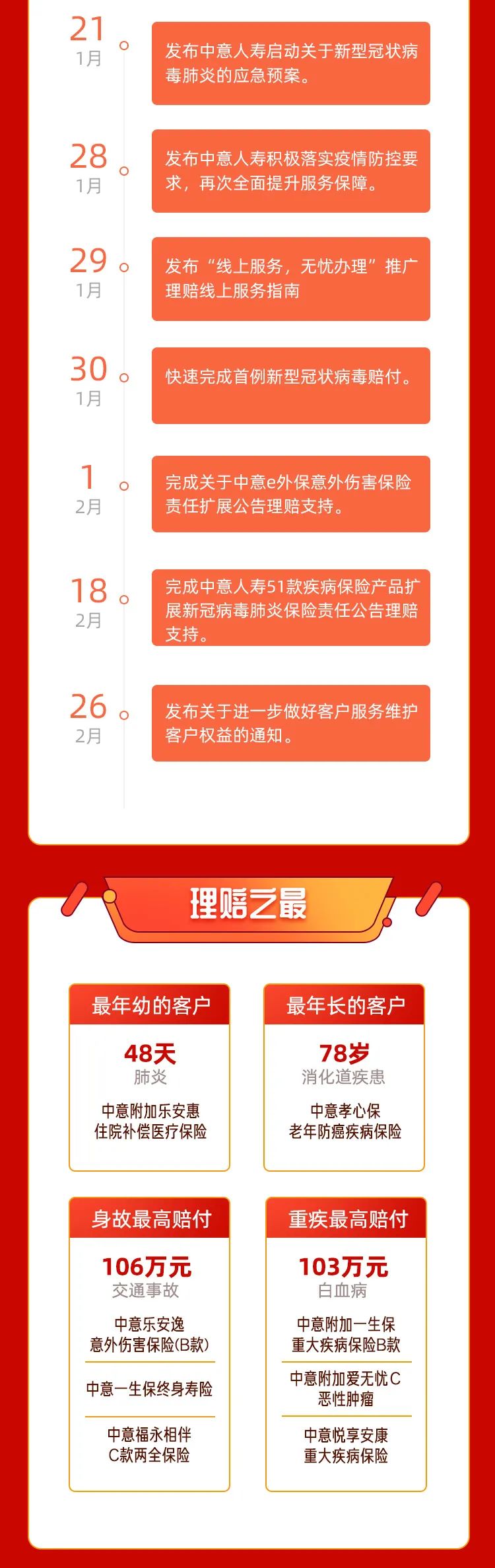

理赔总额与件数:2020年,中意人寿赔付总金额超过6.3亿元,理赔件数近4万件。这两个数字背后,是数万个家庭在风险发生时得到了经济支持。

理赔获赔率:这是一个关键指标,中意人寿的个人客户理赔获赔率高达99.09%。这意味着,绝大多数符合理赔条件的申请都顺利拿到了赔款。这个数字能有效打消很多人“保险理赔难”的顾虑——保险公司真的不靠“拒赔”赚钱。

支付时效:平均理赔支付时效为1.36天,小额简易案件支付时效甚至只有0.18天(约4个多小时)。这说明,只要资料齐全、责任清晰,保险理赔可以非常高效。

二、风险聚焦:重疾与医疗,是我们最需要提防的“窟窿”

报告详细拆解了理赔类型,清晰地指出了我们的保障重点应该放在哪里。

1. 从赔付金额看:重疾险是“定海神针”

在6.3亿的总赔付金中,重大疾病保险赔付金额占比高达57.6%,超过一半!这充分说明,一旦患上重疾,所需的治疗费、康复费、收入损失补偿是巨大的。重疾险一次性给付的保险金,能起到关键的经济支柱作用。

2. 从理赔件数看:医疗险是“高频卫士”

虽然单件赔付金额可能不如重疾险,但医疗险的理赔件数占总件数的88.5%。发烧住院、意外摔伤、阑尾炎手术……这些日常高频的医疗支出,正是通过医疗险来报销的。它和重疾险一个管“大事”,一个管“小事和常事”,搭配使用才完整。

3. 重疾风险洞察:癌症仍是头号威胁,且趋于年轻化

在重疾理赔原因中,恶性肿瘤(癌症)以85.5%的占比绝对高居首位。紧随其后的分别是急性心肌梗死和脑中风后遗症。这再次印证了配置保险时,癌症保障必须足额、全面。

一个需要特别警惕的趋势是:31-50岁的中青年群体,成为重疾理赔的“重灾区”,占比接近60%。生活压力、工作强度、不规律作息正在让重大疾病显著年轻化。所以,保险真的不能等,“我还年轻”不再是拖延的理由。

三、从理赔数据反推:我们该如何科学配置保险?

看数据不是为了制造焦虑,而是为了更清醒地行动。这份年报给了我们几点非常明确的投保启示:

启示一:保障要齐全,重疾+医疗是黄金组合。 不要只买一种。医疗险解决医院内的发票问题,重疾险解决出院后的生活问题(如房贷、车贷、孩子教育、康复营养)。两者功能不同,不可相互替代。

启示二:重疾保额要买足,至少30万起步。 面对动辄数十万的治疗费用和可能中断的家庭收入,10万、20万的保额只是杯水车薪。结合当前的医疗费用和收入水平,建议重疾保额至少做到个人年收入的3-5倍,并尽量覆盖高发癌症的特需治疗费用。

启示三:关注高发重疾的额外保障。 在选择重疾产品时,可以重点关注是否对恶性肿瘤(癌症)有多次赔付责任,以及急性心梗、脑中风等心血管疾病的保障强度。这些针对高发疾病的强化保障,实用性更高。

启示四:投保要趁早,健康告知要如实。 中青年理赔率高,意味着风险可能比我们想象中来得更早。在身体健康时投保,不仅更容易通过核保,保费也更便宜。切记,投保时一定要如实告知健康状况,这是未来能否顺利理赔的基石,不要给理赔埋下纠纷的种子。

总结一下:

中意人寿的这份理赔年报,就像一面镜子,照出了我们生活中真实存在的风险图景。它用数据告诉我们:保险理赔并不难,关键是要买对。 重疾和医疗风险是我们保障的核心,充足的保额是转移风险力度的保证,而尽早、如实投保则是所有保障生效的前提。希望这份解读,能帮助你放下对保险的疑虑,更清晰、更坚定地为自己和家人构筑起一道坚实的经济防线。记住,保险的意义,不在于改变生活,而在于防止生活被改变。