【金标4.0】康乾5号·瑞祥人生终身寿险(A款):一份可以“长大”的终身守护

你好呀!今天我们来聊聊一款在市场上关注度挺高的产品——康乾5号·瑞祥人生终身寿险(A款),它头上还顶着一个“金标4.0”的认证。听起来有点专业对不对?别担心,我会用最直白的话,帮你把它掰开揉碎了讲明白。这不仅仅是一份“身故才赔”的保险,它更像一个兼具保障与成长潜力的金融工具,特别适合对未来有长期规划的朋友。

小贴士:什么是“金标4.0”?

你可以把它理解为一个由专业第三方机构给出的“优等生”认证。它通常意味着这款产品在保障责任设计、性价比、服务体验等方面,经过了更严格的筛选和评估,达到了一个相对优秀的基准线。但这不代表它适合所有人,关键还得看它是否符合你的需求。

一、核心亮点:它到底“厉害”在哪里?

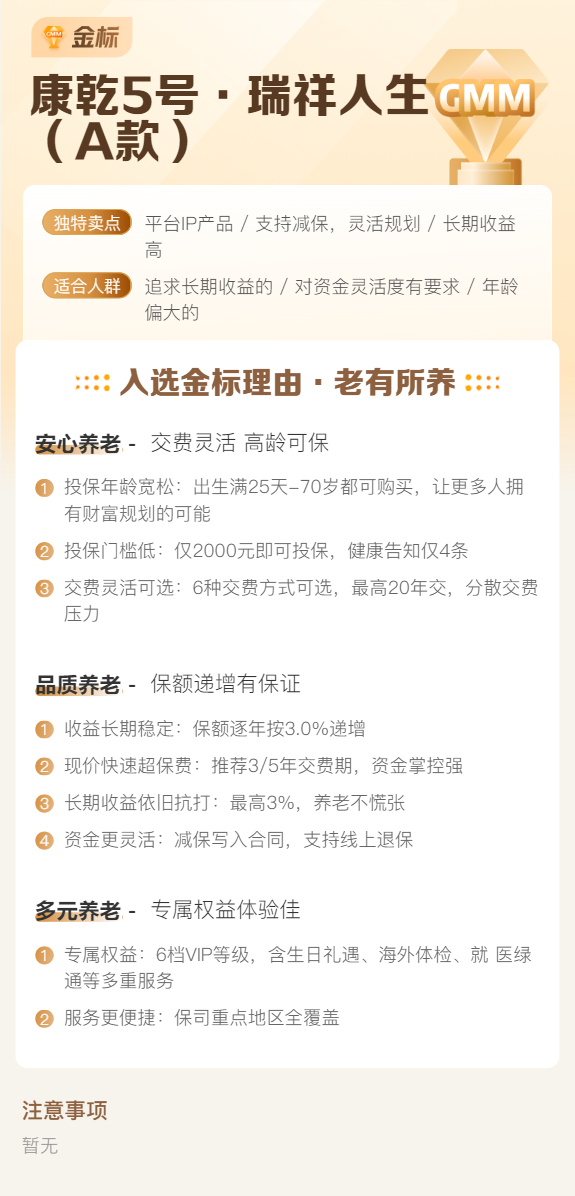

康乾5号·瑞祥人生(A款)是一款增额终身寿险。它的核心魅力,就在于“增额”二字。我们抛开复杂的条款,抓住它的几个关键特点:

- 保额会“长大”:它的基本保额不是固定的,而是会按照合同约定的利率(比如3.0%,具体以合同为准)逐年复利增长。时间越久,你的保额(以及对应的现金价值)就越高。这就像种下一棵树,让它随着时间自然生长。

- 现金价值高且增长明确:这是增额寿的灵魂。保单的“现金价值”就是你退保时能拿回的钱。这款产品通常现金价值积累较快,中后期现金价值会超过已交保费,并且白纸黑字写在合同里,锁定长期增长,不受市场利率波动影响。

- 灵活性高:虽然叫终身寿险,但它不只是为了“身后事”。你可以通过“减保”功能(即部分退保),在需要教育金、婚嫁金、养老金的时候,灵活取出一部分现金价值来用,剩下的钱继续复利增长。这给了资金规划很大的自由度。

- 保障终身:提供终身的生命保障,无论何时身故或全残,都会给付一笔保险金,给家人一份确定的安心。

二、适合谁?对号入座看看你是否需要

没有完美的产品,只有适合的场景。这款产品特别契合以下几类朋友:

- 寻求稳健长期储蓄的朋友:如果你厌恶股市的波动,又觉得银行存款利率太低,想找一个安全、收益确定且能长期锁利的工具,增额寿是一个经典选择。它适合做子女教育、自己养老的“压舱石”资产。

- 有财富传承需求的家庭:终身寿险本身具有定向传承、法律隔离(在特定条件下)的功能。通过指定受益人,可以将资产精准、私密地传给想给的人,避免纠纷。

- 希望强制储蓄的年轻人:通过每年定期缴费,能帮你养成储蓄习惯。前期现金价值可能不高,但用时间换空间,长期来看是一笔可观的积累。

- 已配置基础保障,想做资产补充的人:请注意,它核心是储蓄和规划,而非高杠杆保障。你应该在配齐医疗险、重疾险、意外险等基础健康保障之后,再考虑用它来做资产增值和规划。

三、投保前,你必须关注的几个要点

心动不如行动,但行动前一定要看清细节:

- 理解“现金价值”才是关键:不要只盯着宣传的“保额增长率”,要重点关注合同里附带的“现金价值表”。你能灵活取用和退保拿到手的,是现金价值。看看它第几年能“回本”(超过总保费),以及在你需要用钱的时间点(比如孩子18岁、自己60岁),现金价值是多少。

- 关注“减保”规则:这是灵活性的核心。条款里如何规定减保?每年最多减多少?是否有次数限制?这些都会影响你未来资金规划的流畅度。目前监管要求下,各产品的减保规则可能有所不同,务必确认清楚。

- 做好长期持有的准备:增额寿的魅力在于复利和时间。如果只持有短短几年就退保,很可能会有损失(现金价值低于已交保费)。它是一笔至少规划10年以上的长期投资。

- 健康告知与投保门槛:作为寿险,它也有健康告知,但通常比医疗险、重疾险宽松。如实告知健康状况是顺利投保和未来理赔的基础。同时,注意它的起投门槛(最低保费要求),是否与你的预算匹配。

总结一下

康乾5号·瑞祥人生终身寿险(A款)作为一款“金标4.0”认证的增额终身寿险,它的核心价值在于:提供终身保障的同时,通过锁定利率、复利增值的现金价值,为你提供一个安全、稳定、灵活的长期财富规划工具。

它不适合追求短期高收益、或基础健康保障还未配齐的朋友。但对于那些着眼于未来十年、二十年,希望为教育、养老、传承做一份确定性安排的人来说,它无疑是一个值得放入备选清单的优质选项。

最后提醒一句:买保险就是买合同。在最终决定前,请务必仔细阅读保险条款,特别是保险责任、责任免除、现金价值表以及减保规则部分,结合自身财务目标和现金流情况,做出最明智的选择。