定期寿险,只保身故/全残,人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱。

由于定期寿险只保死不保生,再加上国人对死亡的忌讳,所以定期寿险一直备受冷落。

但在三文看来,死亡是每个人都要经历的,寿终正寝固然好,但如果是中途因病或因意外离开,那留给家人的,除了悲痛的泪水,还有对未来生活的经济压力。

家庭顶梁柱一旦倒下,那对家庭后续的打击是非常大的;妻离子散,子女无人抚养,老人无人赡养的事件见过太多太多。

所以,作为家庭顶梁柱,留爱不留债,既是我们的责任,也是我们的义务。

目前市场上最值得买的定期寿险,我最推荐这 2 款,不想看太多文字的朋友,也可以直接点击下方卡片,添加三文,快人一步领取定期寿险榜单~

一、定期寿险的挑选攻略

因为定期寿险的保障很简单,只保身故和全残,所以在保障这一块我们不需要太上心。

在购买定期寿险时,我们从这 3 点去挑选即可。

1、保障责任

定期寿险作为保障类保险,保障责任肯定还是很重要的。

大多数定期寿险,除了保身故,还保全残。

全残是最高等级的伤残,比如说双目失明,植物人状态;如果不幸达到了全残的状态,家庭未来的生活开支甚至比身故要更多,处境也会更艰难。

但实际上,有部分的定期寿险是只保“意外和疾病导致的身故”的,或者不包含“全残”。

如果你遇到了这类产品,记住看都不要看,转身就走。

而有些定期寿险除了基本的保障,还可以附加一些特色保障:

一定岁数之前,可以多赔一定比例的基本保额;一些特定的交通意外可以额外赔付一定比例的基本保额……

这些特色保障都是较为实用的,是一款定期寿险的加分项。

2、确定自己的身价,需要多少保额

如何确定自己的身价,我们可以从多方面去判断。

比如年收入,家庭负债,日常支出,孩子的赡养、父母的抚养等;

如果不幸离世,留多少钱才能解决家庭的这些经济风险,以及未来至少10年的家庭开支。

通常情况下,三文的建议是年收入和保额的占比为1:10,也就是年收入10万的话,可以准备100万保额的定期寿险,年收入20万的话,可以准备200万保额的定期寿险;当然,具体买多少还要根据自己的实际预算来看。

如果你还是不确定买多少保额好,那你可以点击下方卡片,添加下三文,我根据您的具体情况给您最合适的建议~

3、确定保障期限,保多久合适

定期寿险的保障主要有 3 种:保至60岁、65岁、70岁。

到底怎么选,首先我们要搞清楚定期寿险的真实含义,就是为了防止家庭顶梁柱在关键时期早逝,带来的毁灭性的打击。

所以,通常情况下,三文建议买保到60岁就够了,身上的重担应该已经卸下了;不过考虑到我国以后可能延迟退休到65岁,所以把保障期限再往后延时可以的。

保障期限越长,保费也会越贵,我帮大家分别测算了一遍,可以参考一下:

以30岁男,100万保额,30年交为例;

保至60岁,每年需要1075元;保至65岁,每年需要1541元;保至70岁,每年需要2205元。

年龄不同,保障期限不同,保费也会各不相同,如果需要三文为你计算具体保费,你可以点击下方卡片,添加三文,三文手把手带你计算~

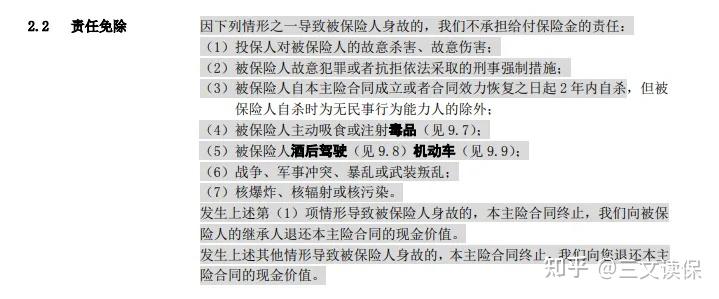

4、看清楚免责条款,哪些不赔

定期寿险有 3 条通用的免责条款:一不保谋杀骗保,二不保违法犯罪,三不保2年内自杀。

这些免责条款是所有定期寿险都有的,也合乎情理,毕竟保险公司也是有成本的,不能啥都赔。

所以,一款定期寿险,最好的免责条款是有且只有 3 条,如果还有别的,那我们就要注意了。

比如这款定期寿险:

除了通用的 3 项免责条款,还多了酒后驾驶、战争、核污染三条,虽然这些免责也合理,但肯定还是越少越好。

5、健康告知

健康告知是购买保险的第一关,往往会将身体存在异常指标的人群拒之门外。但幸运的是,定期寿险在四大险种中,是健康要求最低的险种,大部分人都能买到。

针对于不同定寿产品,其健康告知的宽松程度也是不一样:对于有的产品肺结节、除乙肝以外的肝炎等情况都没有问及,可直接投保;而有的定期寿险就严格明确了肺结节群体是不保的;

所以如果在身体有异常而被拒保的情况下,三文建议可以多尝试几款产品进行投保。

如果你身体情况有些异常,不确定能不能顺利通过健康告知,那你也可以添加三文,我来帮你把关,买了赔不了就损失惨重了~

二、哪款定期寿险最值得买?

通过与全网热销的定期寿险做对比,当前的定期寿险,我最推荐这 3 款:

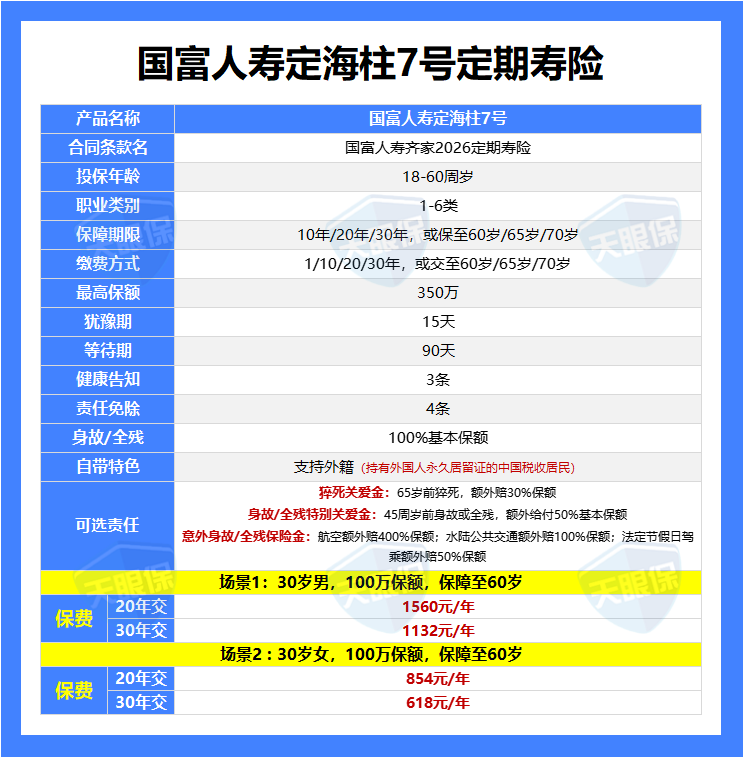

(1)定海柱7号——价格最便宜

因为定期寿险的保障都比较简单,只保身故/全残,所以在免责条款差不多的情况下,价格越便宜越好。

而在热门产品中,定海柱7号就是最便宜的:

① 全网价最低,100万保额,保30年,交30年,30岁男,每年只需要1132元;30岁女,每年只需要618元。

② 保障期间灵活多选,10年/20年/30年、保至60/65/70周岁,能满足不同人群对保障期限的需求。

③ 健康告知比较宽松,仅有3条,像常见的乳腺结节、甲状腺结节、肺结节、肝炎(大小三阳)等等,都没有问到!

注意事项:家庭主妇、成年全日制学生(18-25周岁),累计人身险风险保额需≤100万;离退休人员、无业人员不予承保。

(2)大麦2026——价格便宜,公司股东强

选择这款产品的理由如下:

① 价格不贵,100万保额,30年交,30岁男每年只要1132元,30岁女每年只要618元。

② 保司实力强,大股东是贵州茅台,而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

③ 可选责任实用,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2024还提供了额外的交通意外保障:

- 航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

- 水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

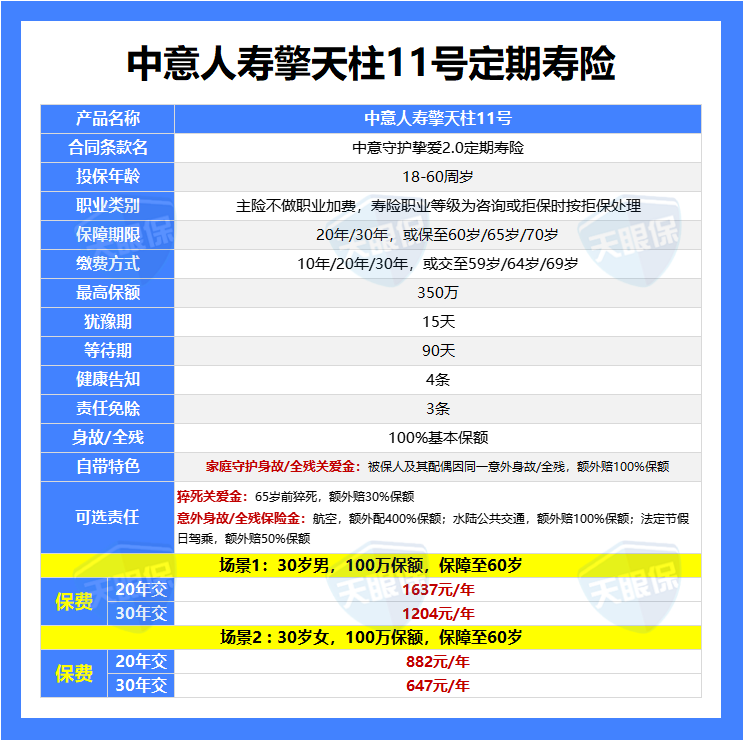

(3)擎天柱11号——自带家庭守护关爱金

与另外两款产品相比,擎天柱11号多了项特色保障“家庭守护关爱金”,这项保障有什么用呢:

如果被保人及其配偶因同一意外身故/全残,可以多赔100%,比如原先买了100万,因为这项保障就能赔到200万;当然了,发生这种意外得到概率也比较小,算是一个保障加码。

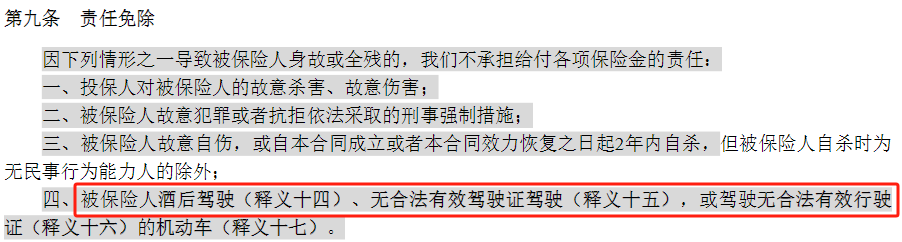

另外,这款产品的责任免除只有3条,这点也是比较占优的;而另外两款产品都多了一条,如下:

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

总之,这三款产品都是定期寿险中的性价比天花板,如果大家看重公司品牌多一点,可以优先选择华贵人寿的大麦2026;如果追求价格便宜,就选定海柱7号;如果想要家庭守护关爱金这项保障,选擎天柱11号。

如果想要获取这三款产品的投保链接、保障细节,和精准保费测算的,可以直接点击下面卡片,添加三文,即可免费领取哦~

三、定期寿险常见问题答疑

1、意外险也保身故,还用买定期寿险吗?

先说答案:必须的

尽管意外保险和寿险在赔偿身故的情况上看似相似,但其实两者的赔付条件存在明显差异:

- 寿险:除非是特定的免责情况,否则无论是因为重疾或意外事故导致的身故,寿险都会进行赔付。

- 意外保险:仅当死亡是由意外事件引起时才会赔付。对于因疾病引发的死亡,意外险并不承担赔偿责任。

因此,哪怕你已经购买了意外保险,我们依然建议再配置一份定期寿险,以实现双重保障,让保护更为全面。

2、如果买了多份定寿,能重复赔吗?

先说答案:可以的

一般来说,建议选定一家产品即可。如果初次购买预算不足,或家庭责任变重有加保需求,可以通过投保多家来提高保障。

但前提是符合投保规则,一般来说每家产品都有保额上限,或者限制了自家及其他家的已投保额。投保时需要留意,超额就不能购投保此产品。

这样,多份定期寿险才能全部有效。

3、如果到期还健在,钱是不是白花了

经常会有朋友问我,如果保险到期了我还活着,是不是这个钱就白花了?

问到这个问题,我先回答:是的,如果到时候没有身故,这笔钱就消费了。

但我们还要想一个问题,我买这个保险是为了什么?投保的初衷是为了应对潜在的风险和未知的未来。投保就如同雇佣了一个保镖,如果在保镖保护我们的期间内我们没有遭遇任何伤害,那也不能说不给保镖钱不是嘛。

如果我们可以百分百确定在60、70岁之前都不会有任何事故,那确实无需购买定期寿险。但由于未来充满不确定性,购买定期寿险就如同为自己雇佣了一个“保镖”,时刻守护我们的安全。

当然,如果你预算丰富,希望实现财富传承的朋友,终身寿险肯定是最好的选择。

4、如何选择受益人?

保险一旦出险,赔付的钱就会给到受益人。通常有两种情况:

- 法定收益人:按照继承法顺序来平分理赔金(第一顺序:配偶、子女、父母;第二顺序:兄弟姐妹、祖父母、外祖父母)

- 指定受益人:把理赔金指定想给的人

我建议指定受益人,想给谁,给多少都是自己决定,避免纠纷,理赔也会更方便。

四、写在最后——三文的掏心窝子话

虽然大家都不愿意把生死挂在嘴边,但确实死亡是我们终究要面对的。

家庭经济支柱,尤其是一二线城市高房贷家庭的经济支柱,独生子女,自由工作者,定期寿险是必备。

寿险可以说是最能体现爱与责任的,留爱不留债,生是家庭经济支柱,离去留给亲人的是一辈子的爱,帮助人生画下圆满的“句号”。

希望这篇榜单能为各位小伙伴们带去一点帮助。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)