耗时大半个月,测评了 60 多款养老年金险,够有话语权了吧?

花了5天时间吐血整理这篇年金险的选购测评,想要买年金险的看这一篇就够了!

年金险号称普通人的“养老神器”,现在投入一笔钱,从50岁/60岁/65岁开始,就能源源不断的往出领钱,活多久领多久;关键是这笔钱绝对安全、足够保值,中途不会出什么岔子。

现在投入50万,老了领回150万;现在投入100万,老了领回300万。

说实话,能像年金险一样保证稳定的收益增长一辈子,还能创造与生命等长的现金流,普天之下我找不出第二种理财产品。

不过呢,也得说句掏心窝子话,年金险也并不是适合所有人买:① 年金险灵活性较差,一旦投保,大多只能在固定年龄段领取,比如55岁、60岁;② 年金险前中期收益较低,不如增额寿;如果你不能接受这两点,那下面的内容就不用看了。

如果你已经对年金险有了一定的了解,正在选择产品的过程中,不知道哪款最好最值得买,那这篇文章一定要看;我会把“年金险到底有什么用+年金险有啥优缺点+年金险应该怎么挑+哪款年金险最值得买”,一并给大家讲清楚。

不管你是保险小白还是小明,看完拿捏年金险不在话下,也没人能轻易忽悠得了你。

一、什么是年金险,年金险有哪些作用?

年金险,就是在前期设立一笔专项资金,资金按照合同增值,到了约定时间,本金+利息(定期)返还,用于生活开支或专项支出。

简单来说,年金险就相当于喂养一只鸡,你一次性喂饱它或者定期投喂它,到了约定的若干年后,这只鸡准时定量下蛋,养活你和家人。

总的来说,年金险可以帮我们强制储蓄一笔钱,在特定的年龄段使用。

所以,根据年金险的特性,我们也不难看出它的用途:

① 把钱给孩子上学考研出国用,当作教育金;

以某款教育金为例,给刚出生的孩子投保,每年交5万,交5年:

18~21岁,大学 4 年每年可以领取2.5万,累计领取10万;22~24岁,读研 3 年每年可以领取5万,累计领取15万。

到了30岁,保障期满后,还能从教育金账户中一次性领出21.8万,累计领取46.8万,接近已交保费的 2 倍。

② 把钱留给自己提高退休生活水平,当作养老金;

以某款养老金为例,35岁女性投保,每年缴纳10万,交5年:

从60岁开始,每年领取5.8万,活多久领多久。

在保单第27年,也就是62岁的时候,现金价价值+已领取年金,是已交保费的2倍;

在保单第42年,也就是77岁的时候,现金价价值+已领取年金,是已交保费的3倍;

在保单第54年,也就是89岁的时候,现金价价值+已领取年金,是已交保费的4倍;

在保单第61年,也就是96岁的时候,累计领取年金已经达到了已交保费的5倍。

总之,不管是教育金还是养老金,都属于年金险,只是由于用钱时间不一样,所以叫法也不一样。

二、年金险的 3 大优势与 2 大劣势

自从银行存款利率一降再降,国有银行一年期存款利率降到了1.45%,5年期降到了2.00%,银行存款已经失去了往日的辉煌;与此同时,两类新型理财产品却势如破竹,出现在了大众眼中,为大家提供了更好的储蓄方式。

这两类产品分别就是“年金险”和“增额寿”,年金险适合用来规划教育金和养老金,增额寿适合用来资金增值。

今天我们重点讲年金险,为何大受欢迎,其实离不开这 3 大优势:

1、年金险的 3 大优势

(1)安全性级别高

目前,能保本理财的产品只有 3 种:“50万的银行存款、国债、储蓄险”,年金险便是储蓄险的一种,与银行存款相比,没有50万限制;与国债相比,更容易买到,且收益更高。

其次,年金险本身就是保险的一种,国家对保险监管的严格性甚至要凌驾于银行之上,因为银行存款也是靠存款保险兜底的。

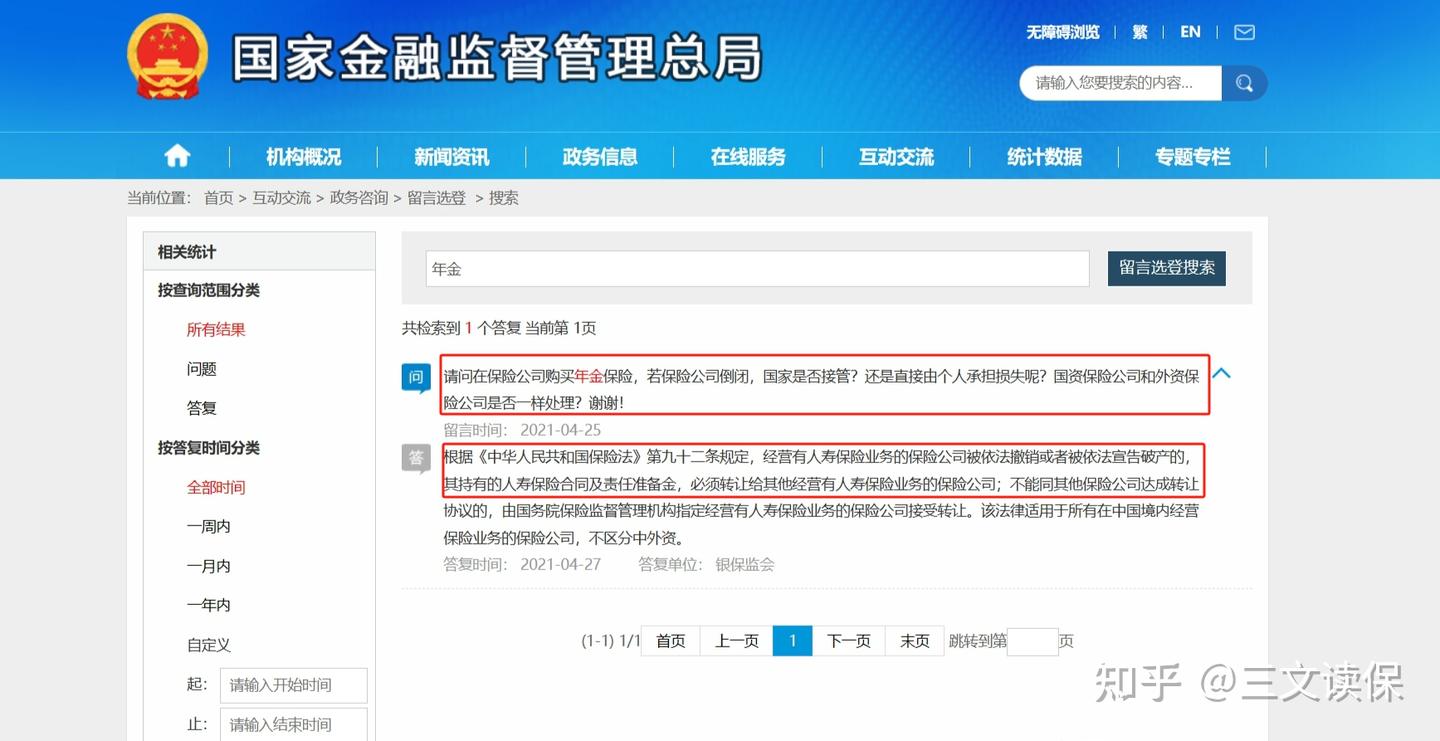

另外,国家对保险公司的成立、经营、投资等都会有严格的监管,并且还单独设立了保险法;很多朋友担心保险公司会不会倒闭,其实很早就有人跟官方求证过:

而官方的回应正是引用的保险法第92条的规定,如果经营有人寿业务的保险公司被依法宣告破产的,会由其它

经营有人寿保险业务的保险公司接手,如果没有愿意接手的保险公司,国家也会强制指定。

所以这个监管力度,大家真的可以放一万个心。

(2)收益稳定

最近几年,银行存款利率接二连三的降,大家都是有目共睹的,老百姓想要靠存款赚点钱是越来越难了。

相比之下,年金险的收益就稳定多了,一路稳步增长,最高能达到复利3.5%左右,而且收益都是白纸黑字写进合同的,即使将来存款利率突破了0,年金险的收益始终是逐年上升的,并不受市场影响。

最厉害的是,从特定年龄段开始,年金险能为我们源源不断的提供养老现金流,这点是别的理财产品比不了的。

(3)强制储蓄

养老、教育是一定会发生的特定事件,所以我们需要提前积累经济,保证在特定年龄段有钱使用。

而如果只靠攒的话,现在是赚钱难、守钱也难,一方面是没有靠谱的投资渠道,即使手里有钱,也没个好放的地方;另一方面是生活中的消费陷阱太多,很难控制自己不乱花钱。

但年金险恰恰相反,年金险一旦投入,就只能在固定的年龄段开始领钱,要不上学时,要不就是养老时,如果中途取钱,就会面临损失;所以这也倒逼我们一定能存下一笔钱,而不至于提前挥霍掉。

2、年金险的 2 大劣势

对于年金险的宣传,很多营销号的广告宣传语是“锁定高收益,绝对安全,刚性兑付”,但很少有人会推心置腹的告诉你年金险产品的弊。

任何产品都是有两面性的,年金险也不例外,了解一类产品就要了解它的全貌,如果贸然入手,那面临损失时就为时已晚了;所以,年金险到底要不要买,就看你能否接受它的这 2 个缺陷了。

以某款年金险的计划书为例:

(1)灵活性相对较差

上面我们也提到过,年金险区别于其他的理财产品,只能在固定的年龄段领钱,这是灵活性差的一方面。

其次呢,年金险一旦投入,会有一定时间的封闭期,短则5年,长达十几二十年,如果你想在封闭期动账户里的钱,那损失还是相当大的,这是灵活性差的另一方面。

就以上面这份计划书为例,这款产品是目前比较顶尖的一款年金险,但要在第10年,40岁的时候,账户中的现金价值才能超过已交保费。

所以,如果你接受不了资金十几二十年的冷冻期,年金险要慎买,必须是长期用不到的闲钱才行。

(2)前中期收益较低

依旧是上面这份计划书,可以看到,在投保后的前9年都是面临亏损的,虽然后面慢慢扭亏为盈,但55岁的时候,irr只有2.03%,60岁的时候只有2.31%,70岁的时候只有2.48%,虽然是复利,但拉长到二三十年的投资期限来看,确实没多少。

所以,如果你有更好的理财渠道,那年金险就没什么买的必要;反之,年金险还是非常保值的,到了八九十岁左右,收益还是很可观的,复利能达到3.5%,能按3.5%稳定复利增值的理财产品,真的稀少。

总的来说,年金险的优劣势泾渭分明:

好处就是安全保值,几乎零风险,能为退休生活提供源源不断的现金流;不好的地方就在于灵活性差,前中期收益较低。

三、年金险的超全挑选攻略?

在互联网上对年金险的宣传,你不难看到“收益稳,快速返本,年年返还,即交即领,追加账户”等内容,但这些宣传语只是用来吸引眼球;年金险好与坏,值不值得买,最终需要看【领取金额】和【现金价值】的高低。

年金险作为我们未来的养老储备,首先要看的一定是领取金额,每年能领多少钱,关系着我们的养老水平;其次的话,要看现金价值,关系到我们想要退保或者是身故后还能拿回多少钱。

1、领取金额

领取金额,是我们规划一份年金险最主要的收益,决定着我们每月或者每年实际能领到多少钱;所以领取金额至关重要,没人会跟钱过不去,未来能多领几万、几十万比什么都强。

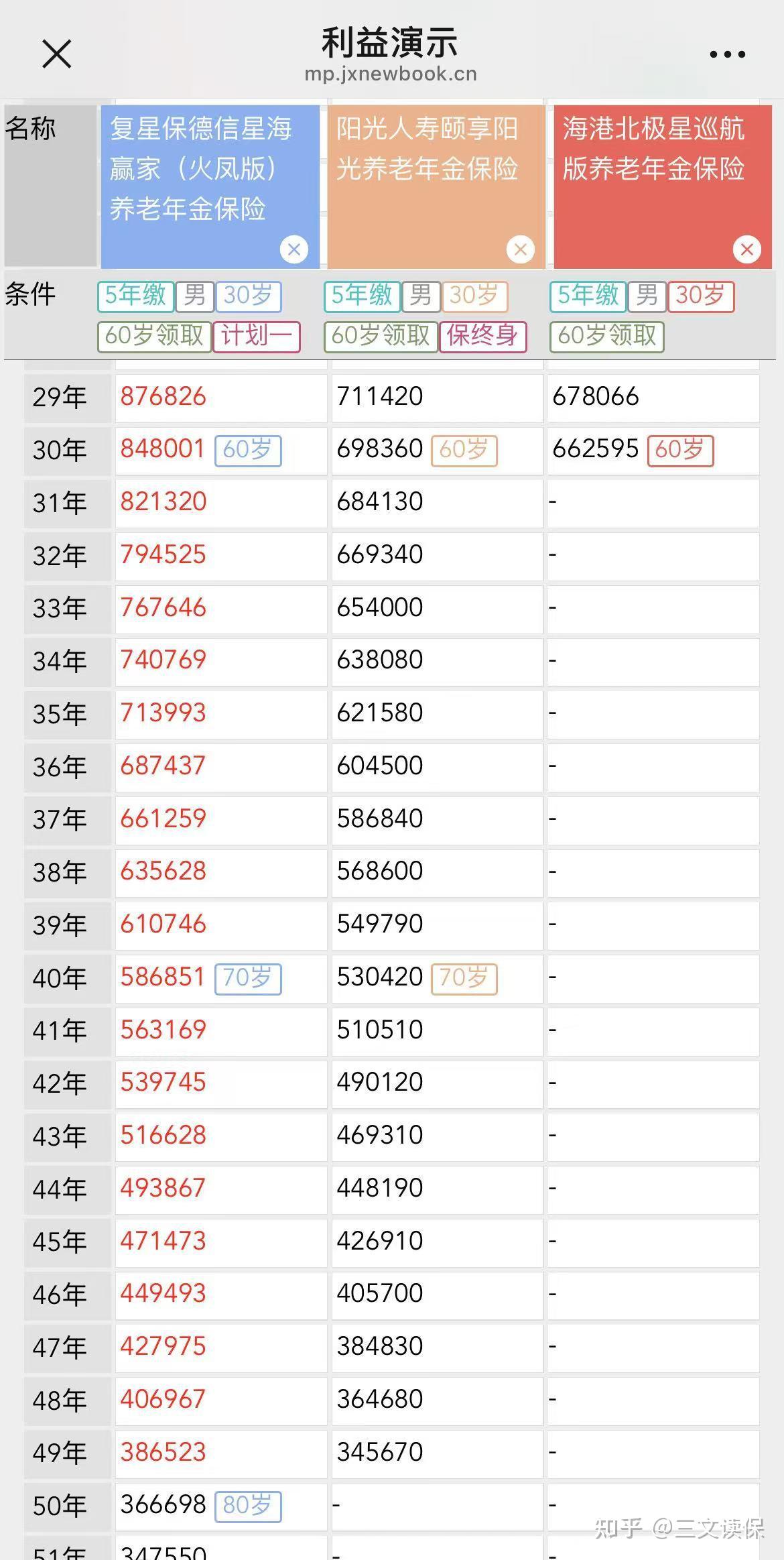

不同产品之间的领取金额,差别有多大,找了三款产品做对比,让大家直观的了解一下:

可以看到,同样是30岁男,每年交10万,交5年,60岁开始领取;

复星保德信星海赢家火凤版,每年能领50745;海港北极星巡航版,每年能领45980;阳光颐享阳光,每年能领45080。

如果一直领到80岁,星海赢家火凤版能领106.6万,北极星巡航版能领96.5万,颐享阳光能领94.7万。

星海赢家火凤版直接比颐享阳光多领12万,这就是赤裸裸的差距;所以大家意识到买年金险,选错产品,是件多么可怕的事情了吧。

2、现金价值

现金价值其实就是年金险的账户价值,每年在领取完固定的年金之后,它还值多少钱。

所以,现金价值的主要作用体现在,如果我们想退保或者是身故后还能拿回来多少钱。

仍然以复星保德信星海赢家火凤版、海港北极星巡航版、阳光颐享阳光这 3 款产品为例,我们来看现金价值的区别:

星海赢家火凤版,现金价值能持续终身;阳光颐享阳光,现金价只能持续到79岁;海港北极星巡航版,开始领取年之后,现金价值就归0了。

现金价值相当于给我们提供了另一重保障,等将来急需用钱或者不幸身故时,这笔钱就能直接赔付给我们,所以现金价值肯定是持续的时间却长越好;产品好坏,一眼就能辨别出来。

不过,年金险挑选逻辑不能变,最先看重的一定还是领取金额,因为配置年金险,初衷是为了以后按时领钱,而非退保拿钱;如果要比现金价值,那也应该是在领取金额的基础上综合去对比。

四、哪款年金险领钱最多,最值得买?

恭喜你能一路看到这,说明你是真的对年金险感兴趣,也是真的想提前为自己的养老做准备。

前面我们科普了什么是年金险,也阐述了年金险的优劣势,还讲到了年金险的挑选攻略。

接下来就是本文的重头戏了,目前市场上,哪款年金险领钱最多,最值得买?

在测评了全网将近 60 款年金险之后,筛选出了2025年的顶级年金险,先来看看筛选出来的热门产品对比表:

测算模型:30岁男性,年交10万,交3年,60岁开始领取养老金。

目前市场上的年金险主要分为两类:

① 平稳领取型:就是每年的领取金额是一样的。

② 递增领取型:就是前期领取少,后期领取多,就以星海赢家火凤版(计划三)为例,前10年只领50%,中间10年领取100%,20年后,每年领取150%的保额;这种产品主要适合那些觉得80岁之后,养老金会需求更大的朋友。

但要觉得,还是早领早享受,更喜欢第 ① 种领钱方式,当然了,每个人都会有不同的需求,还是要因人而异。

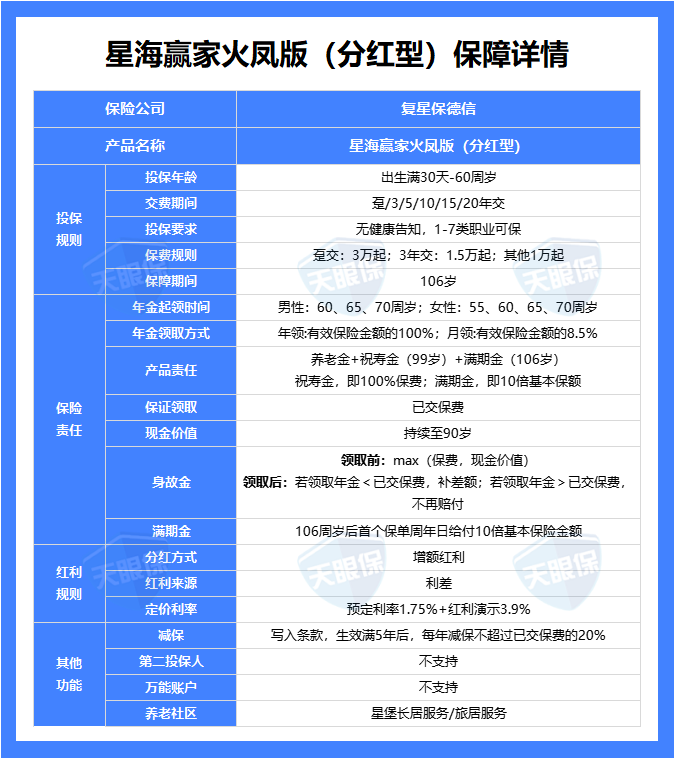

1、收益TOP1——复星保德信星海赢家火凤版

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置;

来看这款产品的详细介绍:

① 收益天花板:以30岁男性,每年交10万,交3年为例,80岁时累计领取年金86万,此时现金价值还有35万,生存总收益达到了3.42%;90岁时累计领取年金139万,此时现金价值还有24万,生存总收益达到了3.79%;相比于其它产品,是遥遥领先的。

② 祝寿金和满期金:被保险人年满99周岁后的首个保单周年日仍生存,将返还已交保费作为祝寿金;年满106周岁后的首个保单周年日仍生存,将给付10倍基本保额作为满期金。

③ 公司实力雄厚:复星保德信人寿由复星集团和保德信金融集团各持股50%,复星集团总资产超过200亿,保德信金融集团是全球9家“大而不能倒”的金融保险集团之一。

④ 能对接养老社区:这款产品能对接复星保德信的“星堡”养老社区,总保费≥50万,可享受首年月费98折优惠,但不保证入住;总保费≥100万,可获得优先入住权,优先选择房源(包括朝向、楼层、面积等);总保费≥150万,可获得全国范围内星堡养老社区的保证入住权。

总之,如果你想交同样的保费,领更多的养老金,星海赢家火凤版分红型这款产品就是最优选。

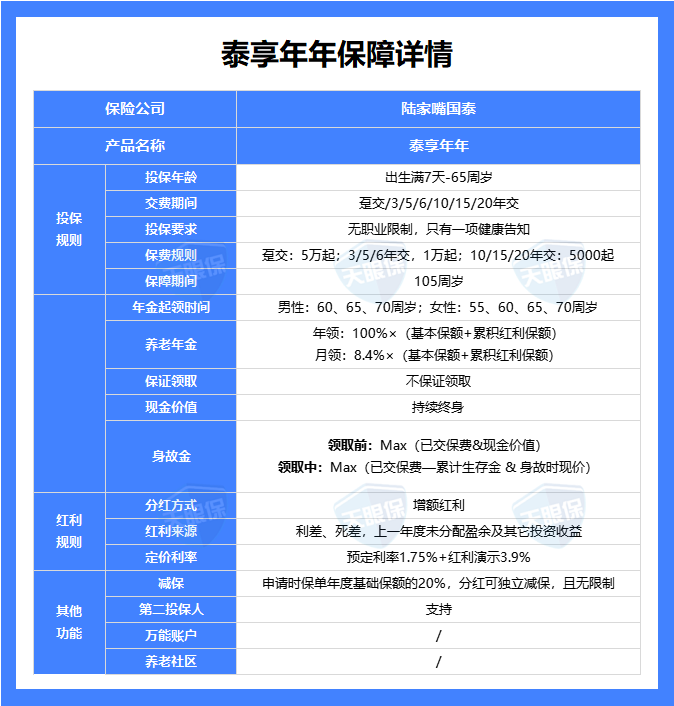

2、现金价值持续终身——陆家嘴国泰泰享年年

陆家嘴国泰,大家应该也不陌生吧,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;

而且中方股东得实际控股人是国资委,根正苗红的国资背景。

下面,我们来看看这款产品的优劣势:

① 现金价值持续终身,年金险的生存总收益分为累计已领年金+现金价值两部分,现金价值主要在退保和身故时会用到;活着能领养老金,身故后还能领一笔现金价值,可以说是双重保障。而星海赢家火凤版的现金价值只能持续到90岁,幸福到老2.0(不保证领取)开始领取年金后,现金价值就归0了。

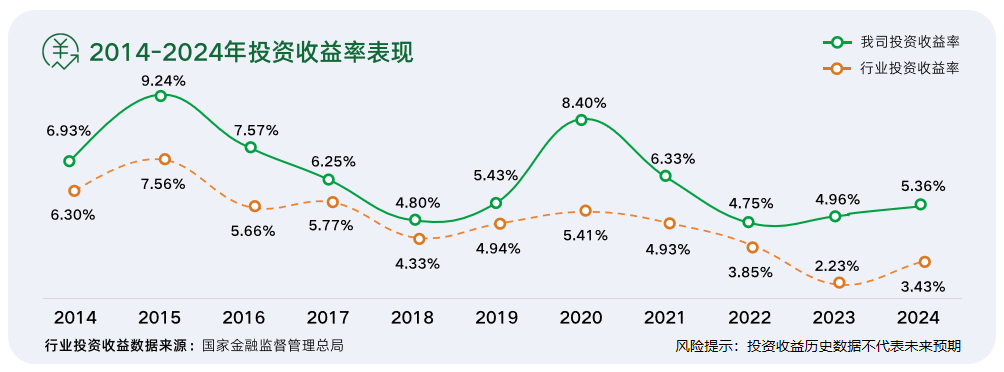

② 保司投资能力高,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%!

③ 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

注意事项:这款产品虽然现金价值能持续终身,也比其他产品的现金价值高,但是每年领取金额要低于其它产品;鱼和熊掌不可兼得,如果大家更在意身故保障的话,可以优先考虑这一款。

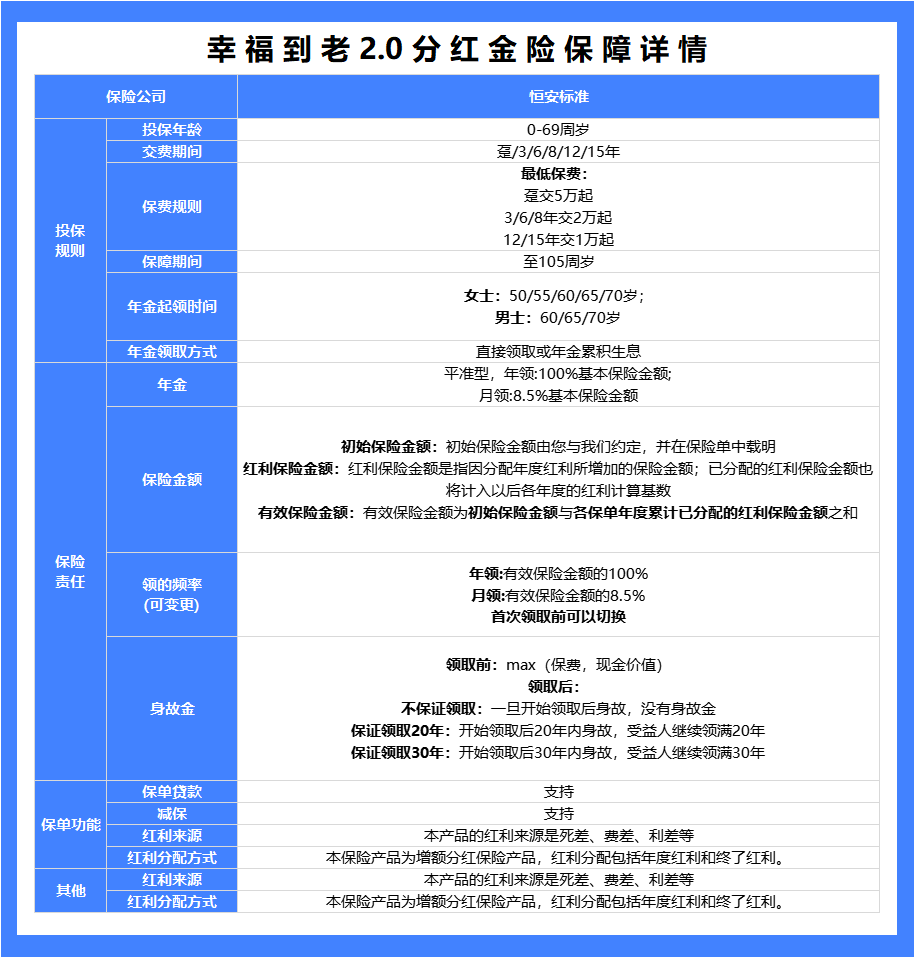

3、分红能力强——恒安标准幸福到老2.0

作为分红型产品,分红实现率是必看的指标,决定着分红收益是多是少;

而如果要问哪家保险公司的分红能力最好,那恒安标准人寿称第二,就没人敢称第一。

下面,我们来看看这款产品的详细介绍:

这款产品的优势如下:

① 分红能力断档领先,到底有多强呢?去年监管发布限高令后,恒安标准人寿依旧达到了97%,接近满分答卷,而排名第二的也就只有83%;今年最新的分红实现率也已公布,年度红利平均值95%,终了红利平均值113,仍然是一骑绝尘的。

② 承保公司经营能力稳健,恒安标准人寿,连续13个季度获得风险综合评级AAA级,是行业内极少数长期保持最高评级的公司之一,而且这纪录仍然在持续至创造。

③ 年金领取金额高,以30岁男性,每年交10万,交3年为例,比如同样按100%分红,幸福到老2.0每年能领取36131,而星海赢家火凤版每年能领35036,泰享年年每年只能领22028,都比他们高;并且90岁后的生存总收益也会逐渐超过另外两款。

注意事项:这款产品的保证收益是1.5%,而另外两款是1.75%,所以保证收益是不如其他两款的;另外,幸福到老2.0有三个投保方案,分别是不保证领取、保证领取20年、保证领取30年,不保证领取计划领取养老金最多,但开始领取之后就没有现金价值了,这点我们要注意下。

总体来说,这款产品最大的优势是承保公司比较给力,不管是经营能力、投资能力、分红能力都是一流;在产品收益上,每年领取金额也是遥遥领先的,90岁后的生存总收益会更加突出。所以,这款产品比较适合追求极致收益,以及有长寿基因的朋友,越往后领钱会越多,老年生活更安逸。

写在最后——掏心窝子话

时间不会造就一个伟人,但一定会造就一个老人,如果在有条件的情况下,一定要尽早为自己的养老做准备。

年金险可能不是最好的养老工具,但绝对是最适合大多数人的养老工具,因为它“足够安全、收益稳定、且能创造与生命等长的现金流”。

挑选年金险的方法其实也很简单,主要就是看谁领钱最多,生存总利益最高,但切记要累计领取年金+现金价值综合去对比。

【提示】本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、“单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)