耗时一个月,测评了全网在售的 82 款增额终身寿,够有话语权了吧?

如果你最近正在了解增额终身寿,一定要看完这篇文章再决定要不要买、买哪款!请相信我,这将会是你在全网看到的“最全面、最详细”的增额终身寿测评了。

为了让大家看到我的劳动成果,我先把产品测评表放上来:

的目的很简单,就是帮你打破产品信息差,从全网去帮你挑选收益最高的增额终身寿。

因为平时在帮大家分析保单的过程中,我总是发现客户购买的产品跟当前市场顶流的产品相比,收益能相差十几二十万,这可不是一个小数目,一辆小米SU7都差出来了。

所以,为了让大家不吃亏,买对产品,决心测评市场上在售的所有增额终身寿,到底哪款收益高,我们实践出真知。

当然了,难免有漏网之鱼,如果大家想了解的产品不在上表的,可以在评论区留言告诉我,及时补充上去,主打一个客观、中立,透明对比,哪款收益最高,又有何优劣势,绝不藏着掖着。

=目录导读=

一、在购买增额终身寿之前,这 3 句真心话不吐不快

1、增额终身寿压根没有 2.0% 的复利

2、如果 10 年内要用钱,还是尽量不要买增额寿

3、不要妄想用增额终身来养老,肠子都能悔青

二、在挑选增额终身寿时,这 3 条挑选攻略一定要牢记

1、收益为先,现金价值越高越好

2、灵活性其次,减保规则越宽松越好

3、保险公司实力,越强越好

(1)要看公司背景、股东构成

(2)要看保险公司的偿付能力

(3)要看保险公司的投资赚钱能力

(4)要看保险公司过往分红实现率

三、42款固收型增额寿大测评,这 2 款才是王者

四、40款分红型增额寿大测评,这 5 款才是王者

一、在购买增额终身寿之前,这 3 句真心话不吐不快

现在的保险行业,保险业务员仍然是良莠不齐,在宣传增额终身寿时,只会告诉你产品多么多么好,收益多么多么高,碾压银行、吊打国债;但对于增额终身寿的一些“陷阱”却是闭口不谈,只因聊缺点会给他们造成销售阻力,卖不出去。

觉得,相比赚取一些佣金,更重要的是学会做人,增额终身寿的这些陷阱大家有必要知道,也有权利知道。

所以,如果你最近正在了解增额终身寿,也有购买的欲望,那你一定要听听我的这 3 句真心话,句句肺腑,如果不合适,我会劝退你购买增额寿。

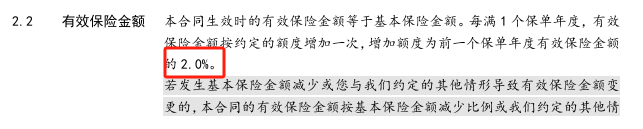

1、增额终身寿压根没有 2.0% 的复利

现在不管是保险业务员、还是银行业务员,对增额寿的收益宣称都是 2.5% 复利增值,甚至有的人还会说白纸黑字写进合同,并把条款摆在你的面前:

对此,我只能哈哈一笑,对能有这样的同行感到尴尬。

条款中约定的是“有效保险金额”的增加,说简单点,就是保额的增加,比如我们买10万元的增额寿,基本保额是98300;但我们要明白,保额的递增,并不是真正的收益率;保额我们可以理解成身故保险金,只有人没了的时候才能拿出来;而增额寿的真正收益率,看的是现金价值。

那么,可能也会有朋友问了,既然达不到2.0%的复利,增额寿的真实收益到底是多少,来看;

以某款增额寿为例,30岁男性,一次性交20万:

这已经是是当前市场上最顶尖的增额寿了,但即使到了100岁,IRR也只有1.97%,一般的产品也就1.7%左右。

那为什么收益达不到2.0%,业务员却要宣传是2.0%呢,算不算宣传误导,还真不算。

因为2.0%是增额寿的预定利率,也就是保险公司承诺给到我们的收益,但在实际操作过程中,保险公司会扣掉一些运营成本,剩下的钱才会到我们手里,所以现在增额寿的真实收益,只能是无限接近2.0%。

不过,这只是说的固收型增额寿哦,如果是分红型增额寿,那超过2.0%还是轻轻松松的事。

2、如果 10 年内要用钱,还是尽量不要买增额寿

了解过增额终身寿的朋友应该都知道,增额寿在投保之后,都会有一段封闭期,通常最快是 3~5 年,所以也会有很多业务员宣传说,最快 5 年就能从账户里取钱。

但为什么我还是建议大家10年内要用钱,尽量不要买增额寿呢?

原因很简单,因为资金刚回笼,还没有创造多少收益,如果你要在前10年用钱,那对整个账户的损害都很大。

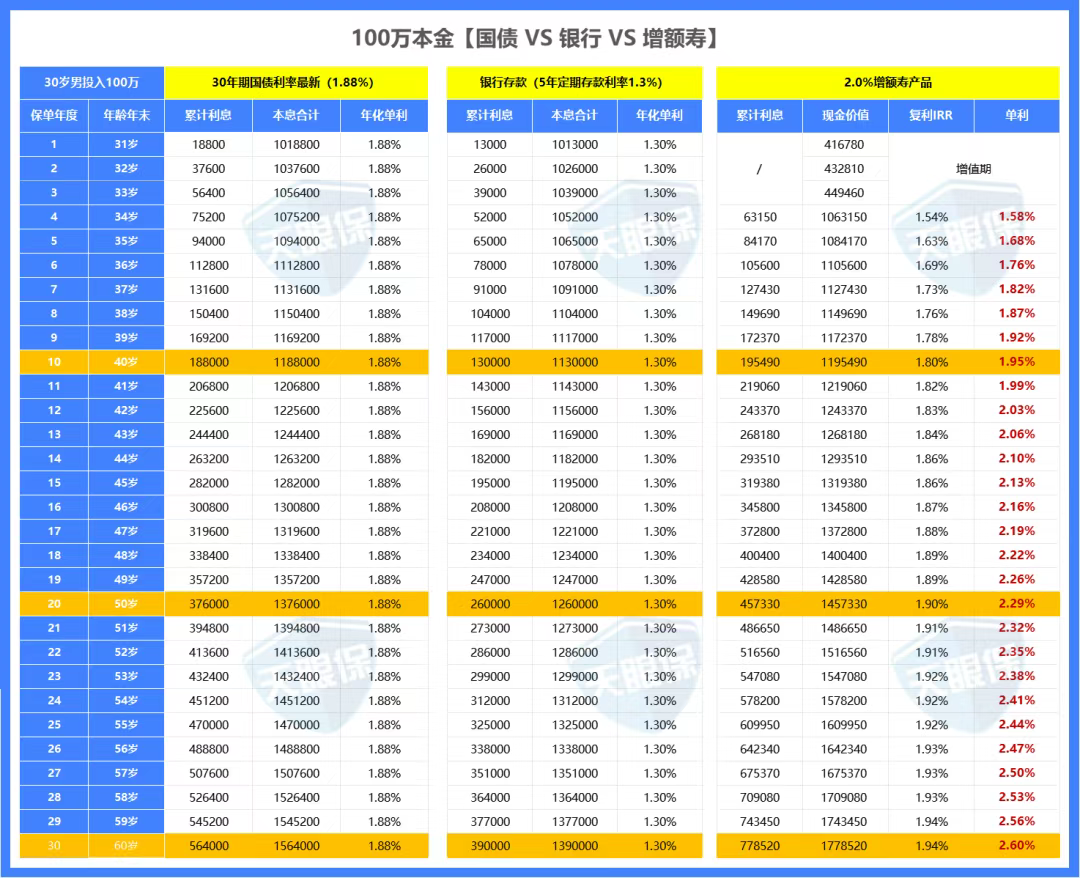

我们拿一款“2.0%增额寿 vs 银行存款 vs 国债”来对比一下收益,直接一次性存入100万:

可以看到,虽然在第 4 年增额寿就回本了,但是,直到第9年的时候,增额寿的收益才能超过国债;

如果我们在前三年就取钱,那收益还没银行高呢;而且如果提前取钱,那就会减少本金的复利,导致收益变少,原本可能第9年就能超过国债的收益,取钱之后可能就得12年或者更长时间。

所以,增额寿有一个很残酷的真相就是:“虽然最快四五年就能回本,但并不建议你提早取钱”;说白了就是,如果这笔钱放不了10年及以上,那就不建议你轻易买增额寿。

3、不要妄想用增额终身来养老,肠子都能悔青

增额寿这两年虽然很火爆,但也不是万能的,尤其是看到有人建议用来养老时,我的愤怒值又增加100点。

用增额寿养老,肠子都能悔青。

如果你想用来规划养老金,还有一种储蓄险叫“养老年金险”,能创造与生命等长的现金流,活多久领多久,才是唯一的养老神器。

下面,我分别拿一款顶尖增额寿和一款顶尖年金险来帮大家做个演示,告诉大家为什么增额寿不适合用来养老:

可以看到,前中期,确实是增额终身寿的收益会更高,差距最大时能相差 20 万。

但我们要明白,既然是用作养老,那我们就得比较每年能领的养老金以及领取的时间。

很明显可以看到,再领相同年金的情况下,从80岁以后,年金险每年还能雷打不动的领出60381元,但增额寿账户里的钱已经被领空了。

国际医学期刊《柳叶刀》曾发表研究称,到2035年,国人预期寿命将达81.3岁,随着科学技术的不断进步和医学技术的不断提高,越往后,只会越高寿;所以,只有源源不断的现金流才能为我们的养老保驾护航。

了解了以上这些,如果觉得增额终身寿还不错,那继续往下看,接下来是增额终身寿的超全挑选攻略,只要你能认真看完,辨别一款增额是终身寿的好坏并非什么难事。

二、在挑选增额终身寿时,这 3 条挑选攻略一定要牢记

全网在售的增额终身寿,多达两三百款,如果没有一定的挑选技巧和方法,那百里挑一的难度不要太大。

但是,由于增额终身寿有“固收型” 和 “分红型”两种,所以挑选起来的侧重点也会有所不同。

固收型增额寿,因为收益是确定的,白纸黑字写进合同,所以我们只要比较它的“收益性” 和 “灵活性”即可;

分红型增额寿,因为收益是由“确定收益+浮动收益”两部分构成,而浮动收益又与保险公司的分红实现率和经营能力息息相关;所以在挑选分红型增额终身寿时,除了收益性和灵活性,还要综合去对比保司实力。

具体怎么比,怎么样才算好,我们一条条往下看:

1、收益为先,现金价值越高越好

增额终身寿其实是最简单的投资理财工具,因为它不用像基金一样,每天盯涨跌,更不用像股票一样,每天研究公司报表;增额寿只要一旦投保,我们就不用管了,等着拿钱就行,妥妥的傻白甜。

而对比收益的方式也是非常的简单粗暴,我们只要看一列数字就行,就是“现金价值”,现金价值,我们可以简单理解为退保金数额,也就是这份保单在退保时,它所持有的的实际价值。

我们以一款产品为例,来看看现金价值的增值过程:

以30岁男性,一次性交20万为例;

第 5 年,现金价值就已经超过已交保费了;现金价值会随着时间的增加越长越大,也是我们实际能拿到手的钱。

所以,对比增额终身寿的收益就这么简单,我们就比较现金价值即可。

当然了,我们也可以测算产品的收益率“IRR”,比较增额寿产品的收益高低,通过对二百多款产品的收益测算,我发现:

固收型增额寿,10年期收益能达到1.8%,20年期收益能达到1.9%,30年期收益能达到1.93%,这款产品就非常不错;

分红型增额寿,10年期收益能达到2.4%,20年期收益能达到2.9%,30年期收益能达到3.0%,这款产品就是第一梯队了。

如果收益低于这些数据,那我们就要避开了。

2、灵活性其次,减保规则越宽松越好

灵活性关系到我们的用钱宽松程度,买完增额寿,想要用钱的话,一般有以下 3 种方式:

① 减保,也就是退保部分现金价值;

② 退保,一次性取出账户内所有钱;

③ 保单贷款,最高能贷出现金价值的80%,贷款期限一般为6个月,保单贷款的好处在于:①原账户收益不受影响,继续按照接近2.5%利率的复利增值;②贷款利率要比商贷低一些,目前很多都是4.5%-5.5%,如果你的保单预定利率是2.5%,相当于年贷款利率大概是5.0%-2.5%=2.5%。

总之,根据实用性来看,减保是使用频次最多的,也最能满足我们的用钱需求;保单贷款一般适用于资金周转,江湖救急。

不过,难就难在减保规则上,增额终身寿有如下 4 种减保规则:

先说结论:如果从每年减保最多能拿到手的金额来看,A>B>C>D,也就是说按照“投保时的基本保额的20%”来减是最宽松的,最快5年就能把所有钱取出来。

可以看到,仅仅是几个字的不同,就会导致减保条件的大不相同。

而且条款有点过于咬文嚼字,辨别起来还是有难度的,我尽量用通俗的语言给大家解释下。

A:投保时基本保额的20%,其实就是相当于当年现金价值的20%,比如当年的现金价值是50万,那就能减保50万的百分之二十,10万元,因为现金价值是持续增值的,所以现金价值越高,每次能减保出来的钱也会越多,最快5次就能把所有钱取出来,是减保规则最宽松的一种。

B:减保前基本保额的20%,每次都按减保前基本保额的20%去减,每减保一次,保额就会对应减少,下一次再减,是以被减后的保额去计算的,正如我上表中列出来的那样。

C:实际已交保费的20%,总保费交完,实际已交保费就是固定不变的,如果总保费为25万,每次最多能减保25万*20%=5万。

D:累计已交保费的20%,在条款中,“当时累计所交保费”是一个变化的数值,每一次减保之后,基本保险金额、累计所交总保费、现金价值都会等比例减少,只有第一次减保的时候,是按照总保费的20%减的,后面的就不是了,因为随着每次的减保,累计所交保费也会变得越来越少。

3、保险公司实力,越强越好

在买分红型增额寿时,我们要特别看重公司实力,因为分红型产品的一部分收益,就取决于保险公司的经营能力,保险公司赚的越多,分红给我们的才会越多。

那么,我们要如何去判断一家保险公司的实力呢?可以从这 3 方面去看:

(1)要看公司背景、股东构成

挑选分红险,其实本质上还是对公司经营能力、投资能力的信任和托付,就像我们找工作的时候,如果一家公司是以月薪+年底奖金的形式开薪酬,并且奖金的比重比较高,我们也一定会,关注这家公司的发展前景和经营效益。

所以,在保险公司的选择上,我们可优先考虑这 3 类:

A:央企控股的保险公司,主要为由财政部(或委托中央汇金公司)代表国务院履行出资人职责的中央保险类企业,目前总共有6家,分别是:中国人保,中国人寿,中国太平,中国出口信用保险公司、中国再保险和中国农业再保险。

B:中外合资的保险公司,中资股东大多实力强劲,在中国拥有丰富的资源整合能力;外资股东也是清一色的国际保险巨头,拥有丰富的保险业经营经验;比方说:

- 中意人寿:是中石油和意大利忠利人寿Generali合资设立的;

- 中英人寿:是中粮集团和英国英杰华Aviva合资设立的;

- 复星保德信人寿:是上海复星集团和美国保德信金融集团。

C:银行系保险公司,财政部公布的中央直管金融企业中,国有6大行都有自己的保险公司;比方说:

邮储银行的中邮人寿、中国银行的中银三星人寿、建设银行的建信人寿、工商银行的工银安盛人寿、农业银行的农银人寿、交通银行的交银人寿。

总之,如果你对保险公司大小没啥概念,那从这些保险公司当中选择,总会更稳妥一些。

(2)要看保险公司的偿付能力

这项指标可以用于衡量保险公司的财务状况,保险人偿还债务的能力,简单理解就是保险公司的赔钱能力,赔钱能力越强,我们也就越放心。

按照保险监管要求,目前规定的偿付能力标准为:

- 综合偿付能力充足率≥100%

- 核心偿付能力充足率≥50%

- 风险综合评级≥B级

保险公司的偿付能力,我们在保险公司官网上就能找到,例如平安人寿,在首页找到公开信息披露,里面找到专项信息,就能看到偿付能力了,如图:

每个季度,保险公司都会出一份偿付能力报告,这是监管严格要求的,便于实时把控保险公司的经营能力。

总之,如果有保险公司的赔付指标低于监管要求的及格线,那我们就要谨慎挑选了。

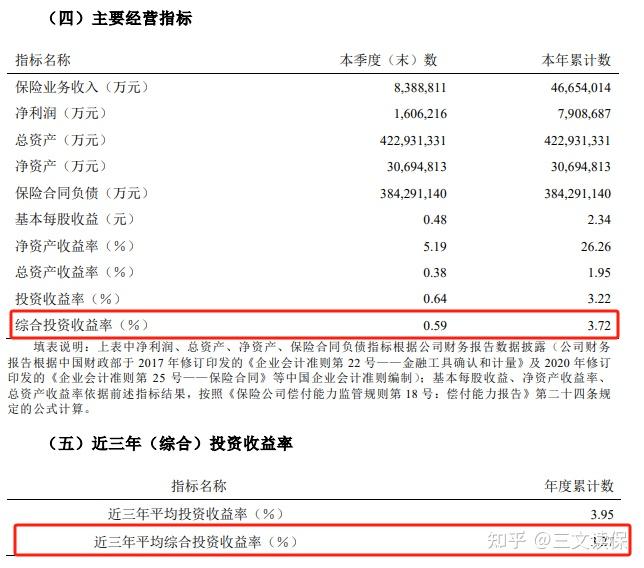

(3)要看保险公司的投资赚钱能力

这点尤为重要,分红多与少,吃肉还是喝汤,全看保险公司的经营状况。

如何去判断保险公司的投资能力,我们可以重点关注这两个指标:① 当年的综合投资收益率;② 近三年的平均综合收益率;能更全面的反映保险公司的收益情况。

怎么看保险公司的投资能力?也体现在了偿付能力报告中,以平安人寿为例:

目前,投资赚钱能力最强的保险公司,当年的综合投资收益率能达到8%,近三年的平均综合收益率能达到6%;所以,大家可以作个参考。

当然了,综合投资收益率这个数值每年都会发生变化,现在经营能力强不代表以后也强,所以我们还是要综合去判断。

(4)要看保险公司过往分红实现率

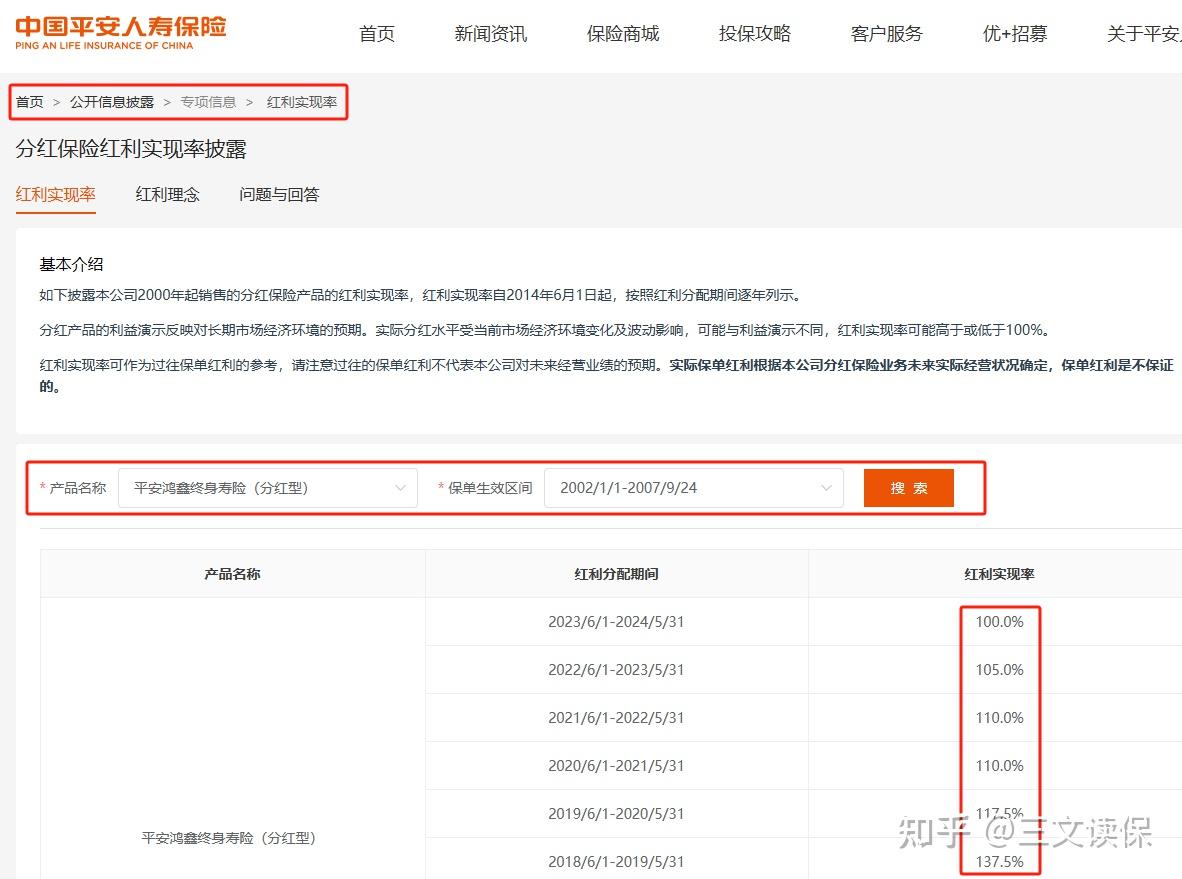

怎么看保险公司的分红实现率呢?同样在保险公司的官网也能找到。

以平安人寿为例,在首页找到公开信息披露,里面找到专项信息,就能找到红利实现率了,如下图:

想要了解哪款产品的分红实现率,就在上面输入,然后搜索即可;以平安鸿鑫终身寿险为例,最低分红实现率是100%,最高分红实现率是137.5%,整体表现还不错。

说到这,可能很多朋友会有这个疑问:“保险公司赚了钱,会不会不给我们分红,或者是少分红”?

先给大家吃颗定心丸,不会的;监管在《分红保险管理暂行办法》中,有具体规定:保险公司在可分配盈余不错的年份,会先扣掉一个分红特别储备(一个粮仓,供后续收益较差的年份使用),剩余的部分,会给投保人分配70%,自己留30%。

所以,对于分红这一点,大家可以把心放在肚子里。

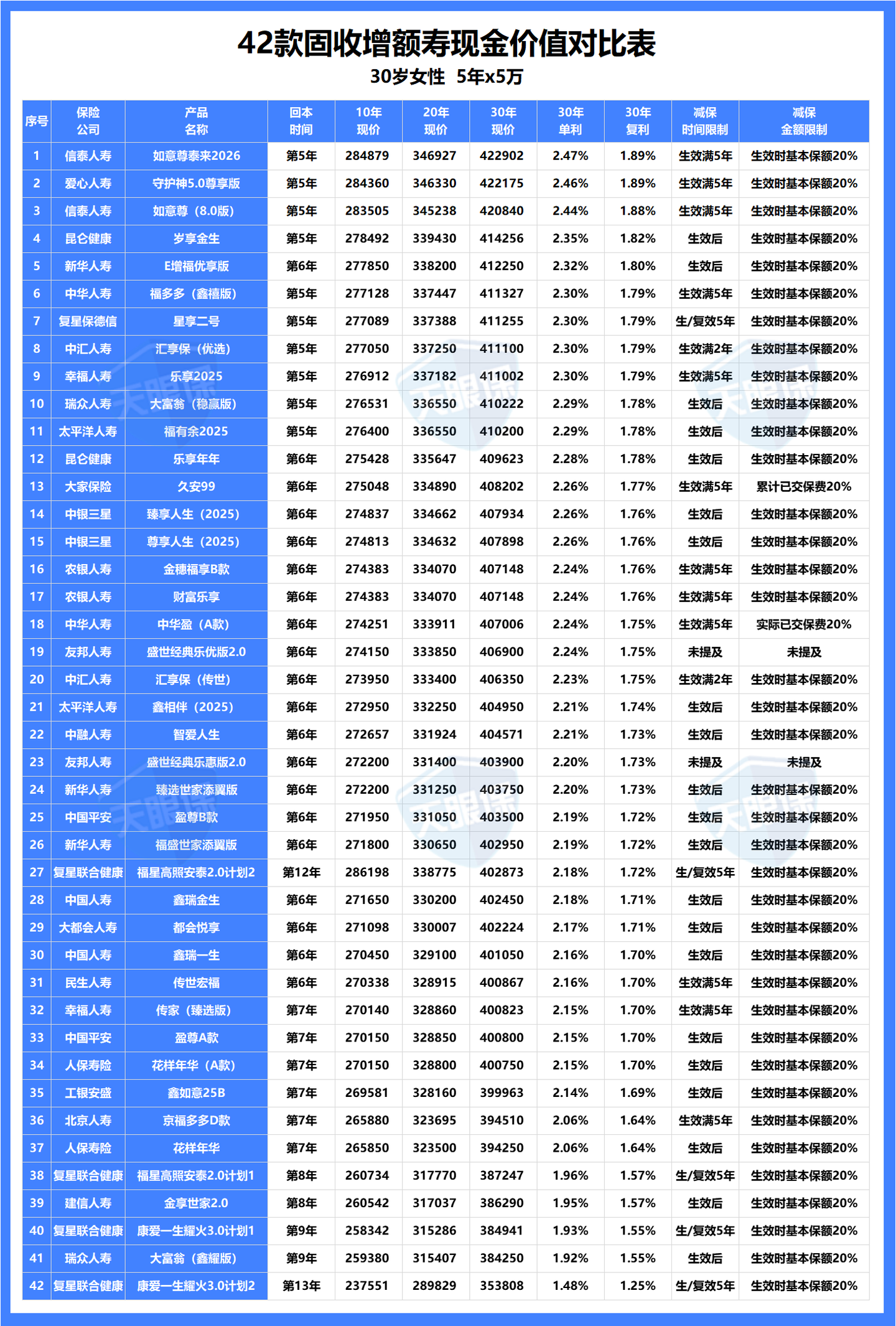

三、42款固收型增额终身寿,收益TOP3

看完上面的理论部分,相信你对如何辨别一款增额寿的好坏,已经了然于胸。

接着我们进入实战检验部分,42款固收型增额寿,百里挑一,究竟哪款最值得买,我们拭目以待。

另外,上面也提到过,因为固收型增额寿的收益是确定的,已经是白纸黑字写进合同的,所以我们没必要太拘泥于保险公司,主要看:① 现金价值谁最高;② 减保规则谁更宽松就行。

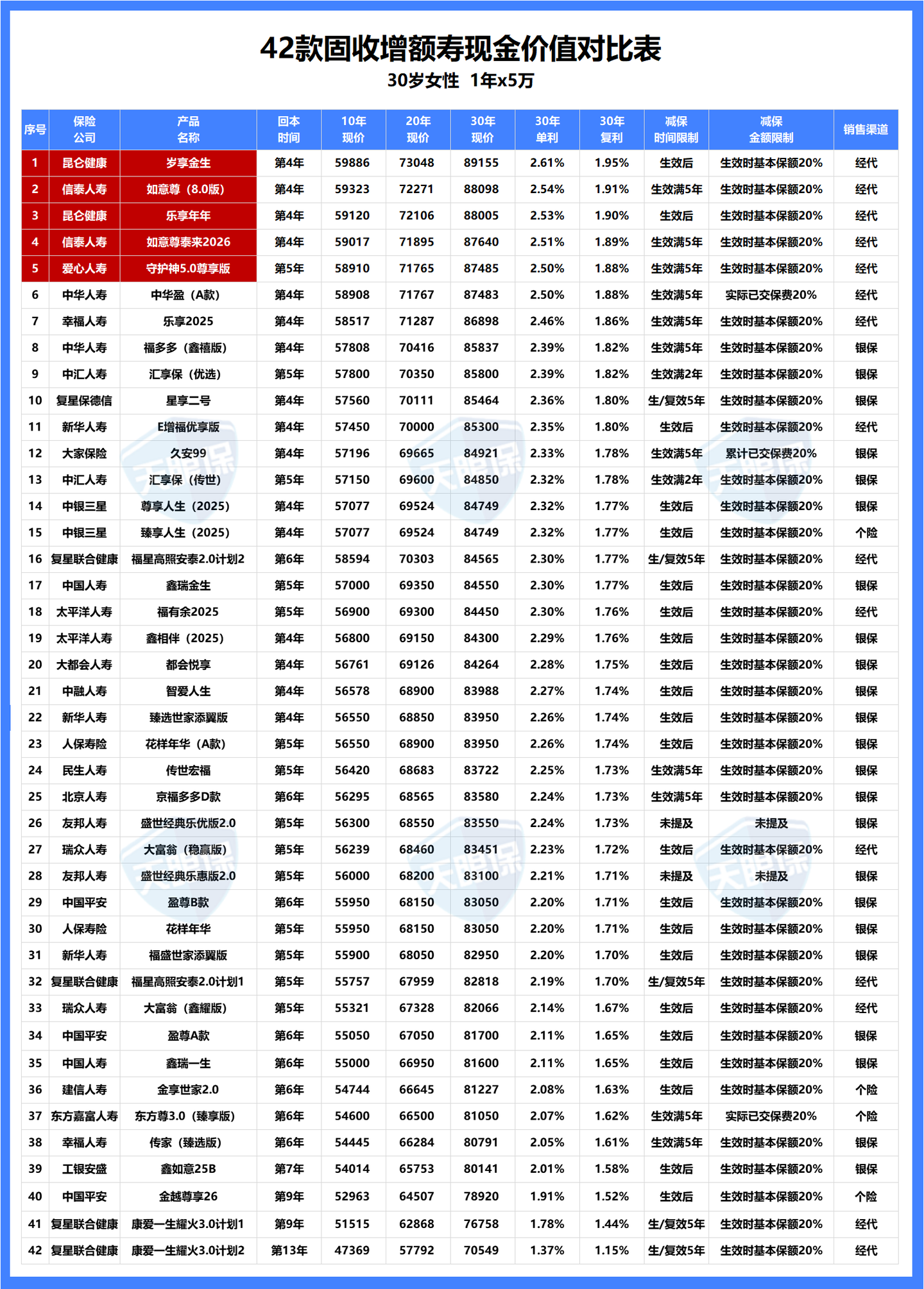

我把42款产品,根据收益高低,重新做了排序,一起来看;以30岁女性,每年交10万,交5年,累计缴纳50万为例;

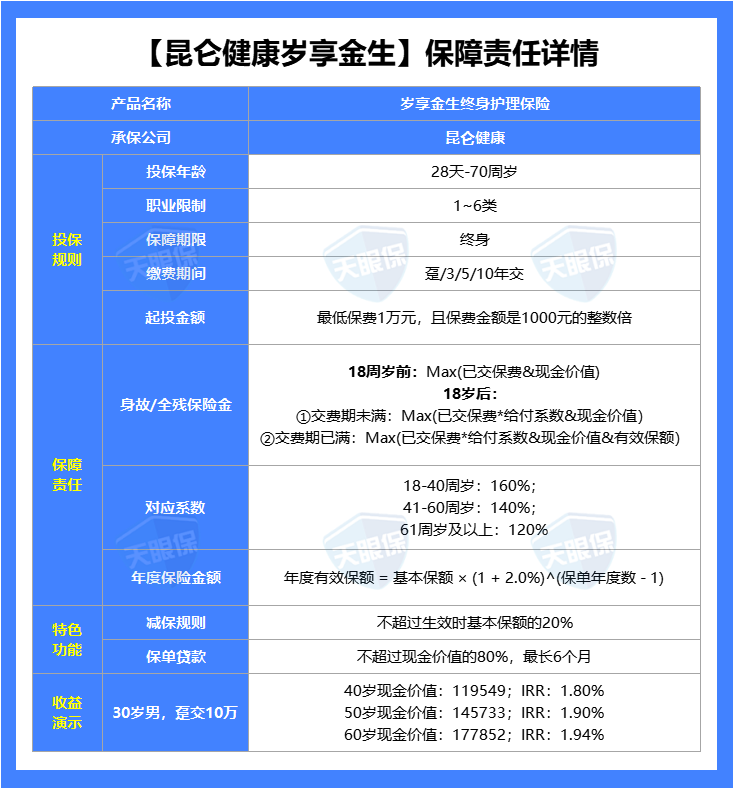

① 高性价比产品中,收益最高的是这款——岁享金生;

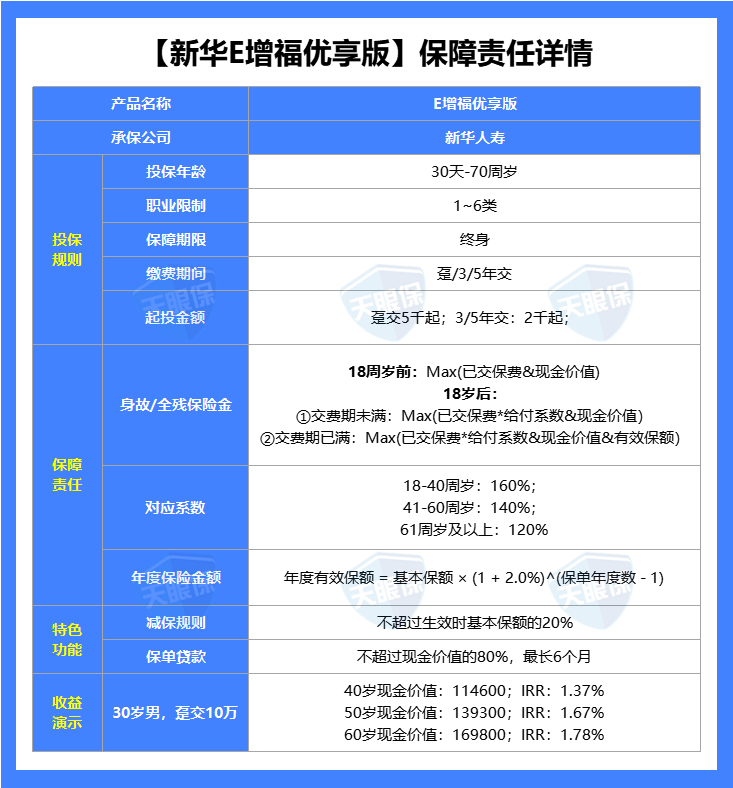

② 大公司产品,收益比较高的是这款:新华人寿E增福优享版

来看产品具体介绍:

(1)全网收益天花板——昆仑健康岁享金生

这款产品的优势如下:

① 收益天花板:以30岁女性,一次性交5万为例,第30年的IRR能达到1.95%,无限接近2.0%的定价利率;换算成单利为2.61%,更是吊打银行5年期存款利率的1.3%。

② 减保规则宽松:每年能按“投保时基本保额的20%减保”,也就相当于当年对应现金价值的20%,最快5次就能把账户里的钱全部取出,是当前减保规则最宽松的一种。

③ 投保门槛超低:最低保费达到1万元就能投保,相比一些产品的3万、5万起步,不要太宽松;最高70岁能买,老少皆宜。

④ 附带长期护理保险金:相比其它产品的只保身故,这款产品还附带了长期护理保险金,随着年龄的增长,意外、疾病风险提高,失能护理的概率也在增长;比如不能自己穿衣、不能自己行动、不能自己进食等,这项保障还是很人性化的。

总之,这款产品是名副其实的收益天花板,如果你就是奔着收益去,那没啥好犹豫的,这款产品就是第一选择。

(2)大公司首选——新华人寿E增福优享版

新华人寿,大家应该也不陌生吧,也是我国老七家保司之一,成立于1996年,是国有控股上市公司,两大股东分别为中央汇金投资有限公司、中国宝武钢铁集团有限公司。

所以,如果你更倾向于大公司,那新华人寿的这款E增福优享版可以优先考虑:

产品优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;虽然1年期排名比较靠后,但在5年交期中,能排进前5名,与第一名的产品只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟岁享金生的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,这款产品出自新华人寿这家大保司,复利收益最高无限接近定价利率,满足一定保费还有机会对接高端养老社区,存钱+养老两不误!是一款非常优秀的增额终身寿产品,尤其适合,想要兼顾品牌实力与产品性价比的人群。

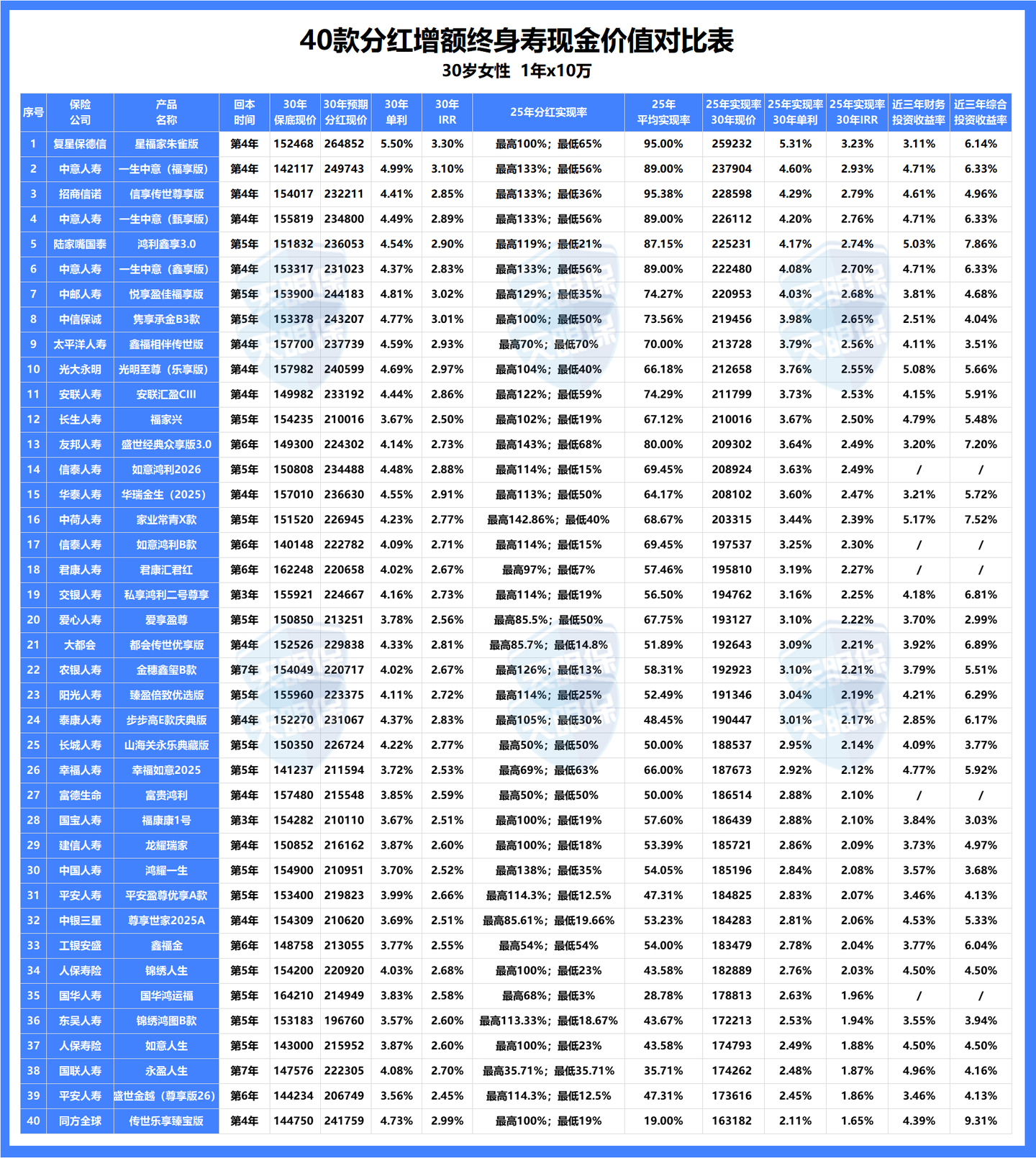

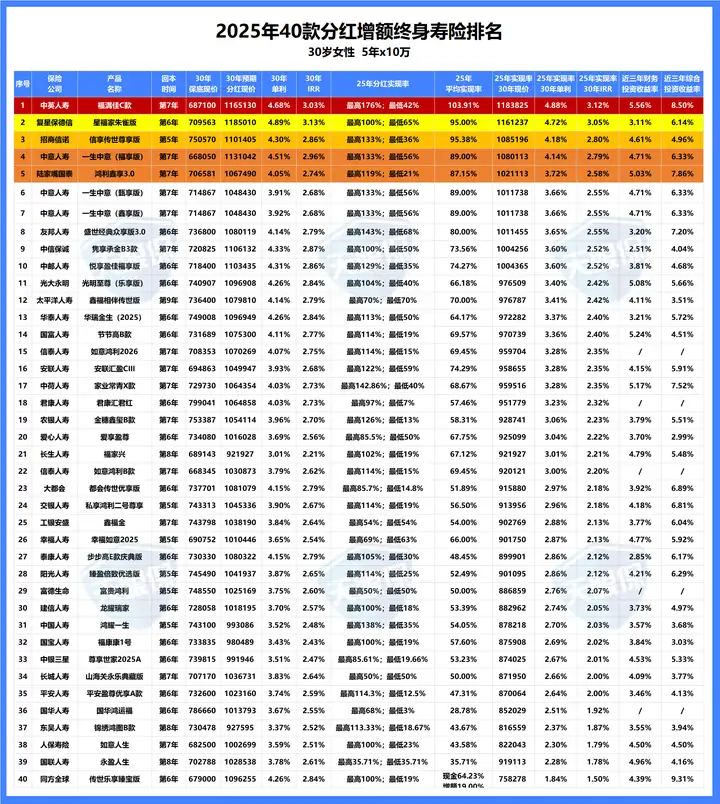

三、40款分红型增额终身寿,TOP5

很多朋友其实还在纠结买固收型还是分红型,买固收吧,羡慕分红的收益;买分红吧,又担心分红不确定的风险。

其实,算了一下,当分红实现率能达到50%左右,就比买固收型强;50%的分红实现率,在当前的产品中还是有很大的选择空间的。

当然了,如果你就是想要确定的收益,不想有任何风险波动,那固收型就是最适合你的,大家根据自己的风险偏好选择即可。

经过层层对比,当前市场上的分红增额寿,我最推荐这 5 款:

(1)分红险收益天花板——中英人寿福满佳C款

这款产品的优势如下:

① 分红实现率100%达成,中英人寿去年就是突破限高的公司之一,今年分红实现率更加优秀,平均分红达到了103%,力压中意人寿和复星保德信;保险公司承诺给我们的收益,更有希望达到。

② 收益天花板,如果按25年平均分红实现率来排序,中英福满佳C款遥遥领先,以30岁女性,每年投入10万,投入5年为例;第30年的现金价值能达到118万,IRR为3.12%;而排名第二的星福家朱雀版也只有3.05%。

③ 保司投资能力高,中英人寿近 3 年财务平均投资收益率高达5.56%,在90多家保险公司中排名第二,而中意人寿近 3 年的财务平均投资收益率也才只有4.71%;投资能力越高,保险公司分给我们的才会越多。

④ 保司股东背景实力强,中方股东是中粮集团,成立于1949年,与新中国同龄,是国务院直属副部级央企;外方股东是英国英杰华集团,成立于1696年,总部位于英国伦敦,拥有超过300年的保险经营历史,是全球9家“大而不能倒”的保险公司之一。

总之,中英人寿福满佳系列一向都是拔尖产品,不管在产品层面还是保司层面,都是市场的标杆,大家可以当作重点选择对象。

(2)高保底,高演示,市场唯一一款——复星保德信星福家朱雀版

这款产品的优势如下:

① 高保底,高演示:现在市场上的产品主要有两类,一类是低保底高分红,比如保底1.5%,演示4.25%;一类是高保底低分红,比如保底1.75%,演示3.9%;但星福家(朱雀版)这款产品真正做到了双高,保底是1.75%,演示收益是4.25%,是目前市场唯一一款高保底、高演示的分红产品。

② 收益市场前三:由于高保底高演示的产品设计,这款产品的收益也达到了顶峰;以30岁女性,一次性交10万为例,第30年的现金价值能达到26.5万,IRR3.3%,遥遥领先其它产品。

③ 分红实现率高:这款产品的分红方式采用的是增额红利+终了红利,根据复星保德信最新公布的分红实现率来看,增额红利平均分红达到了95%,终了红利达到了100%,这样的成绩在整个市场上都是一骑绝尘的。

④ 能对接养老社区——星堡养老社区,如果单张保单总保费满30万,可享受高端旅居特权;满50万,可享长期居住优惠;满100万,额外获得优先入住特权;满150万,可享受养老社区的保证入住权;有养老需求的朋友,这项功能可是很强的竞争力。

总之,这款分红险在市场上的地位绝对是数一数二的,产品收益方面更是无与伦比;如果你就是冲着收益去,这款产品完全可以值得考虑;如果你想获取这款产品的投保通道,真实收益测算,都可以通过下方卡片添加,我根据你的年龄和预算,帮你测算产品真实收益~

广告

点击加我,免费帮你测算产品真实收益

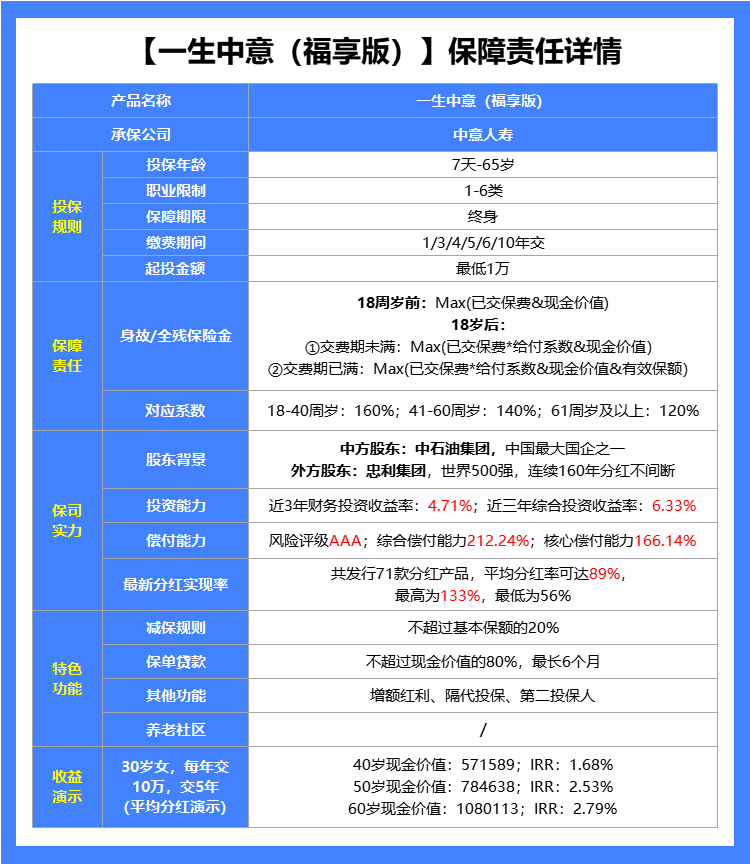

(3)保司运营稳健,能附加万能账户——一生中意(福享版)

这款产品的优势如下:

① 股东背景强大,中方股东是中国石油集团资本有限责任公司,世界500强央企,代表的是国家的信誉和雄厚的资本实力;外方股东是意大利忠利集团 ,成立于1831年,拥有近200年的保险历史,是全球最大的保险和资产管理公司之一,代表的是国际领先的经验、技术和风控能力。

这种“央企+百年国际金融巨头”的组合,在国内合资寿险公司中堪称顶配,真的是强强联合。

② 分红实现率又稳又高,去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;今年分红水平继续稳中有进,平均值达到了89%;能和中意人寿的分红匹敌的,真的没两个。

③ 投资能力非常强劲,中意人寿近 3 年的财务平均投资收益率达到了4.71%,我们的产品收益才在3.1%左右;另外,中意人寿有自己的资管公司,投资这一块,是有专业团队去负责的。

④ 可以附加万能账户:即中意鑫如意终身寿险(万能型),保底利率为1%,现行利率为3%;如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

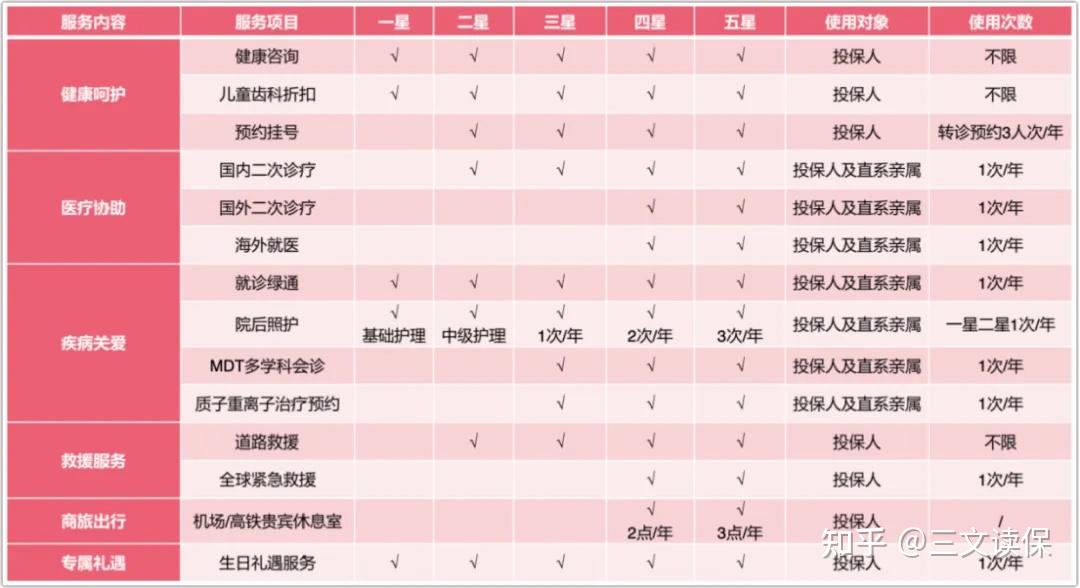

⑤ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,中意人寿稳健的投资能力和频频突破限高的分红能力形成了良好的循环,另外又有央企背景在背后撑腰,这样的公司实力,就问你放不放心,怪不得人家一个产品IP就能卖出好几个小目标。

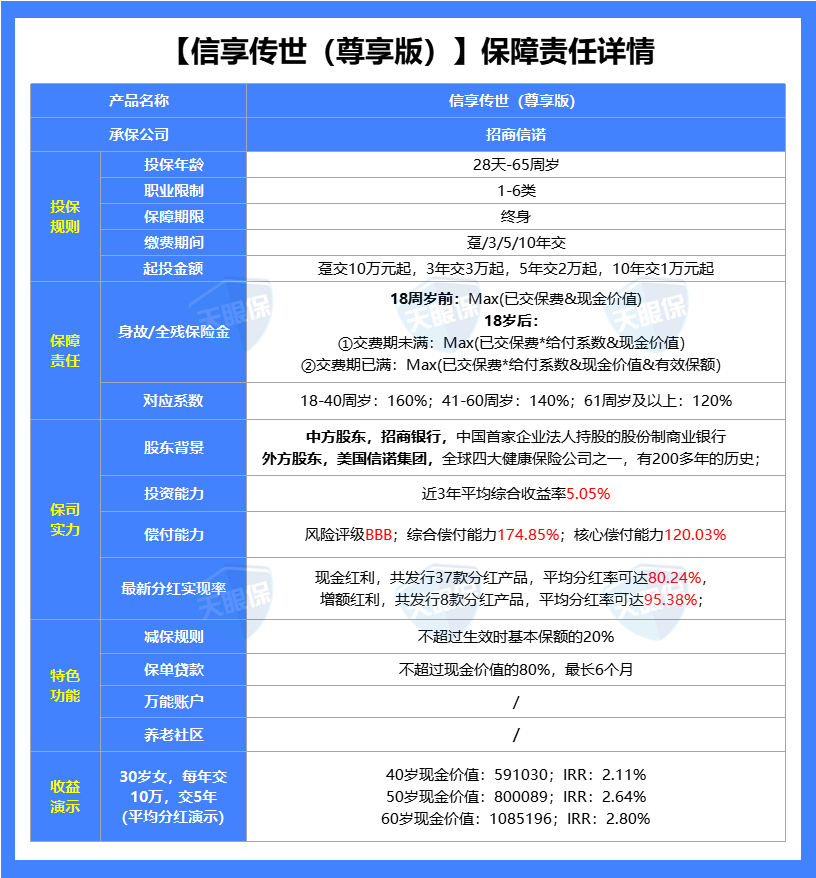

(4)双世界500强股东——招商信诺信享传世尊享版

这款产品可以说是新黑马了,不管是股东实力还是产品收益,都有的一拼;而且这也是招商信诺的产品首次冲上榜单,卯足了劲。

来看这款产品的详细介绍:

① 股东实力雄厚,双世界500强;首先不得不说的就是它的股东背景了:

中方股东是招商银行,应该无人不知无人不晓吧,去年全球财富500强第179位,全球银行1000强排名第10位,总资产12万亿元,净利润758亿元;

外方股东是美国信诺集团:去年财富500强排名第15位,拥有230余年保险经验,全球健康保险领域的领导者。

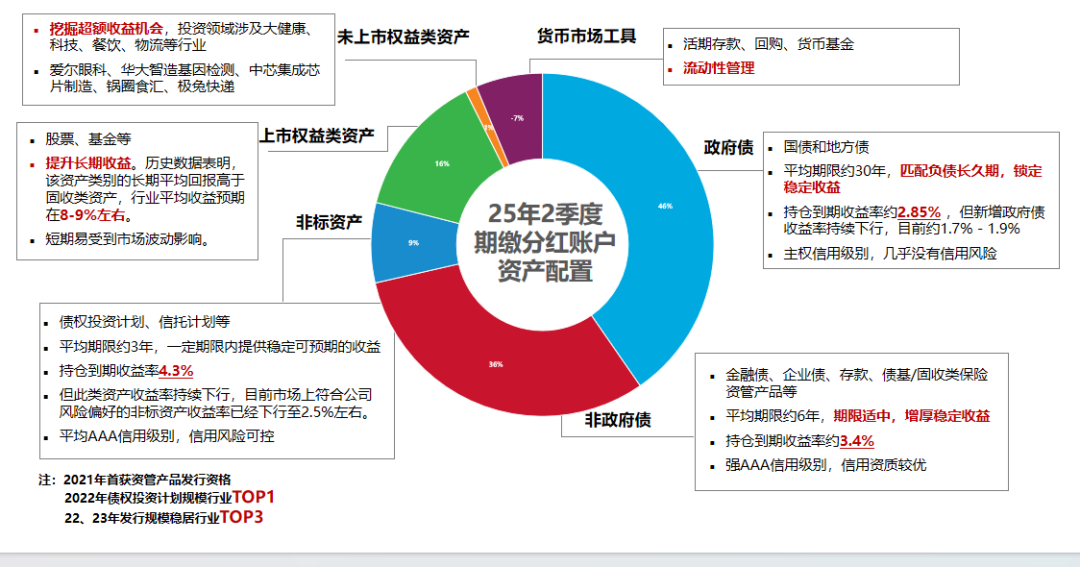

② 分红实现率高,招商信诺今年最新分红实现率,37款现金分红产品,平均分红达到了80%;8款增额分红产品,平均分红达到了95%;分红底气主要来源于扎实的资产配置,其中82%都是债权:

③ 经营能力稳健,2025年第一季度、第二季度风险评级都是AA,最新的综合偿付能力为214.81%,核心偿付能力为143.76%;所以,对于这家保险公司的经营能力,我们也大可放心。

④ 实用的增值服务,购买「信享传世尊享版」,满足保费要求(趸交10 万 / 3 年交 3 万 / 5 年交 2 万 / 10 年交 1 万),即可激活 【诺相守 2.0 版健康管理服务】,覆盖 1 位被保险人 + 2 位直系亲属(≤80 周岁父母 / 子女 / 配偶),服务期限长达 10 年;服务包括院前急救、院后护理、出院协助等。

总归而言,信享传世尊享版排名前三不是没有原因的,双世界500强股东的安全感,高达95%的分红实现率,偿付充足率超标的经营能力,还有实用的增值服务,全是好产品的必备条件。

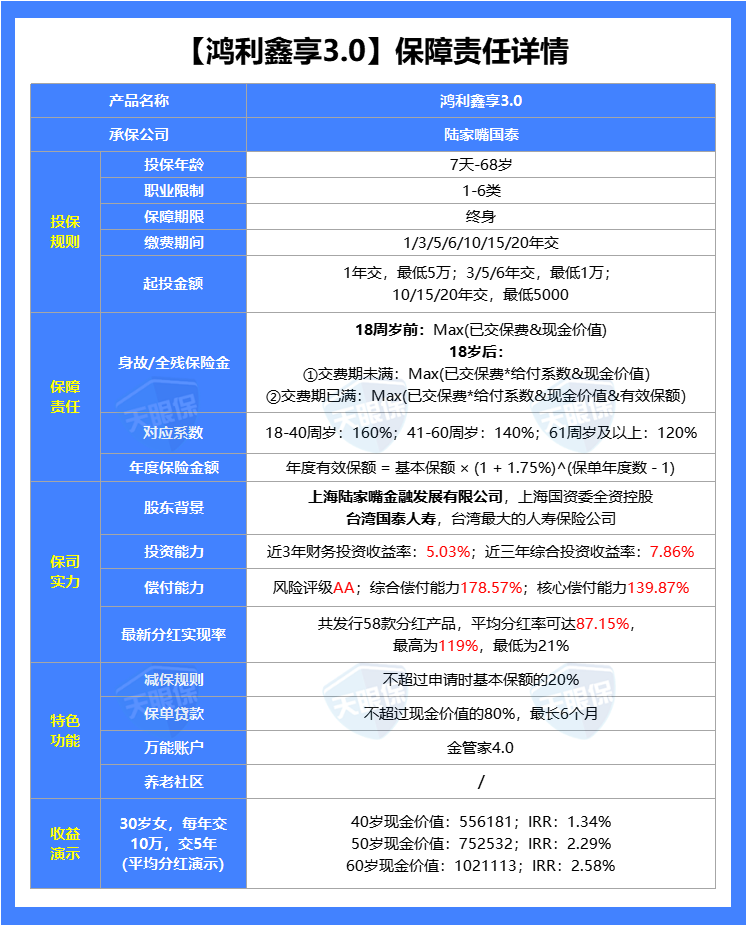

(5)国资背景,能附加万能账户——陆家嘴国泰鸿利鑫享3.0

陆家嘴国泰也是分红市场的红人,旗下产品也常年占据分红险榜单,我们来看看这款产品有何过人之处。

这款产品优势如下:

收益我们就不多说了,既然能排在前几名,收益都是一梯队的,与排名第一的一生中意福享版、排名第二的信享传世尊享版都相差无几;主要还是保司之间的较量。

① 投资能力心相当不错,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%,比中意人寿都高!

② 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

③ 股东实力,陆家嘴国泰人寿成立于2004年12月29日,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;而且中方股东得实际控股人是国资委,根正苗红的国资背景。

④ 可以附加万能账户:【金管家 4.0】直接帮你二次增值!等于说,你有了自己的余额宝,零花钱随取随用,利率还更高。

总之,在分红险产品中,这款也是佼佼者;如果你想要更高的保底收益,想要一个还不错的万能账户,这款产品都能满足你的需求。

关于82款增额终身寿的全网测评,到这里终于要落下帷幕了,前前后后共耗时一个多月,产品收益更是演算了无数遍,为了保证每项数据的准确无误,我扒遍了保险公司的官网,看完了各家保司的年度报告。

总得来说,此次测评十分之艰难,且来之不易;但好在测评结果是令人满意的,能实实在在的帮大家做好选择和决策,辛苦就没白费。

【提示】本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、“单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)