恕我直言,如果你没有搞清楚年金险这 2 大真相,那你很有可能十买九坑。

做保险9年,写过400多万字科普,发现年金险有2个大坑,不了解清楚的话,同样是买年金险,你可能要比别人少领十几万,一点不夸张。

年金险号称普通人的“养老神器”,现在投入一笔钱,从50岁/60岁/65岁开始,就能源源不断的往出领钱,活多久领多久;关键是这笔钱绝对安全、足够保值,中途不会出什么岔子。

不过在买之前,我想问大家两个问题:

① 你是否觉得年金险稳赚不赔?那你想简单了,年金险,短则5年,长则20年都回不了本,如果你要在这期间取钱,就要面临巨额损失;

② 你是否觉得年金险收益还不错,能达到复利3.5%、单利10%?可以达到,但在快死的时候。

这两年,养老年金险可谓是异军突起,火的是一塌糊涂,凭借“锁定利率,刚性兑付”的优势吊打一切理财产品;最厉害的是它能创造与生命等长的现金流,活多久领多久。

但在这个兴头上,必须得给大家泼盆冷水,你真的了解年金险吗?你真的知道年金险的真实收益吗?买了年金险,每年到底能领多少钱?

所以,千万别上头,冷静一下,你到底适不适合买年金险,看完这篇文章再做决定。

=目录导航=

一、年金险 2 大致命弱点

二、年金险无法拒绝的 3 大购买理由

三、年金险最全挑选攻略

四、2025年金险最全产品测评推荐

一、年金险 2 大致命弱点

年金险的出现,好似天降神兵,困扰我们多年的“养老”难题,得到了妥善的解决,凭借“锁定利率、刚性兑付”的优势成了规划养老金的首选。

不过,虽然年金险优势多多,但这 2 大致命弱点也足以劝退90%的人。

1、有5-20年的回本期,这期间取钱,会有损失

受制于年金险的领钱设置,只能在固定年龄段领钱;所以年金险最大的缺陷可能就是流动性差了,一般投入进去之后,短则五六年,长则十几二十年都是有损失的。

我们以某款年金险,30岁男,每年交5万,交10年,60岁开始领取为例,来看资金增值过程:

可以看到,直到49岁,也就是保单第19年,保单的现金价值才能超过已交保费;所以,同样也就意味着,在前19年要是动这个养老金账户,都是有损失的。

比如说,保费交了5年,因为工作变动导致保费不能按时缴纳,或者是家里急用钱想要退保,那就会直接面临将近12万的损失,这可不是一笔小数目。

所以,如果不能接受最长20年左右的回血期,如果不能保证这笔钱二三十年内都不会用到,那我劝你不要轻易碰养老年金险。

不过话说回来,也正是因为年金险固定领取的特点,才能让我们一定能存下一笔钱用来养老,专款专用,而不是被提前挥霍掉;所以是好是坏就看你从哪个角度看了,如果从投资的角度来说那肯定不妥,如果从养老的角度来说那就再适合不过了。

当然了,并不是所有年金险回本都这么慢,如果你挑到好产品了,最快 5 年就能回本,5年以后,随时退保本金都不会受到亏损,不用再担惊受怕很多年;

2、收益不错,但要长期持有二三十年才能达到

为了更好的营销年金险,不少业务员和自媒体平台都会夸大收益,号称年金险收益能达到复利3%、复利4%,甚至更高,但如果我告诉你100岁的时候,收益率才能达到4%,你还会买吗?

我们还是以某款年金险,30岁男,每年交5万,交10年,60岁开始领取为例,来看资金增值过程:

可以看到,IRR是逐渐增长的,并不是一投保就有3%、3.5%。而且要想收益达到3%,就要到八九十岁左右了;要想达到3.5%,就要到100岁左右了。

试问,有几人能活到90岁,100岁?反正我是不行,能活到85岁已经很满足了,哈哈。

所以,不要光听业务员吹嘘的收益,就算能达到3%、4%,你活不到那会又有什么用;如果你瞧不起2%~3%的复利收益,那也要慎重考虑。

不过话又说回来,在利率持续下行的环境下,能像年金险这样,随着时间的推移,反涨不跌的产品,还有谁?

相比其它理财产品,年金险最大的优势是“锁定利率,稳定领钱”。

二、年金险无法拒绝的 3 大购买理由

年金险虽然有两大致命弱点,但买它的人还是络绎不绝,那就说明利大于弊,瑕不掩瑜。

看完这三个理由,我相信没有人能拒绝年金险的魅力。

1、强制储蓄一笔钱,专款专用

问大家一个问题:“直接存200万养老 vs 每月领1万养老金”,你会作何选择?

可能很多人会选200万现金,因为看着多,握在手里的才最安心;但你有没有算过一笔账,如果是每月领1万养老金的话,从60岁开始领,77岁就能领回200万,85岁就能领回300万,活多久领多久。

所以,不要被“200万”这个数字蒙蔽双眼,就算每月用1万,不到17年就用完了,人还活着,养老金却没了。

而且,用现金养老,最大的风险就是不确定性,存下的钱可能孩子用一些、亲戚借一些、自己挥霍一些,真正能用到养老上的又有多少呢?你为养老存下的钱,最终能不能为你养老,真的难说。

而年金险是专款专用,每个月都能雷打不动的领到养老金,这就是年金险的强大之处。

2、养老金越多,孩子越孝顺

再问大家一个问题:“如果生一场大病,“A老人手里有200万现金 vs B老人每月能领1万养老金”,你觉得谁家的子女更希望老人能快速治好?

不用多想,肯定是每月能领1万养老金的老人,因为月月都有钱领,与其千辛万苦的伺候老板挣这一万,还不如伺候自家老人得这1万,如果人没了,那就啥都领不着了。

而如果是手里拿200万现金的老人,那就真不好说了,毕竟老人没了子女能快点继承这笔钱,这也是用现金养老的一大风险。

这样说可能会被很多人杠,不能用钱去衡量子女的孝心,虽然也觉得不太严谨,但人性经不起考验,起码对大多数人来说是这样的,毕竟因为钱跟父母撕破脸面的大有人在。

3、有了养老金,不怕活得久

在第四套生命周期表中,刚出生的男性预期寿命是84.46岁,女性预期寿命更是达到90.08岁;这也说明长寿时代即将来临,预期寿命逐渐增长,死亡率逐渐降低。

那你有没有想过一个问题,如果活到90岁,还有没有养老金可领,日常生活又该如何保障?

靠社保养老金?社科院曾在《中国养老金精算报告2019-2050》中对社保的“养老金蓄水池”做了预测:到2035年,我国的养老金结余可能为0。

况且现在老龄化日益严峻,新生儿断层下降,想靠社保养老,真的很难。

年金险至少能为我们创造与生命等长的现金流,最不怕的就是你活得久。

总而言之,年金险与其它理财产品相比,有不可替代的优势:

①锁定高利率,在不断下行的低息环境中稳定复利增值。

②对抗长寿风险,养老金可以活多久领多久,防止寿命长没钱花的窘境。

③强制储蓄,让我们在年轻时节制花费,保证能为养老存下一笔钱。

④几乎零风险,有保险精算和国家多重监管把关,不跑路,不暴雷。

⑤长期现金流,用今天的闲散资金,来换取明天的固定收入。

三、年金险最全挑选攻略

恭喜你能看到这里,说明你对年金险是真的感兴趣,实实在在的想为自己规划一份养老现金流。

那这部分我就会教大家怎么去挑选年金险,市场上的养老年金险,少说也有几十上百款,如果不懂点挑选门道,那同样是买年金险,你可能比人家少领十几万。

买年金险,交多少保费合适?缴费期限怎么选?什么时候开始领最划算?怎么判断年金险收益的高低?下面都会帮大家一一解答,把这些年金险挑选攻略毫无保留的分享给你。

1、保费交多少合适?

交多少保费取决于你想领多少养老金,我们就以“30岁男,60岁开始领取”为例,来算算在领取不同养老金的情况下,分别要缴纳多少保费。

① 如果每月想领3000养老金,要准备40万

每年交8万,交5年,累计交费40万;

每年能领40596,每月能领3383,第10年就能领回本。

80岁时,领取的养老金已经是已交保费的2.13倍;

85岁时,领取的养老金已经是已交保费的2.64倍;

90岁时,领取的养老金已经是已交保费的3.15倍。

试问,在当前的投资环境下,还有什么理财产品能源源不断的输出现金流,且能保持本金翻倍增长。

② 如果每月想领5000养老金,要准备60万

每年交12万,交5年,累计交费60万;

每年能领60894,每月能领5074,第10年就能领回本。

80岁时,领取的养老金已经是已交保费的2.13倍;

85岁时,领取的养老金已经是已交保费的2.64倍;

90岁时,领取的养老金已经是已交保费的3.15倍。

资金增长速度跟上面几乎持平,反正只要你活着,每年就能领回60894元。

③ 如果每月想领10000养老金,要准备120万

每年交24万,交5年,累计交费120万;

每年能领121788,每月能领10149,第10年就能领回本。

79岁时,累计已领年金是已交保费的2倍;89岁时,累计已领年金是已交保费的3倍。

总之,从60岁开始,就会有源源不断的现金流,每月能领10149,这笔钱能让你有个不错的养老生活。

小结:以上是按 5 年缴费为例测算的,如果大家觉得每年交8万、12万、24万压力大,也可以拉长缴费期限,比如说10年交、20年交,不过总交保费可能也要再多交几万。

2、缴费期限怎么选,怎么交收益更高?

年金险的缴费期通常有趸交、3、5、10、15、20年交这些选项,到底缴费期越短越好,还是越长越好,怎么交收益更高?

如果单从收益角度来看,那肯定是趸交的收益最高,毕竟一次性把钱投进去,已经占据了时间成本。

我们把50万一次性投进去和分5年、10年投进去,来看收益差别:

一次性交的话,每年能领79640元;分5年交的话,每年能领75813元;分10年交的话,每年能领70476元。

不过并不是每个人手里都有一大笔闲散资金的,所以我们也要结合每个人的收入稳定性和资金预算综合去考量,如果收入稳定,我们可以每年都投入一笔钱,来拉高整体预算。

而且我还发现,不同缴费期的收益率各不相同:

可以看到,80岁之后,10年交、20年交的收益率会比较高,所以就算拉长缴费期限也不吃亏。

总之,买年金险时,大家不用太纠结缴费期限,因为这完全与自己的收入和预算挂钩,如果预算充裕,可以缩短缴费期限,快速把钱交完让其复利增值;如果预算有限,但每年收入非常稳定,那拉长缴费期限也未尝不可。

3、领取时间怎么选,什么时候开始领最划算?

年金险的领取时间,男性和女性会有一定差别:

女性领取时间:55/60/65/70周岁;

男性领取时间:60/65/70周岁。

到底什么时候领最划算,我们代入某款产品,以35岁女性,每年交费10万,交5年为例,来看看:

如果单从年金领取来看,那肯定是越晚开始领,每年领取的养老金最多,毕竟养老账户里的钱复利增值的时间会越长,所以每年多领一些也在情理之中。

虽然从55岁开始领,每年领取金额是最少的,但一直到75岁,累计领取养老金都是最多的,相当于提前享受了20年的养老金。

所以,其实这个也不能直接的去比较,具体从什么时候开始领,还是要看自己对养老的一个规划;如果想提早步入退休生活,那就早点领,55岁、60岁都行;如果对自己的寿命有信心的话,可以从65岁开始领,毕竟未来,不管男女,大概率都是要延迟到65岁才能退休的。

4、怎么判断年金险收益的高低?

买年金险,首要关注的肯定是收益,毕竟能领多少养老金才是重中之重。

另外,除了能领多少养老金,很多朋友也会关心中途身故后怎么办,毕竟年金险只能在固定年龄段领取,例如50岁、60岁,如果还没领取养老金人就没了,或者领了两三年人没了,岂不是很亏。

(1) 看生存总收益——活着能领多少钱

如果你单纯的认为年金险的生存总收益就是每年领回来的养老金,那就大错特错了。

如果有两款产品摆在你面前,交费一样,领取条件也一样:

A产品能领70万,B产品能领80万;

那你是不是会毫不犹豫的选择B产品?

如果我说A产品领取之后还有100万的现金价值,B产品只有80万的现金价值,那是不是A产品更值得选。

所以,我们买年金险,不能单看领取金额的高低,也要多多对比它的现金价值。

说白了,年金险的生存总收益是由两部分组成:累计领取的养老金+现金价值。

(2) 看身故总收益——死了能领多少钱

人有旦夕祸福,健健康康活到90岁,还是刚到退休年龄人就没了,都说不准;如果是刚到退休年龄年龄人就没了,那交的养老金损失不是很大?

首先呢,大家不用慌,年金险是保身故的,但在不同时间身故,它的赔付力度也不一样,主要有两种情况:

- 还没有开始领取养老金,人就没了;

- 已经开始领取养老金,人没了。

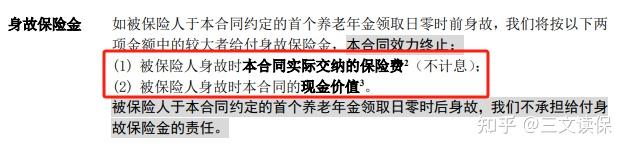

如果是第一种情况,所有年金险的赔付情况都一样,已交保费和保单的现金价值哪个多就赔哪个:

那如果是第二种情况,差别就大了,多赔几十万和少赔几十万都是有可能的,一款年金险的好坏在这里也能充分体现出来。

如果是已经开始领取年金,人没了,通常会有三种赔付情况:

① 长期有现金价值的产品,身故后,直接赔付现金价值,现金价值在你的保单上会有展示,每年对应多少现金价值,都写的清清楚楚。

② 有身故保证领取的产品,例如保证领取20年,假如领完第3年人就没了,保险公司会把剩下17年未领的钱一次性赔给你,这种是最人性化的,对我们来说也是最稳妥的。

③ 没有现金价值,也没有保证领取,领了多少算多少。

至于哪种赔钱最多,为了便于大家理解,我代入实际案例来为大家演示:“30岁男性,5年交,每年交10万,60岁开始领取”。

假设领了6年,65岁身故:

①A产品虽然每年领钱最少,但如果65岁身故,还有1015068的现金价值可以一次性给付,总共赔到1241268。

②B产品由于能保证领取20年,即使65岁身故,还能一次性给付64132×14=897848,总共赔到1282640。

③C产品虽然每年领钱最多,但如果领取几年后就身故,损失会很大,只能领回本金。

可以看到,如果比最终拿到手的钱,②>①>③,所以,我们在挑选年金险的时候,优先选择能保证领取的,其次是长期有现金价值的,至于既不能保证领取,也无长期现金价值的,有多远离多远。

(3) 计算内部收益率“IRR”

除了简单粗暴的对比养老金领取金额和身故能拿到的金额之外,我们还能对比它的内部收益率IRR,如果有投资习惯的朋友,应该对这个术语并不陌生。

IRR即内部收益率,是一项投资渴望达到的报酬率,这项指标越高越好。

计算方式很简单,只要在excel表内输入两列:①保单年度/年龄,②现金流;输入IRR公式“=irr”按回车键,框选现金流,再按回车键,就能算出IRR。

下面,举个案例,给大家真实演示下:假设张女士在30岁时给自己买了一份年金险,交5年,每年交1万,在40岁一次性领取6.2万。

在现金流这一栏,支出为负,收入为正,中间年龄段填0就行,可以看到,算出来的irr是2.72%,就是这款产品的真实收益率。

所以,要想知道年金险实际收益的高低,IRR是必不可少的测算工具。

5、看能不能附加一些特色功能

年金险除了固定的领取养老金之外,还有一些其它的特色功能,实用性强的我都帮大家汇总出来了。

每个人的需求都不一样,如果大家对下面这些特色功能感兴趣的话,也要重点关注下产品有没有:

① 养老社区,养老是每个人都避不开的话题,而且养老形式日益严峻,社保养老金捉襟见肘,生命周期越来越长;但现在很多年金险都拓展了养老社区这一痛点需求,只要交够一定保费就能获得养老院的入住权。

② 万能账户,相当于支付宝的余额宝,微信的零钱通,但万能账户是有保底收益的,且结算利率也比他们高;如果手里有闲钱,或者年金领出来不用,都可以放进万能账户进行二次复利增值。

③ 保单贷款,救急用的,如果是生意上资金周转不开的,或者是家里急用钱的,可以一次性贷出保单价值的80%,解决燃眉之急。

④ 指定第二投保人,主要是为解决纠纷存在的,假如第一投保人不幸身故后,保单的归属权会由法定继承人接手,如果家庭关系不和谐,就会导致保单归属不明,所以指定第二投保人相当于直接指定保单的归属权,避免纠纷。

总的来说,养老社区和万能账户的功能性更为强大,也是大家最喜欢的两项保障。

四、2025年金险最全产品测评推荐

终于到了产品测评环节了,相信很多朋友都迫不及待了,想知道2025年哪款年金险收益最高,最值得买?

也不绕关子了,直接来看产品对比表:

测算模型:30岁男性,年交10万,交3年,60岁开始领取养老金。

目前市场上领钱最多的 3 款年金险如下:

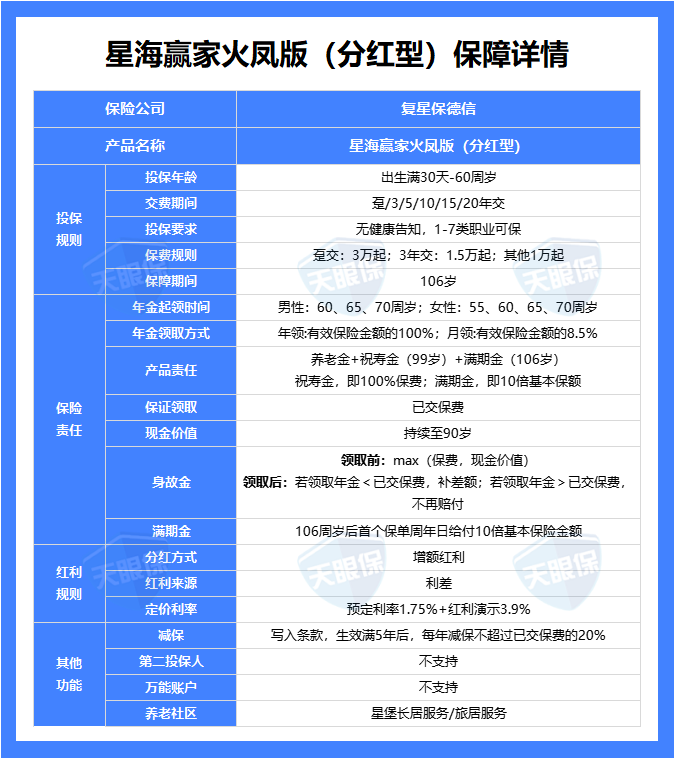

1、收益TOP1——复星保德信星海赢家火凤版

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置;

来看这款产品的详细介绍:

① 收益天花板:以30岁男性,每年交10万,交3年为例,80岁时累计领取年金86万,此时现金价值还有35万,生存总收益达到了3.42%;90岁时累计领取年金139万,此时现金价值还有24万,生存总收益达到了3.79%;相比于其它产品,是遥遥领先的。

② 祝寿金和满期金:被保险人年满99周岁后的首个保单周年日仍生存,将返还已交保费作为祝寿金;年满106周岁后的首个保单周年日仍生存,将给付10倍基本保额作为满期金。

③ 公司品牌大,很多朋友买年金险会担心公司大小的问题,那也重点介绍介绍,复星保德信人寿成立于2012年,总部在上海,注册资金高达33.62亿元,是一家中外合资的保司;

- 中方股东是上海复星集团,持股比例50%;复星集团,大家应该并不陌生,毕竟是我国的医药龙头,120万一针的car-t疗法——奕凯达,就是它家搞出来的。

- 外方股东是美国保德信集团,持股比例50%;保德信集团,1875年就成立了,至今已有一百多年的历史,美国“大到不能倒”的保险集团之一。

④ 能对接养老社区:总保费≥50万,可享受首年月费98折优惠,但不保证入住;总保费≥100万,可获得优先入住权,优先选择房源(包括朝向、楼层、面积等);总保费≥150万,可获得全国范围内星堡养老社区的保证入住权。

复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取高额的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

总之,如果你想交同样的保费,领更多的养老金,那星海赢家火凤版分红型这款产品就是最优选。

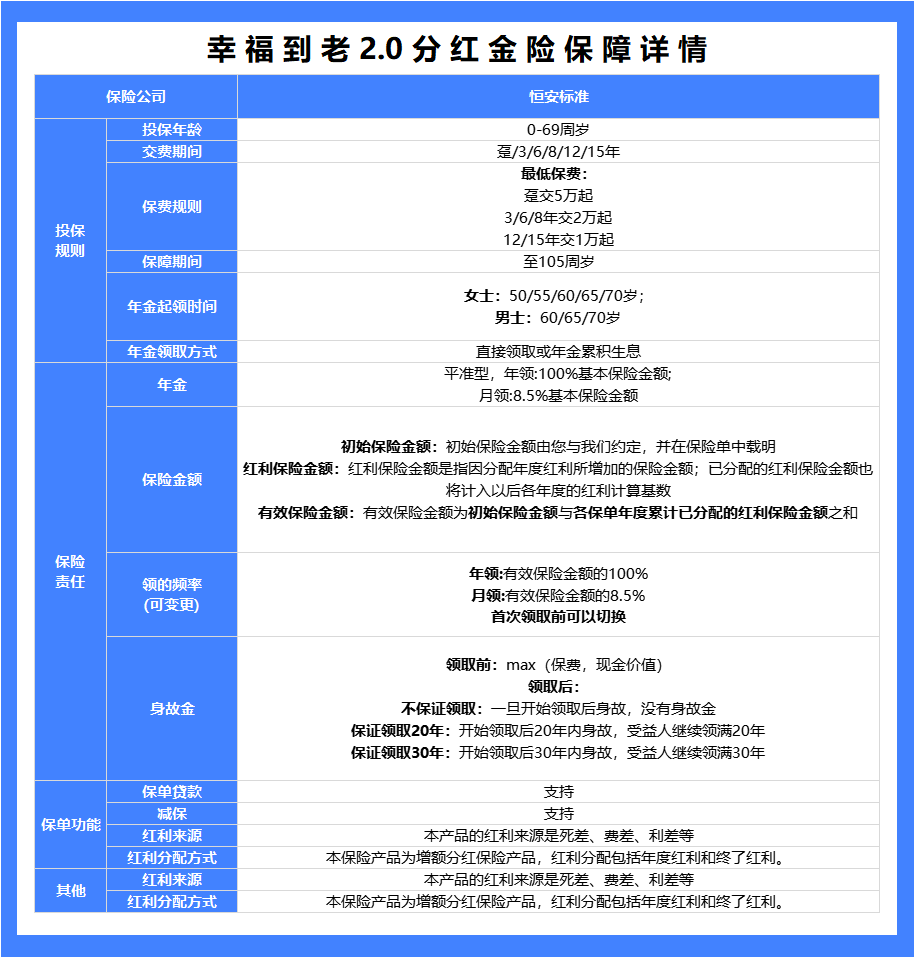

2、分红能力强——恒安标准幸福到老2.0

作为分红型产品,分红实现率是必看的指标,决定着分红收益是多是少;

而如果要问哪家保险公司的分红能力最好,那恒安标准人寿称第二,就没人敢称第一。

下面,我们来看看这款产品的详细介绍:

这款产品的优势如下:

① 分红能力断档领先,到底有多强呢?去年监管发布限高令后,恒安标准人寿依旧达到了97%,接近满分答卷,而排名第二的也就只有83%;今年最新的分红实现率也已公布,年度红利平均值95%,终了红利平均值113,仍然是一骑绝尘的。

② 承保公司经营能力稳健,恒安标准人寿,连续13个季度获得风险综合评级AAA级,是行业内极少数长期保持最高评级的公司之一,而且这纪录仍然在持续至创造。

③ 年金领取金额高,以30岁男性,每年交10万,交3年为例,比如同样按100%分红,幸福到老2.0每年能领取36131,而星海赢家火凤版每年能领35036,泰享年年每年只能领22028,都比他们高;并且90岁后的生存总收益也会逐渐超过另外两款。

注意事项:这款产品的保证收益是1.5%,而另外两款是1.75%,所以保证收益是不如其他两款的;另外,幸福到老2.0有三个投保方案,分别是不保证领取、保证领取20年、保证领取30年,不保证领取计划领取养老金最多,但开始领取之后就没有现金价值了,这点我们要注意下。

总体来说,这款产品最大的优势是承保公司比较给力,不管是经营能力、投资能力、分红能力都是一流;在产品收益上,每年领取金额也是遥遥领先的,90岁后的生存总收益会更加突出。所以,这款产品比较适合追求极致收益,以及有长寿基因的朋友,越往后领钱会越多,老年生活更安逸。

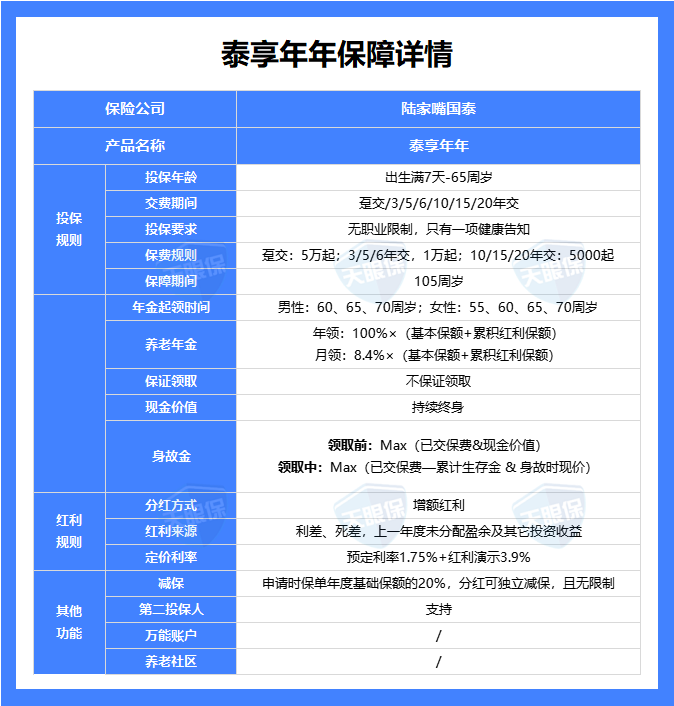

3、现金价值持续终身——陆家嘴国泰泰享年年

陆家嘴国泰,大家应该也不陌生吧,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;

而且中方股东得实际控股人是国资委,根正苗红的国资背景。

下面,我们来看看这款产品的优劣势:

① 现金价值持续终身,年金险的生存总收益分为累计已领年金+现金价值两部分,现金价值主要在退保和身故时会用到;活着能领养老金,身故后还能领一笔现金价值,可以说是双重保障。而星海赢家火凤版的现金价值只能持续到90岁,幸福到老2.0(不保证领取)开始领取年金后,现金价值就归0了。

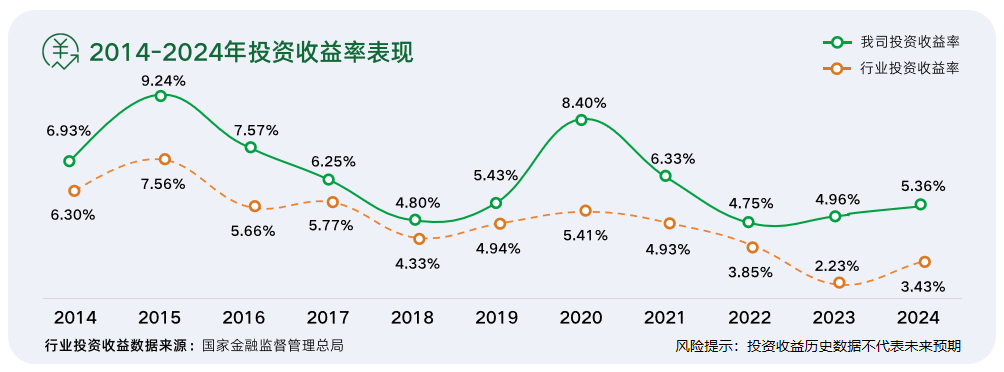

② 保司投资能力高,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%!

③ 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

注意事项:这款产品虽然现金价值能持续终身,也比其他产品的现金价值高,但是每年领取金额要低于其它产品;鱼和熊掌不可兼得,如果大家更在意身故保障的话,可以优先考虑这一款。

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、“单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)