【金标4.0】君龙小青龙2号少儿重大疾病保险(互联网):给孩子的“成长护甲”该怎么选?

你好呀,我是你的保险朋友。今天我们来聊聊很多宝爸宝妈都在关注的一款产品——君龙人寿的“小青龙2号”少儿重疾险。它顶着“金标4.0”的认证,听起来很厉害,但到底好不好?适合谁?怎么买才不踩坑?咱们今天就抛开复杂的条款,像朋友聊天一样,把它掰开揉碎了讲清楚。

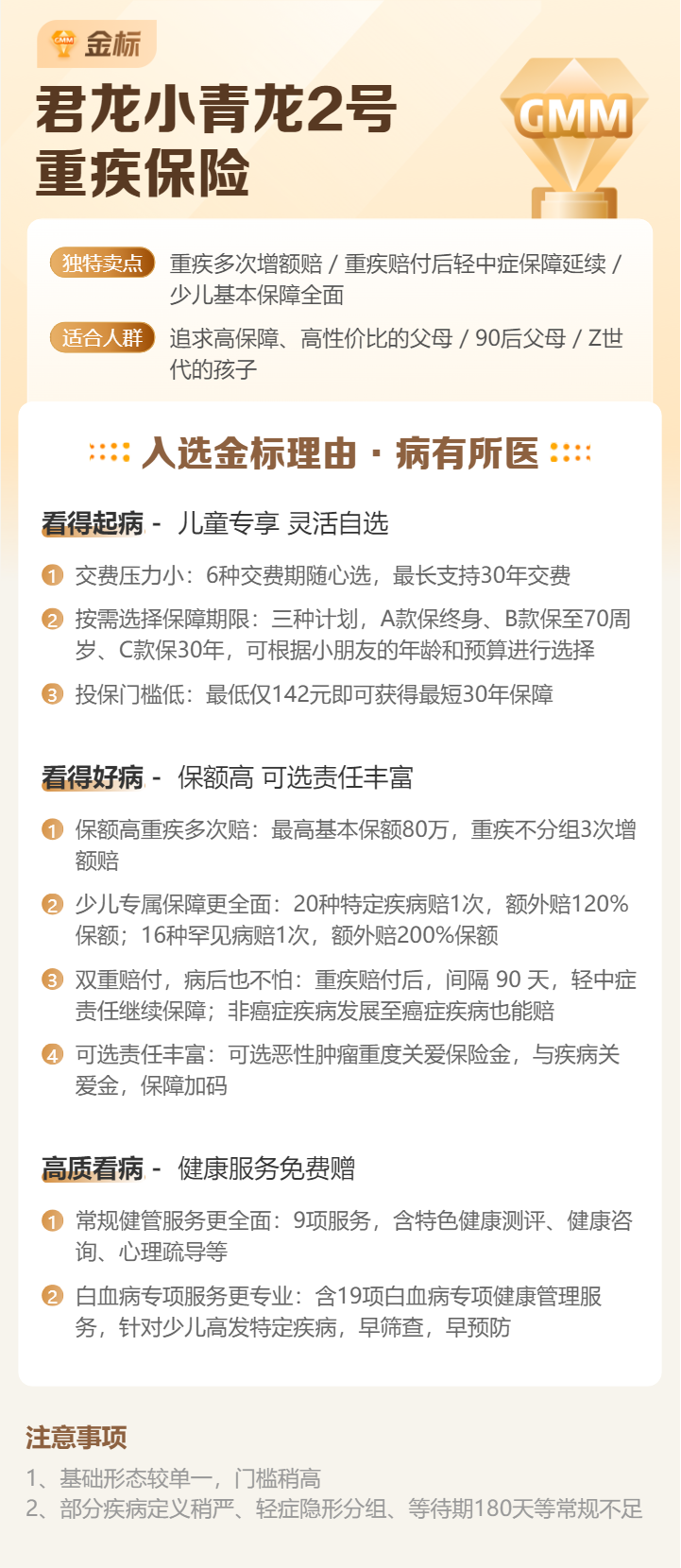

首先,这个“金标认证”是什么?你可以把它理解为一个由专业第三方机构(北京人寿再保险)制定的、比较严格的少儿重疾险测评标准。能通过这个认证,意味着这款产品在核心保障责任、少儿特疾覆盖、价格等方面,都达到了一个不错的基准线。这算是给咱们消费者一个初步的筛选参考,但具体合不合适,还得看细节。

一、核心保障:它到底保什么,强在哪里?

买重疾险,最怕保障有短板。小青龙2号的基础保障框架是扎实的,我们抓几个重点来看:

1. 重疾保障:多次赔付是亮点

它不单次赔付,而是“分组多次赔”。比如,不幸得了合同里的A组重疾(如癌症),赔了钱,合同继续有效。未来如果得了B组的重疾(如重大器官移植),还能再赔一次。这对于保障孩子漫长的一生来说,意义重大。而且,它在前30年(或者说60岁前)患重疾,能额外多赔60%保额。比如买了50万保额,这段时间内出险,能拿到80万,杠杆更高。

2. 少儿特疾与罕见病:针对性超强

这是它的核心优势。它包含了20种少儿特定疾病(如白血病、严重川崎病等)和10种少儿罕见病。如果孩子不幸患上这些病,赔付金额会翻倍甚至更多。而且,这项责任没有年龄限制,保终身就管终身,这比那些只保到18岁或30岁的产品要厚道得多。

3. 中症与轻症:覆盖全面

很多重疾都是从轻症发展而来的。小青龙2号的中症、轻症保障病种数量充足,且都是多次、不分组赔付,每次赔付比例也属于市场主流水平。这意味着在疾病早期阶段,就能获得一笔资金用于干预和治疗,避免小病拖成大病。

二、灵活选项与“隐形价值”:这些细节决定体验

除了上面说的“规定动作”,它的“自选动作”和一些贴心设计,更能看出产品诚意。

- 可选责任很实用:比如“疾病关爱金”(额外赔付)、“癌症二次赔”、“住院津贴”等。我个人非常建议附加上“癌症二次赔”,因为癌症复发、转移、新发的概率在重疾中相对较高,多一层保障更安心。

- 保费豁免是“定心丸”:如果投保人(通常是父母)不幸得了合同约定的重/中/轻症,或者身故/全残,孩子后续的保费就不用交了,保障继续有效。这对家庭是雪中送炭般的保护。

- 互联网产品,服务跟得上吗?君龙人寿提供了在线咨询、智能核保、线上理赔等服务。对于年轻父母来说,流程透明、操作便捷很重要。当然,你也可以通过靠谱的保险顾问购买,获得更个性化的服务。

三、适合谁买?怎么配置不花冤枉钱?

产品虽好,但并非人人必备。我们来对号入座一下:

最适合这三类家庭:

- 预算相对充足,追求终身、全面保障的家庭。小青龙2号作为一款终身型、多次赔付的产品,价格比单次赔付的定期产品要高。如果你的家庭年结余不错,希望为孩子锁定一个终身的高额保障,它是个上佳选择。

- 特别看重少儿特定疾病终身保障的父母。它的少儿特疾/罕见病责任无年龄限制,这一点吸引力很大。

- 想为孩子做长远健康规划,看重多次赔付功能的家长。医疗技术在进步,孩子未来人生很长,多次赔付的实用性会越来越高。

投保实操建议(干货):

1. 保额优先:在预算范围内,保额是第一位的。建议至少50万起步,最好能做到80万-100万。重疾险的本质是“收入损失补偿”,高保额才能覆盖治疗费、康复费以及父母陪护导致的收入中断。

2. 预算规划:全家保费总支出,建议控制在家庭年收入的5%-10%为宜,其中孩子部分不宜占比过高。如果预算紧张,可以考虑“终身型小青龙2号(基础保额)+ 高保额定期消费型重疾险”的组合,用较低成本做高孩子成年前的保障。

3. 健康告知务必如实:这是互联网投保的生命线!对于孩子是否有早产、低体重、住院史、发育异常等情况,一定要根据问卷如实回答,不要隐瞒。利用好产品的“智能核保”功能,快速得到核保结论(标体、加费、除外或拒保)。

4. 缴费期选择:尽量选择最长的缴费期(如30年)。这样杠杆高,年均保费压力小,而且更容易触发保费豁免条款。

总结一下

君龙小青龙2号(金标4.0)是一款在保障力度上表现突出的少儿终身重疾险。它的核心优势在于:少儿特疾/罕见病终身额外赔、重疾分组多次赔、以及在前30年有高额的额外赔付。这些设计都精准地指向了为孩子提供一份持久、有力的健康保障。

但它并非“唯一解”或“必选项”。对于预算有限的家庭,高保额的定期消费型重疾险可能是更务实的选择。保险配置的精髓在于“匹配”——匹配你的家庭经济状况、风险担忧和长远规划。

最后记住,给孩子买保险前,请先确保作为家庭经济支柱的你自己和配偶,已经拥有了足额的保障(寿险、重疾险、医疗险)。父母才是孩子最可靠的那份“保险”。希望这篇文章能帮你理清思路,为孩子做出更明智的选择。