夏天开着空调在车内睡觉,一氧化碳中毒,意外险赔吗?

大家好。炎炎夏日,开车出门,有时候累了想在车里小憩一会儿,开着空调,似乎很惬意。但你可能听说过这样的新闻:有人在密闭的车内开着空调睡觉,结果因一氧化碳中毒不幸身亡。这无疑是一场悲剧。如果当事人购买了意外险,他的家人能否获得理赔呢?今天,我们就来把这个有点沉重,但又非常现实的问题聊透。

这个问题的答案,远不是简单的“赔”或“不赔”。它像一把钥匙,能帮我们打开理解“意外险”核心定义的大门。理解了它,你就能看懂很多理赔纠纷背后的逻辑。

一、 理赔的关键:“意外伤害”如何定义?

要回答赔不赔,我们首先要回到意外险合同的起点:什么是“意外伤害”?

几乎所有意外险条款都会这样定义:指以外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害。 这四个条件必须同时满足,缺一不可。

我们来把“车内一氧化碳中毒”套进这个定义里看看:

- 外来的: 一氧化碳来自车外排气管倒灌进入车厢,是外部物质,符合。

- 突发的: 中毒过程可能在短时间内发生,符合。

- 非本意的: 当事人肯定不希望自己中毒,符合。

- 非疾病的: 一氧化碳中毒本身不是疾病,是外部化学物质导致的伤害,符合。

单从定义上看,似乎完全符合“意外伤害”。那是不是就意味着一定能赔呢?先别急,这里有一个至关重要的“转折点”。

核心争议点: 保险公司的理赔调查,不仅看结果,更会深究导致这个结果的原因和行为本身的性质。他们会问:导致中毒的这个“客观事件”是什么?是“车辆故障导致排气泄漏”?还是“在密闭空间内长时间怠速开空调”这个行为?

二、 两种情景,两种截然不同的理赔结果

理赔结论很大程度上取决于调查认定的具体原因。我们可以设想两种典型情景:

情景一:大概率理赔

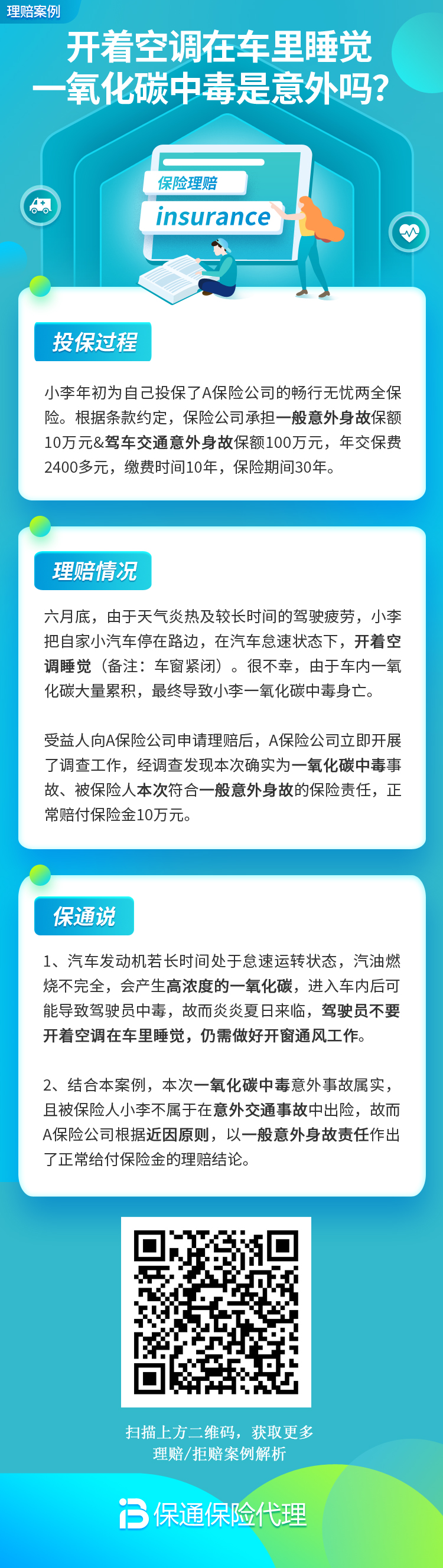

案例: 张先生在路边临时停车等人,因为天气炎热,他关闭车窗、开启空调外循环,怠速了大约15分钟。期间,他因车辆排气管意外破损(或因停靠位置有障碍物导致废气回流),大量一氧化碳涌入车内,导致中毒。后经交警和检测机构认定,事故主因是车辆排气系统突发故障或特殊的客观环境。

分析: 在这种情况下,导致伤害的“直接原因”更偏向于一个外来的、无法预见的突发事件(车辆故障或特殊环境)。张先生“怠速开空调”的行为,虽然存在风险,但在通常认知下,短时间、使用外循环的行为,其危险性并未达到“故意将自己置于极度危险境地”的程度。因此,保险公司很大概率会认定这属于意外事故,予以理赔。

情景二:大概率拒赔

案例: 李师傅是网约车司机,为了节省开支,他经常在深夜将车停在车库或空气不流通的角落,关闭所有车窗,开启空调内循环,在车内睡觉过夜。某日,他同样如此操作,最终因一氧化碳积聚中毒身亡。

分析: 这种情况下,保险公司的调查结论会完全不同。他们会认为:“在密闭空间内长时间怠速使用空调”本身就是一个已知的、极高风险的行为,相关安全警示在媒体和科普中屡见不鲜。李师傅作为完全民事行为能力人,重复、主动地实施这一高风险行为,其后果在很大程度上是可以预见的。此时,导致死亡的“直接原因”会被认定为是“本人故意或重大过失行为”,而非纯粹的“意外”事件。根据意外险条款中常见的免责条款(如“被保险人故意自伤、挑衅或故意犯罪行为”、“被保险人违反交通法规或公共场所管理规定”等引申解释),保险公司很可能会做出拒赔决定。

三、 给车主和投保人的重要提醒

了解了理赔的逻辑,我们更应该关注如何避免悲剧,以及在投保、理赔时保护自己的权益。

1. 安全第一,绝对避免的危险行为:

- 永远不要在密闭车库、地下室或通风极差的环境下,关窗、怠速开空调休息或睡觉。 无论是内循环还是外循环,都存在一氧化碳积聚的风险。

- 如需在车内短暂休息,务必将车辆停在空旷通风处,车窗留出足够缝隙,并且时间不宜过长。

- 定期检查车辆排气管是否有破损、泄漏。

2. 读懂你的意外险合同:

- 重点阅读“责任免除”条款。 里面会明确列出哪些情况不赔。除了常见的故意犯罪、酒驾、吸毒等,有些条款会包含“因被保险人挑衅或故意行为而导致的打斗、袭击”、“违反安全管理规定”等描述,这些都可能成为类似案例的拒赔依据。

- 理解“意外”的定义。牢记“外来的、突发的、非本意的、非疾病的”这四个要素。

3. 万一出险,理赔时要注意:

- 及时报案: 发生事故后,尽快通知保险公司(通常有时限要求,如48小时内)。

- 保留证据: 尽可能保留好所有相关证据。例如,报警回执、交警的事故认定书(如有)、医院的诊断证明(明确诊断为一氧化碳中毒)、死亡证明(如涉及)、车辆检测报告等。这些证据能帮助还原事实,明确事故原因。

- 理性沟通: 如果对保险公司的理赔决定有异议,可以依据合同条款和收集的证据进行沟通申诉,或向银保监会等监管机构投诉,必要时通过法律途径解决。

总结一下:

夏天在车内开空调睡觉导致一氧化碳中毒,意外险不一定赔。理赔的关键在于保险公司对事故原因的调查认定:

- 如果主要归因于无法预见的车辆故障或特殊外部环境,符合“意外”定义,理赔可能性较大。

- 如果主要归因于本人明知且重复实施的高风险行为(如在密闭空间长时间怠速开空调睡觉),则可能被认定为“故意或重大过失”,触发免责条款,导致拒赔。

保险是风险发生后的经济补偿,但绝不是我们冒险的“护身符”。最重要的,永远是我们的安全意识。请务必记住:生命安全,远高于一时的舒适与便利。 为自己和家人负责,从远离这个危险的习惯开始。同时,买完保险后花点时间读读条款,知道什么保、什么不保,才能真正让保险在关键时刻为我们保驾护航。