我一直以为,买保险这事儿就是掏钱就完事了。谁付不起那几千块保费啊?直到去年体检报告上多了三个字——“肺结节”,我才发现原来是我太天真了。

说实话,当时我根本没当回事儿。同事说“哎呀没事,我也有,不就是个结节嘛”。结果一咨询保险顾问,直接被打回原形:甲状腺结节、肺结节、乳腺结节、囊肿、高血压、脂肪肝……这些在年轻人眼里“常见得不能再常见”的小毛病,到了保险公司那里,就是另外一套标准了。

原来,保险规划这件事,门槛比我想象的高太多了。

我刚入职两年半,收入不算高,但想着好歹给自己和爸妈各配一份保障。朋友老妈住院做了个手术,花了8万多,自费部分将近4万,幸好有份百万医疗险,才没让这个小家庭一夜返贫。这让我彻底想通了:保险这东西,不是用“有没有用”来衡量的,而是“万一出事,你扛不扛得住”。

但真的到了自己买的时候,才发现实际情况比我预想的复杂一百倍……

医保卡外借过,怎样告知才能买 XX 重疾险?

儿时患过一些疾病,现在已经痊愈了,能不能标体投保?

智能核保中没有提到的一些既往症,到底如何处理?

……

为什么体检报告上的“小毛病”会影响我买保险?

这是我最开始想不通的问题。明明医生说定期复查就好,保险公司凭什么拒保或者加费?

后来我明白了:医生看的是“现况”——你现在没症状,不严重,不影响生活。但保险公司看的是“概率”——肺结节患者未来罹患肺癌的风险,比健康人高多少?这个“风险溢价”就体现在保费里。

我身边好几个95后朋友,明明年纪轻轻身体挺好,但因为大学体检查出过“窦性心律不齐”“轻度脂肪肝”之类的问题,被告知只能“除外承保”或“延期承保”。

当时我就想,如果有个专业的人能帮我分析一下不同公司的核保规则就好了——哪些情况这家公司宽松些?哪些病那家产品可以标体承保?

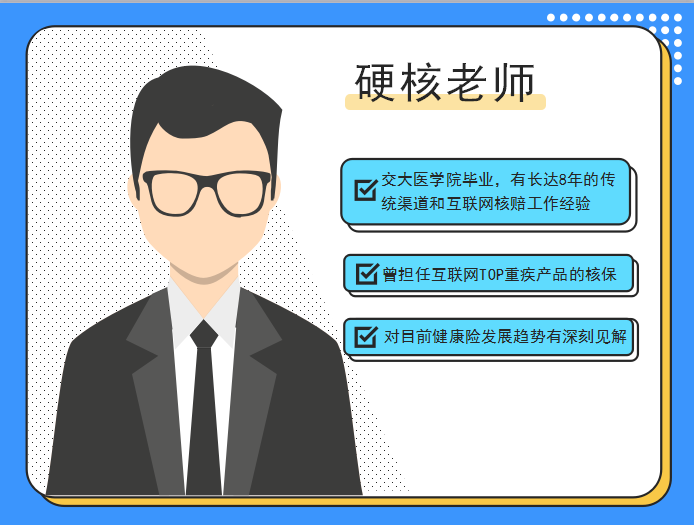

后来,一个做保险的朋友给我发了张图,我看完直接笑了:

原来保险圈也有“硬核老师”这种存在,专门帮人解决核保困难户的问题。

所以,那些“小毛病”不是不让你买保险,而是需要找对方法。就像追一个难追的人,得有策略,不能硬来。

有没有那种“不体检也能买”的保险?

这个问题我踩过坑。刚毕业那会儿,我想偷懒,就去搜“免健康告知的保险”,结果发现市面上绝大多数“免告知”的产品,要么保额极低、要么价格奇高、要么等待期超长。说白了,就是保险公司用另一种方式把风险收了回来。

后来我学乖了:家庭保险规划这件事,真不能图省事。

我给自己和爸妈分别做了规划:

- 我自己(25岁,有肺结节):百万医疗险(除外肺部)+重疾险(承保结论待定,走人工核保)

- 我妈(50岁,高血压二级):防癌险+惠民保

- 我爸(52岁,血糖偏高):同样防癌险为主,搭配意外险

其实你看,同样是一家三口,保险怎么买完全不一样。健康时买保险叫“规划”,出问题后买保险叫“补救”。

那我自己怎么判断买不买得成?

有段时间,我每天下班后刷各种保险攻略,像考试一样研究健康告知和核保。结果发现,最核心的就几个标准:

- 年龄:25岁买和35岁买,价格差一大截

- 体检异常项:结节、囊肿、血压血脂、血糖、肝功能……得逐条对比

- 家族病史:父母有糖尿病、癌症的,自己买重疾险可能会受影响

可问题来了——我查到的信息都是零散的,不同公众号说法还不一样。我到底该信谁的?

这时候才真正体会到,那些保险顾问为什么说“核保是最繁琐的环节”。我之前觉得他们是在故弄玄虚,现在自己经历了才发现:你连门都找不到。需要打通各个保险公司的核保规则,还要结合客户的实际情况给出建议。要是能有个“专属咨询群”,每天有专业的人给解答……

然后我就看到了这个:

确实,对于非标体客户(就是体检有点小问题的人),这种“硬核老师”直接答疑的方式,比我自己翻帖子效率高太多了。

有没有什么“省时间”的保险规划方法?

有,但前提是你得先搞清楚自己的情况。

以下是我自己总结的“三步走”:

第一步:列清楚自己有哪些体检异常。

把近两年的体检报告拿出来,把异常项全部抄出来。别嫌麻烦,我当初就是嫌麻烦,少写了一个“乳腺增生”,结果差点被拒保。

第二步:按“轻-中-重”归类。

比如脂肪肝(轻度)属于比较轻的,多数产品可以标体承保;肺结节(磨玻璃样)属于中重度,通常需要除外或延期。不同公司的核保规则差异很大,所以要对比。

第三步:找专业的人帮你核保。

别自己瞎试。健康告知问“有无结节”,你答“有”,接下来就是一长串的问卷。你填错一个字,后面理赔时就可能被拒。这时候如果有个核保老师能帮你把关,真的能少走很多弯路。

入群资格:i 云保全体至尊会员(V5)及 i 云保指定合作方

咨询时间:工作日晚上 8 点 30 – 9 点 30 分

咨询方式:会员可以在任意时间将核保问题与资料发在微信群中,硬核老师会在每个工作日的固定时间(晚上 8 点 30 – 9 点 30 分)进行一对一回复。

如果资料涉及客户病历等隐私信息,可以发送给工作人员代为转发给硬核老师。

1、由于硬核老师为保险公司在职核赔人员,所以只能抽取晚上的一个小时来为大家答疑。非咨询时间段,不做回复。

2、硬核老师的微信仅作 i 云保核保咨询群内回答问题使用,不会通过任何好友申请,敬请谅解。如果反复向硬核老师发送好友申请,造成骚扰,可能会被移出群聊哦。

说实话,我特别羡慕那些能直接进核保咨询群的保险顾问。我自己也学着用邮箱核保,但每次等回复都像等高考成绩——又急又怕。

最后想说两句实话

保险规划这件事,真的不是“买就完了”。它跟健身、跟学理财一样,是一个逐步了解自己、管理风险的过程。

我到现在也没完全搞定自己的保险组合,肺结节那部分还在人工核保中。但至少我不慌了——我知道该找谁问,知道哪些渠道靠谱,也知道了“核保困难户”不是无解。

如果你也跟我一样,体检单上有几个“小毛病”,建议你先别急着下单。花点时间,把自己的情况梳理清楚,找对人问一下——也许你担心的那些问题,早就有人帮你准备好答案了。