上周末,一个老同学突然给我发微信,说他一个亲戚去年确诊了肝癌,做完手术花了不少钱。今年医生建议做肝移植,亲戚翻出之前买的重疾险保单,想着能再赔一笔。结果理赔员一看条款,回了一句:“同一疾病原因导致的,只能赔一次。”亲戚当场就懵了——前后两次大病,明明都是独立手术,怎么就成同一次了?

这种事儿我在理赔部门见过太多次。说白了,问题就出在重疾险合同里一个不起眼的条款——三同条款。别看就几行字,有没有它,理赔结果可能差出几十万。

今天就把这个条款掰开揉碎讲清楚,顺便对比几款市面上没这个限制的产品,让你买之前心里有数。

一、三同条款到底是个啥?

先别被这名字唬住,理解起来其实很简单。

三同条款,就是保险公司写在合同里的这么一句话:

“因同一疾病原因、同次医疗行为或同次意外伤害事故,导致两种或两种以上疾病,保险公司只按一种疾病赔。”

翻译成大白话——如果你得的两种病是“一脉相承”的,比如肝癌发展到要做肝移植,或者白血病需要骨髓移植,那就算你买了多次赔付的重疾险,第二个病也拿不到钱。

我处理过最典型的案子:一个客户30岁确诊急性白血病,赔了50万,做了化疗,病情复发,医生建议骨髓移植。移植手术属于重大器官移植术,按条款符合重疾理赔条件。但他买的保单有三同条款——白血病和骨髓移植属于同一疾病原因,移植那笔钱,一分没赔。

客户气得要打官司。但保险合同白纸黑字写得清楚,法院也支持保险公司。最后只能认栽。

所以三同条款直接限制的是:有关联性的重疾,不能赔两次。

哪些疾病容易中招?

肝癌和肝移植、白血病和骨髓移植、糖尿病并发症导致双目失明、脑中风后遗症加多个肢体残缺……几乎全是高发且关联性强的病。

这意味着,如果你买的是带三同条款的多次赔付重疾险,所谓的“多次赔付”,大概率只能用在两种完全不相干的病上,比如先得癌症,几年后又心梗。一旦病之间有关联,第二次赔付基本没戏。

那有没有不带三同条款的产品?有,但很少。得挑。

二、没有三同条款的重疾险,到底好在哪?

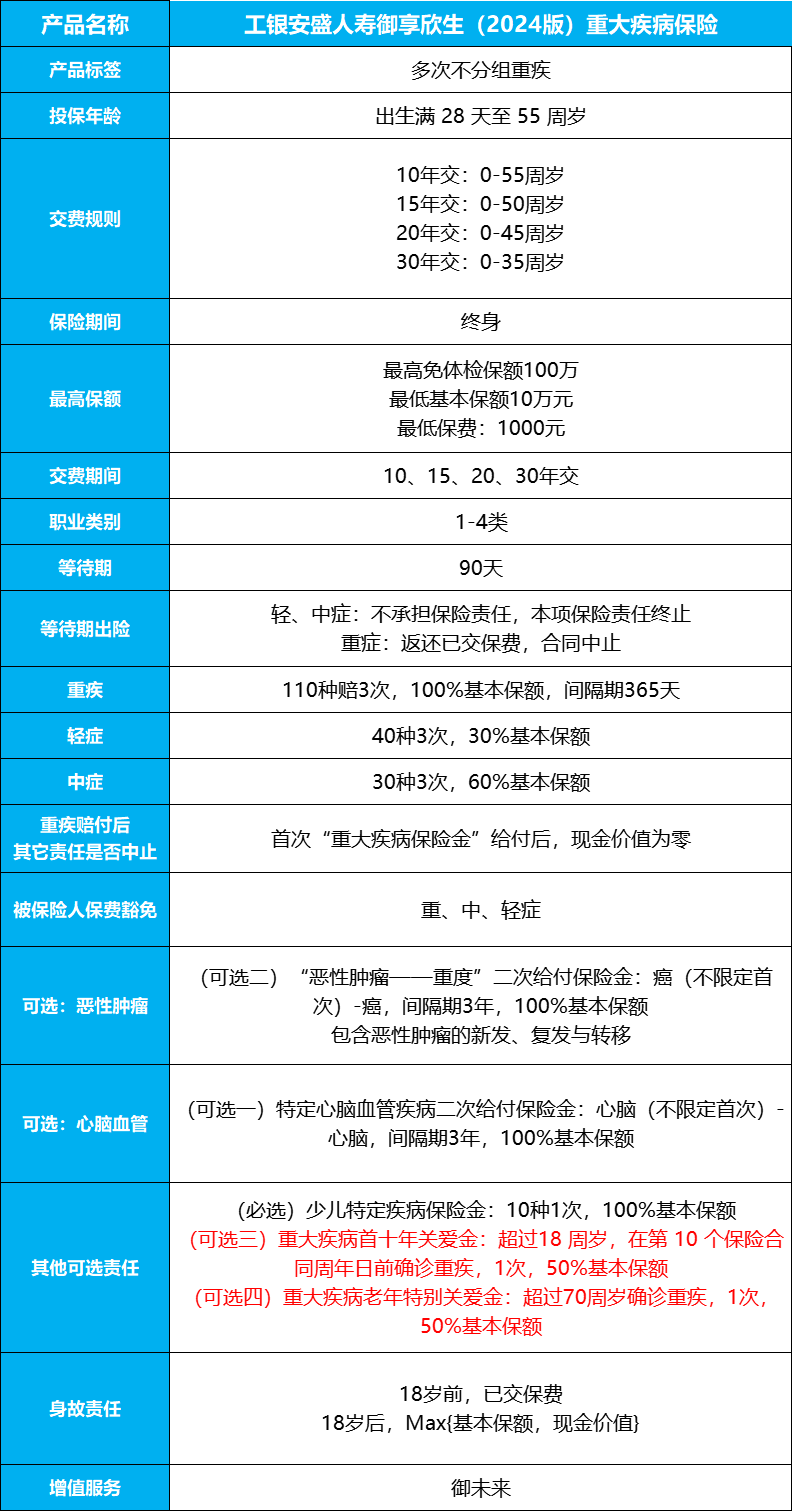

我直接拿目前在售的一款产品举例——工银安盛御享欣生2024版。

这产品从上一代开始就没有三同条款,升级到2024版依然保留这个特点。重疾、中症、轻症都不受三同限制。

什么意思?

举个例子:张三买了这款产品,保额30万。两年后确诊肝癌,赔30万。又过一年,需要做肝移植——因为不是同一原因导致的移植(肝癌是病因,移植是治疗手段),只要间隔期满足(多数产品要求365天),肝移植还能再赔30万。

同样情况下,带三同条款的产品,第二笔钱就没了。

你算算,30万对普通家庭来说,够一家三口好几年生活开支了。

而且这不光影响重疾,中症和轻症也一样。比如一个人因同一意外事故导致深度昏迷48小时(重疾)和轻度面部烧伤(轻症),带三同条款的产品只赔一个,不带三同条款的产品各赔各的。

所以没有三同条款,等于给理赔加了道保险。

当然,不是所有人都有机会用到二次赔付。但对那些有家族病史、或者本身买了高保额想更安心的人来说,这个条款的差别就是真金白银。

工银安盛这款产品的保障责任也很全。110种重疾赔3次,中症和轻症也赔,还自带少儿特定疾病额外赔——18岁前确诊白血病这类病,直接赔200%保额。适合给孩子买。

可选责任包括恶性肿瘤二次赔、心脑血管二次赔、首十年关爱金、老年关爱金,可根据预算和需求加。

唯一的问题是:它保障全面,价格也比同类型产品略高。不过考虑到它能赔到关联性疾病的概率更高,这个溢价对很多人来说是值的。

三、再拿一款带三同条款的产品对比

为了让你更直观感受差别,我拿市面上另一款同样热门的多次赔付重疾险——某安人寿的某产品做对比。

这款产品保障也很强:重疾赔2次、轻症中症都有,还有恶性肿瘤二次赔。

但它有三同条款。

也就是说,如果一个人先得白血病,后做骨髓移植——对不起,只能赔一次。

再看价格。同是30岁男性,买30万保额、20年缴费,某安这款每年保费比工银安盛便宜大概8%左右。

表面上看,性价比更高。但理赔的时候,差别就出来了。

我见过一个客户,买的就是某安的产品,先得了严重冠心病(做支架),后来因为同一病因导致心梗。按合同,两次都是重疾,但因为三同条款,第二次不赔。客户气得说“早知道多花点钱买工银的”。

所以重疾险对比,不能光看价格,要看条款里有没有“坑”。

如果你预算有限,身体又比较健康,买带三同条款的产品也不是不行——毕竟关联性疾病发生的概率不是100%。但如果你追求最大程度的理赔自由,或者家族里有心脑血管、癌症病史,那我建议你优先考虑不带三同条款的产品。

四、除了三同条款,还该看什么?

光看三同条款还不够,买重疾险还得看这几个维度:

- 重疾分组情况:不分组的产品>分组合理的>分组不合理的。不分组意味着每种重疾独立赔,概率最高。分组产品把重疾分成几组,每组只能赔一次。

- 间隔期:两次重疾确诊之间要隔多久才能赔第二次?大多数产品要求365天,也有180天的。越短越好。

- 理赔速度:工银安盛有个“1小时快赔”,个人客户标准案件1小时内结案。2024年一季度平均28分钟结案,最快2分钟。这点很实用——真到用钱的时候,谁愿意等几个月?

- 增值服务:重疾险不只是赔钱,还管就医。好的产品会提供专家预约、住院安排、第二诊疗意见。工银安盛的“御未来”服务,疑似或确诊重疾就能用,覆盖国内和海外医疗资源。

- 核保宽松度:如果你有甲状腺结节、乳腺结节这些小毛病,某些产品可能除外或拒保。工银安盛支持预核保,不留行业记录,还能申请保单复议——2年后病情好转,可以把除外部位拿掉。

这些细节,对比产品时都得看进去。

五、到底怎么选?

我做了这么多年理赔,最大的感触是:买保险不是买彩票,是买确定性。条款里一个字的差别,可能就是几十万的差距。

对于重疾险怎么买,我的建议是:

- 如果你预算够,优先选没有三同条款、重疾不分组的产品,比如工银安盛御享欣生2024版。它能最大化保证你在得关联性疾病时也能赔到钱。

- 如果你预算紧张,可以买带三同条款的产品,但最好搭配一份医疗险,来覆盖二次治疗的费用。

- 无论选哪款,一定要仔细看条款里关于“同一疾病原因”的定义,别只听销售说“赔多次”。

说到底,买重疾险不是为了得病,是为了得了病之后,不用为钱发愁。

多花点时间研究条款,比事后后悔强一百倍。