以前我总觉得,年金险嘛,就是给爸妈那种上了岁数的人准备的,年轻人买它干嘛?钱锁在里面二三十年,还不如放银行吃利息香。后来自己给全家配保险,翻了几十份条款、算了上百份收益表,才发现——这个想法其实不对。

快返年金险这玩意儿,站的角度完全不一样。它不跟你玩‘慢慢熬’,而是最快第5年就开始往你兜里塞钱,而且塞一辈子。更关键的是,它锁定的2.5%预定利率,在当前银行存单利率一路往下掉的环境里,显得特别能扛。

我有个朋友小文,32岁,未婚,体制内工作,存了30万本来想凑首付。犹豫了一年,房价没咋动,银行利率从2.5%降到了1.5%,她直接破防了。后来我给她推荐了快返年金,趸交进去,从第5年开始每年领一笔钱,相当于给自己发‘利息工资’。她算完说了一句让我印象特别深的话:“原来钱不一定要靠上班来赚,靠时间也行。”

这就是快返年金最朴素的价值。但市面产品太多,有的领钱高但灵活差,有的公司大但收益一般,还有的号称‘全都要’实际上全是坑。我花了大概两周时间,把几十款产品拉出来一条条对比,最后筛了6款代表,今天一次性说清它们的脾气秉性。

富德生命鑫盈人生:年领取界的‘硬通货’

这款最大的特点就一个字——高。同样交30万,同样第5年开始领,它每年能拿出来的钱,比同类产品多出一截。具体数据我对比过,年领取比例能到2.76%左右,而且被保险人年龄越大,每年领的还越多。对,你没看错,是越老越值钱。

它支持第5、第6、第10年开始领,你选哪个都行,选了之后活多久领多久。晚领一年,每年拿的钱更多,自己算账就行。现金价值涨得也快,趸交、3年交、5年交都是第5年就超过已交保费,后面一直不低于本金,这点很踏实。

另外还能附加一个保底1.5%的万能账户,每年领的钱如果不急着花,扔进去二次增值。等于手里多了一个‘余额宝’,但保底利率比现在的余额宝高不少。

这款适合什么人?我觉得对领取金额有执念、能接受年领(不支持月领)的朋友,或者想给家里老人安排一笔长期现金流的人,可以重点看。老人年龄越大,领得越多,这个设计其实挺人性化的。

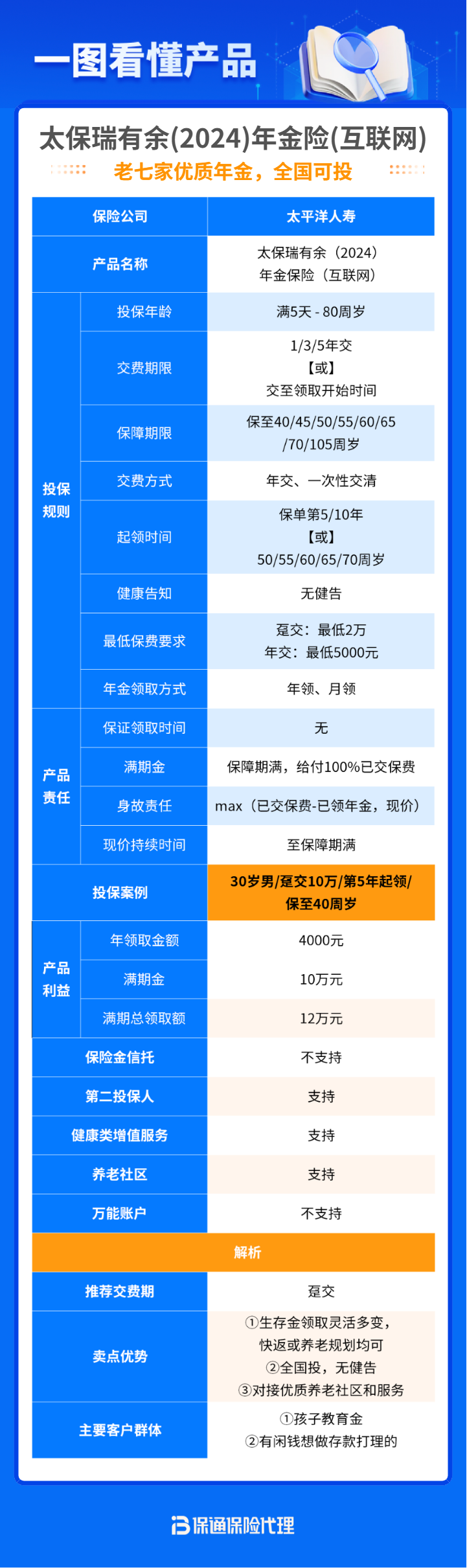

太保瑞有余(2024)互联网版:大公司里的‘收益黑马’

太保这个牌子不用多说,‘蛮好的人生’同类型产品,名气在那儿摆着。但我要说的是另一件事——它的收益在大公司产品里头属于拔尖的。

最快第4年现金价值就能超过保费,这个速度让很多中小公司都脸红。而且长期算下来,现金价值加上每年领的钱,整体收益能突破2.4%。在当前利率环境下,大公司还能做到这个水平,不容易了。

它的玩法还特别灵活。你可以选第5年或第10年开始领,保到40、45、50、55、60、65、70岁或者105岁;也可以选50、55、60、65、70岁开始领,保到105岁。简单说,既适合当快返年金做中期理财,也适合当养老金做终身现金流。

还有一个隐藏福利:总保费达到240万以上,能拿到太保家园高端养老社区的入住资格。全国13个城市,15家社区,品质养老有保障。当然,这个门槛不低,适合预算比较充裕的家庭。

这款我身边好几个给自己规划养老的朋友都入了,主要是图保险公司大、网点多、心里踏实。收益虽然没到天花板,但在大公司里已经算‘优等生’了。

光大永明慧选玺悦:无短板的‘六边形战士’

光大永明的这款产品,我经常跟朋友说它是‘啥都不缺’的类型。领得早、门槛低、服务好、公司靠谱,几乎挑不出硬伤。

最快第5年开始领,每年能领已交保费的2.5%到2.8%,而且开始领之后,现金价值一直不低于已交保费。什么意思?就是你领了十年八年,退保也能拿回本金,不会亏。

门槛是真低,最低1万块就能上车,出生30天到80岁都能买,健康告知只有一条,有慢性病的老人都能买。这点对很多想给爸妈配置的朋友太友好了,不用因为体检报告上的小毛病被拒保。

养老社区服务也值得一提。单张总保费70万以上,就能获得保证入住权,而且最多支持6个人入住,是目前市场上支持人数最多的。光大集团是国企背景,背靠国家队,安全性和服务保障都没得说。

这款我推荐给预算中等、想要平衡收益和服务的家庭。既有不错的领取额,又有低门槛和养老社区兜底,属于闭眼入不踩雷的款。

接下来几款也是各有特色,但篇幅有限,我简要说一下它们最突出的点。

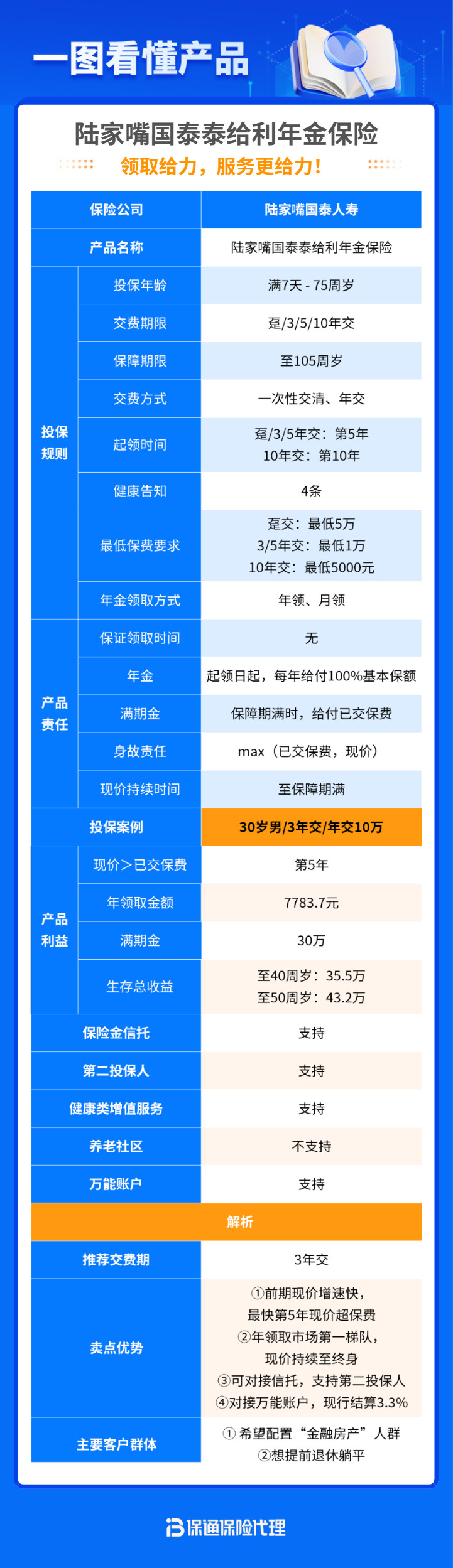

陆家嘴国泰泰给利,主打‘高领取’,年领取比例不低于2.5%,而且起领后现金价值一直不低于总保费。保单权益很丰富,能对接信托、支持第二投保人,还能附加万能账户,保底1.5%,现行结算利率3.3%。适合对信托和万能账户有需求的家庭。

中邮邮爱一生2.0版,背靠中国邮政,大公司里的代表。有两个领取计划:一个是第5年开始领的快返计划,适合给自己准备提前退休金;一个是60岁开始领的养老计划,适合补充社保养老金。还有个特色意外豁免责任——投保人意外身故后,后续保费不用交了,但保障继续有效。非常适合家长给孩子投,或者夫妻互投。

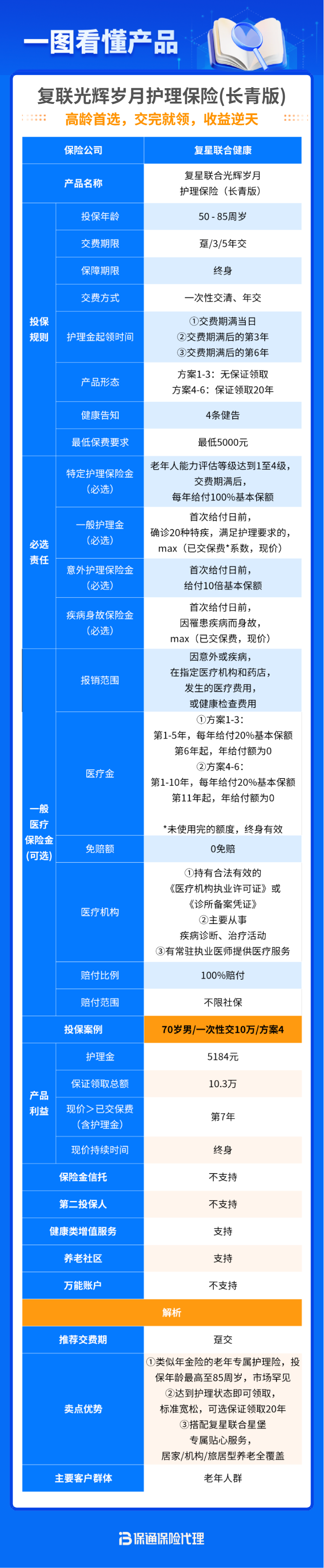

复星联合光辉岁月护理险(长青版),严格来说它是一款护理险,但功能上很像快返年金。投保年龄最高85岁,市场罕见,而且交完就能领。老年人能力评估达到1-4级,缴费期满后每年领100%基本保额,还能选保证领取20年。附加的一般医疗金账户也很实用,去指定医院看门诊、住院、体检、补牙、医美都能报销,不限社保、0免赔、100%报销。对长辈非常友好。

说了这么多,其实关键就一句话:快返年金险确实是好东西,但选对产品才是王道。你更看重早领钱、高收益,还是公司大、服务好?不同需求对应不同产品,没有绝对的最好,只有最合适的。

如果你还在纠结年金险怎么买,或者年金险收益怎么算,不妨从这6款里挑一款符合自己预期的,再仔细算算账。实在拿不准,找个身边靠谱的保险顾问帮你把把关也行。毕竟,钱是自己的,花时间选对,比买错了再后悔强一万倍。