上个月朋友老张住院,花了两万多,医保报完自己掏了八千多。他发微信问我:“医保不是能取现吗?我卡里还有几千块,能不能先取出来交住院费?”我差点没被噎住——这哥们儿显然把医保个人账户和储蓄卡搞混了。

更让我意外的是,身边不少人都觉得“医保万能”,或者反过来觉得“医保没用,全靠商保”。这两种极端想法,其实都源于对医保条款的模糊认知。去年我因为家里老人住院的事,前前后后打了不下二十通12333北京社保热线,把职工医保和居民医保的报销规则摸了个底掉。今天就用一家三口的故事,把北京医保这层窗户纸捅破。

先说个结论:医保确实能取现,但只限于职工医保的个人账户。而且,你以为“有医保就够了”或“医保是坑”的,大概率都被业务员带偏了。

当初我也觉得医保反正是“国家的”,交就得

三年前我在一家互联网公司上班,每月工资条里医保扣三百多块,从来没仔细看过。直到有次急性肠胃炎挂急诊,花了九百多,结果全自费。一查才知道:职工医保门诊有1800元的年度免赔额,没超过门槛,一分不报。

那会儿我妈总念叨:“你这医保白交了,不如存银行。”我也跟着焦虑,觉得医保就是个“大锅饭”,根本吃不上肉。

后来一位做精算师的前同事提点我:“医保是兜底用的。你要是生场大病,就知道它有多香了。”他给我看了组数据:北京职工医保住院最高报30万,门诊2万,还带病投保、保证续保。

由于是第一次住院,他向身边的人打探了一圈当地医保报销政策,却没有一个人能说明白。最后大家都告诉他:“报多少出院你就知道了”,这件事让他哭笑不得。

中间经历了什么:打遍热线,拆解北京医保的两副面孔

去年家里亲戚在老家住院,我也开始认真研究医保。北京目前只有两种:城镇职工医保(上班族)和城乡居民医保(老人、孩子、无业人员)。2018年新农合已并入居民医保,没那么复杂。

职工医保:钱是怎么交的?怎么取的?

朋友的案例很典型。A先生是销售主管,月薪一万。单位每月给他交1000元(10%),他自己交203元(2%+3元大病统筹),合起来一年14436元。这里面有个隐藏福利:个人账户每月会打入280元(单位划0.8%+自己2%),这笔钱可以直接从北京银行的医保卡里取出来当现金用。

注意!只有北京、天津等少数城市支持取现。很多业务员会拿这个点说“医保卡里的钱不如存银行”,但实际上,个人账户的本意是专款专用——看病、买药、甚至买健身器材(需符合规定)。取现只是北京的一个特色,你不能因为能取就忽视它的保障功能。

门诊报销:花小钱时别指望它

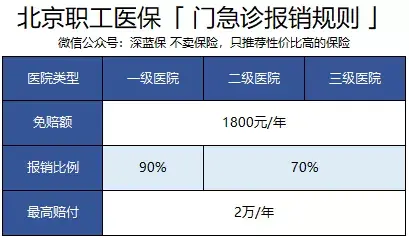

职工医保门诊:一年内花超1800元才开始报。一级医院能报90%,但一般社区医院才是一级。去三甲医院,只能报70%。比如A先生感冒看门诊,花了2000元,先扣掉1800,剩下200报70%就是140元,他自己出60元。很多小病其实报销不了多少。

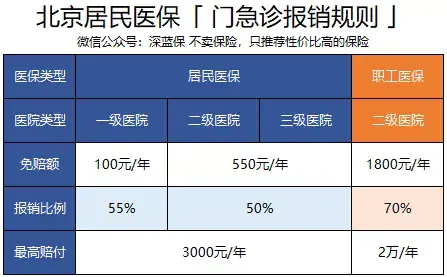

居民医保门诊就更低了。B太太是家庭主妇,交居民医保,每年180元。门诊要去社区医院首诊,否则不报。同样二级医院,她最多报50%,而职工能报70%。

住院报销:这才是医保的主场

这也是我最想说的部分。住院报销是“分段累进”制。职工医保:每次住院免赔额1300元(三甲医院),超出部分按85%、90%、95%分段报,上限30万/年。

算笔账:A先生在三甲住院花了8万(自费项目已剔除),报销情况:

- 1300元~3万部分:(30000-1300)×85%=24395元

- 3万~4万部分:(40000-30000)×90%=9000元

- 4万~8万部分:(80000-40000)×95%=38000元

总共报71395元,自费8605元,报销比例89%。这还没算自费药和检查。所以医保对大病确实能扛大头。

居民医保住院:同样三甲医院,免赔额1300元,但报销比例只有75%~78%,上限20万/年。对B太太来说,住院报销力度比职工差一截。

简单来说,一般上班族交的是职工医保,而老人、小孩等没有工作的居民,交的是居民医保。

现在怎么看:医保的三大硬伤,和商保怎么搭

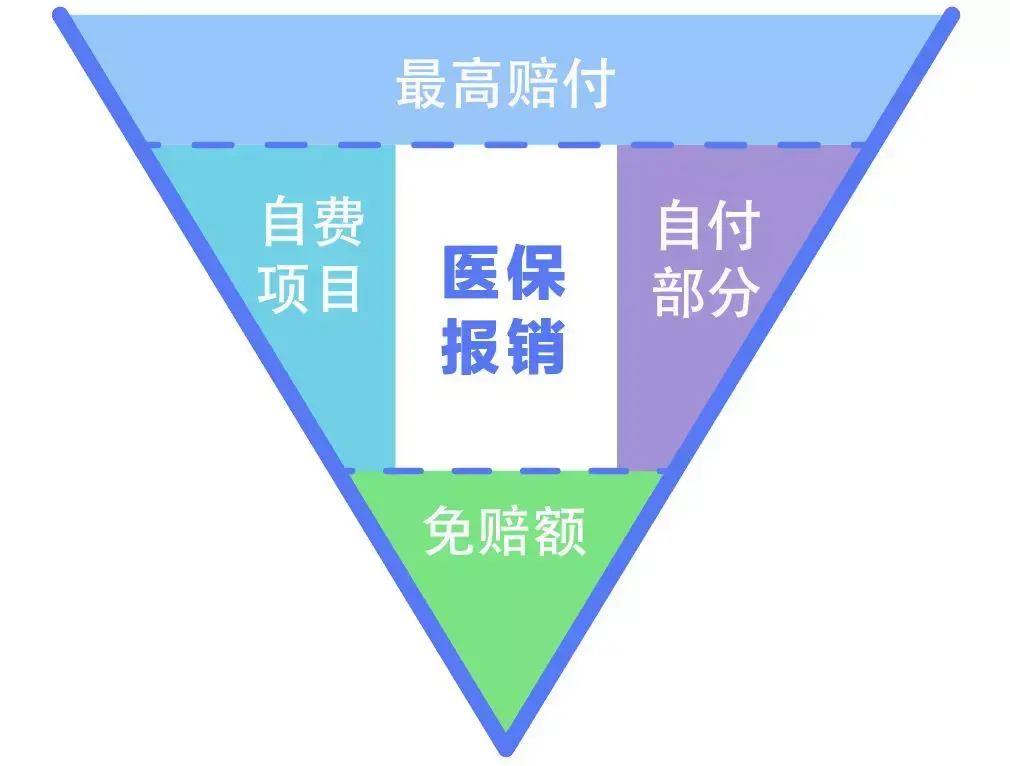

医保虽好,但真不是万能药。精算角度看,它有四个硬伤:

- 三大目录限制:进口药、高新技术检查、VIP病房不在报销范围。

- 有免赔额和封顶线:职工门诊2万封顶,住院30万封顶,居民更低。

- 报销比例非100%:住个院自己还得掏一二成。

- 异地就医麻烦:得转诊证明,报销比例还会降。

去年我同事的父亲查出肺癌,住院花了60多万,医保报了30万(封顶后剩的自费),剩下的自费药和靶向药花了20多万。要不是他给父亲买过一份百万医疗险,这钱全得自己掏。

深蓝君曾经看过一个报道,儿子不幸罹患白血病,父母被迫辞去待遇优厚的工作,全家一起陪孩子治病。

由于工作时间不固定,为了维持生计,爸爸只能在建筑工地上当临时工,妈妈全职照顾孩子,根本没有办法工作……

这就是为什么我说“医保+商业医疗险+重疾险”才是完整防线。百万医疗险报销自费药、自费检查,一年几百万额度,和医保无缝衔接。重疾险一次性赔50万,覆盖治病期间的收入损失和隐性成本。

这笔钱可以自由使用,无需拿医院发票去报销。既可以用来支付医药费,也可以用来付房租和生活费,维持家庭的正常运转。

医疗险推荐和对比的两个关键

很多人问医疗险怎么选。我的建议是:先看续保条件(是否保证续保),再看保障范围(含不含外购药、质子重离子)。比如某款百万医疗险保证续保20年,含特药保障,就很适合搭配职工医保。如果你有北京医保,买商业医疗险时还能享受更低的费率(因为医保已经分担了基础风险)。

至于医疗险对比,核心看免赔额和报销比例。有的产品1万免赔额,有的0免赔,价格相差一倍。对年轻人来说,选1万免赔的百万医疗+医保更划算;对老人,0免赔的中端医疗险+居民医保更好。

考虑到职工医保的保费是居民医保的几倍,所以福利有差别也是可以理解的。对于大部分人来说,居民医保的保障也是够用的。

举个例子,A 先生今年一共看了 4 次门诊,每次花费 600 元,合计 2400 元。那么,在扣除 1800 元的免赔额后,剩下的 600 元才可以报销。

给读者的实用建议

第一,别被“医保取现”带偏。能取的钱是你自己的,但取出来花掉了,住院时就得自掏腰包。不如留着专款专用。

第二,职工医保必须交满25年(男)/20年(女)才能退休后免费享受。别断缴。

第三,居民医保每年只需180~300元,性价比极高,老人孩子必须保。但别指望它覆盖大病,一定要配一份百万医疗险。

第四,如果你有北京医保,选商业医疗险时优先选“社保版”费率(便宜),但注意如果跨省就医且没转诊,可能报销比例会下降。

最后,别信业务员说“医保没用”或“医保万能”。它是最基础的保障——保死不保生,保病不保残,保住院不保门诊。但正是这个“不完美”,才让我们需要用它和商业保险打配合。

“远离贫困,从一份保障开始。”这句广告语虽老套,但放在医保身上,真不算夸张。

这是全国保险公众宣传日的口号。据统计,在我国 7000 万贫困人口中,因病致贫的占比排在首位。