我处理过上千件理赔申请,发现一个规律:那些理赔过程顺利、甚至能争取到通融赔付的客户,超过七成背后站着的不是保险公司的业务员,而是保险经纪人。这个数据,很多代理人自己都不知道。

很多朋友来咨询,第一句话就是:“我想买XX公司的XX产品,你觉得怎么样?”我通常会反问:“你为什么觉得这个产品适合你?”十有八九,答案是“朋友推荐的”或者“那个业务员说得特别好”。你看,大多数人买保险的起点,是“遇到了一个卖保险的人”,而不是“找到了一个帮我规划保险的人”。这中间的差别,可能就是未来几万甚至几十万理赔款的差距。

第一个问题:我找的到底是“保险公司的人”,还是“我的人”?

这是最核心的区别,但也是最容易被模糊的概念。我给你讲个真实案例。

去年有位客户,因为甲状腺癌手术申请理赔。他买的是某家大公司的重疾险,业务员(也就是代理人)当初拍着胸脯说“确诊即赔”。结果保险公司以“病理分型为乳头状癌,属于轻度重疾”为由,只同意赔付保额的30%,而不是合同里写的100%。客户懵了,去找那个业务员。你猜业务员怎么说?他支支吾吾,最后说:“公司核赔部这么定的,我也没办法,要不…你再看看合同?”

这就是典型的“代表利益不同”。

代表利益不同

服务内容、产品销售不同

理赔服务不同

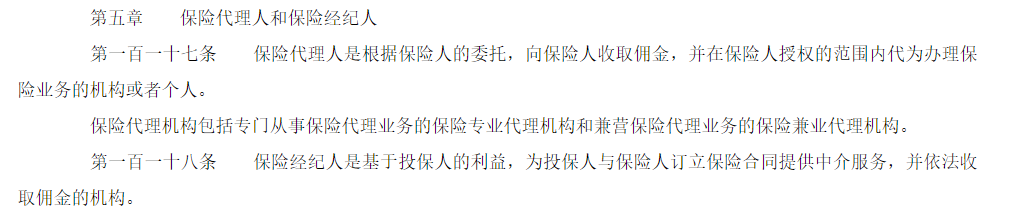

那位代理人是保险公司雇佣的,他的工资、奖金都来自保险公司,他的首要任务是完成公司的销售指标。当客户利益和公司利益出现冲突时(比如理赔纠纷),他的立场天然倾向于公司,因为他没有能力和公司“谈判”。他不是不想帮你,是制度上就没给他这个权力。

而保险经纪人是基于你的委托开展工作,相当于你请的“保险顾问”。他的收入来自你支付的咨询费或保险公司支付的佣金(但法律关系上代表你)。一旦发生理赔纠纷,经纪人是站在你这边,去和保险公司沟通、协商,甚至协助你准备材料、发律师函。我见过不少案子,因为经纪人据理力争,最后为客户多争取了20%-50%的赔付金。他不是保险公司的“说客”,他是你的“代言人”。

所以,买保险前先想清楚:你需要的是一个为你说话的顾问,还是一个为保险公司推销产品的销售?

第二个问题:我是从“一个柜台”买东西,还是从“整个商场”挑东西?

代理人像品牌专卖店的店员。他想卖给你的,只有他身后这个品牌、这个柜台里的东西。东西可能不错,但适不适合你,是不是市场上最好的选择,他不关心,也没法关心——因为他只被允许卖这个。

经纪人呢?更像一个熟悉整个商场所有专柜的私人买手。你需要什么,他带你去对比不同品牌、不同型号,最后帮你组合出性价比最高、最贴合你需求的方案。

举个例子,你想买一份百万医疗险。如果只找A公司的代理人,他只会告诉你A公司的产品有多好。但你可能不知道,B公司的同类产品保障范围更广,C公司的产品续保条件更友好,而D公司的产品对于你已有的某项体检异常核保更宽松。这些信息差,代理人要么不知道,要么知道了也不会告诉你。

这就是“产品选择权”的差异。经纪人的价值,在于打破信息壁垒。你的体况有点复杂?经纪人可以同时向5-8家保险公司做预核保,看哪家给出的承保条件最好。你的预算有限但想要高保额?经纪人可以用A公司的重疾险+B公司的定期寿险+C公司的意外险,组合出一个“保障全面且保费更低”的方案。这种跨公司的保险组合能力,是单个代理人无法提供的。

第三个问题:买完保险,我就成了“孤儿”吗?

这是我最想强调的一点,也是理赔部门里见到的最大痛点:“孤儿保单”。

很多代理人离职率很高。他今天卖给你保险,明天可能就不干这行了。你的保单就成了“孤儿”,没人服务。出险了,你打给那个业务员,电话是空号。你只能自己打保险公司客服电话,对着冰冷的AI语音菜单,一遍遍转接,自己研究晦涩的条款,自己准备复杂的理赔材料。那种无助感,我隔着电话都能感受到。

而保险经纪人提供的是“机构服务”。你签约的是经纪公司,为你服务的是背后的团队。就算当初对接你的经纪人离职了,公司也会指派新的经纪人来接手你的保单,确保服务不断档。从咨询投保,到每年保单检视,再到出险理赔,全程都有人跟进。这才是完整的保险规划服务,而不是一锤子买卖。

在理赔环节,这种差别更是天壤之别。代理人能做的,基本就是帮你把材料交上去,然后…等通知。如果被拒赔,他往往无能为力。而专业的经纪人,在投保时就会帮你做好“健康告知”,从源头上杜绝因告知问题引发的理赔纠纷;在理赔时,会帮你审核病历描述是否准确、整理理赔材料是否符合要求,甚至能判断保险公司的理赔结论是否合理。如果遇到争议,经纪公司有专门的法务或理赔专家团队出面交涉。多一个人为你专业地“撑腰”,结果可能完全不同。

所以,我到底该怎么选?

说了这么多,不是要一棍子打死所有代理人。很多代理人也非常专业、敬业。但我们必须认清两种模式本质上的不同。

如果你的需求非常简单明确,恰好又非常信任某一位资深、稳定的代理人,那么从他那里购买单一公司的产品,没问题。

但如果你符合以下任何一种情况,我强烈建议你优先考虑找一位专业的保险经纪人聊聊:

- 你的家庭责任和财务状况比较复杂,需要做全面的家庭保障保险规划。

- 你或家人有一些健康异常(如结节、高血压、血糖偏高),需要寻找核保最友好的产品。

- 你不想花大量时间自己研究上百款产品,但又怕被单一销售误导。

- 你非常看重长期服务和未来的理赔支持,不想保单变成“孤儿”。

说到底,买保险不是终点,顺利拿到理赔款才是。你的保险攻略第一步,或许不是研究“保险怎么买”,而是先想清楚“我该找谁帮我买”。选对了人,你的保险之路就成功了一半。

最后送大家一句话,也是我在理赔岗位干了五年最深的体会:保险条款是冰冷的,但服务应该是有温度的。那个在关键时刻能为你握紧拳头、据理力争的人,才是你保险单上最重要的“隐形条款”。