去年夏天,我坐在电脑前,对着空白的微信朋友圈编辑框发呆。手机屏幕的光映在脸上,窗外是孩子的嬉闹声,厨房里还炖着汤。那是我决定认真做家庭保险规划分享的第三个月,一个最现实的问题摆在面前:今天发什么?

我不是什么保险专家,就是个普通妈妈,因为给自己家老老小小配齐保障的过程太折腾,踩过坑也省过钱,才想把经验分享出来。最开始热情满满,每天写点小感悟,发发产品对比。但很快,素材就枯竭了。总不能天天晒自家保单吧?讲深了怕人看不懂,讲浅了又显得不专业。最尴尬的是,有朋友私信问我一个重疾险的问题,我想解释清楚,却发现自己组织语言都要半天,最后只好说“我找找资料晚点回你”。那一刻的无力感,我记得特别清楚。

从“找内容”到“内容找你”的转折

就在我快要放弃日更,回归“随缘分享”模式的时候,一个同样在做家庭财务规划的朋友给我推了个东西。她说:“你别自己硬编了,试试这个,跟个每日素材库似的。”她说的就是i云保里的几个功能。我将信将疑地打开,心想无非又是些官方宣传稿。

但点进去之后,感觉确实不太一样。它不是让我去学复杂的销售话术,而是直接提供了很多现成、能用的“零件”。

第一个让我觉得省心的地方,叫【朋友圈助手】。

这东西设计得很“懒人友好”。每天更几张海报,配的文案都是大白话。比如“孩子的压岁钱,除了存银行还能干嘛?”配图就是教育金储蓄的示意;或者“房贷还到60岁,你的收入能稳稳到60岁吗?”,直接点出定期寿险的意义。没有长篇大论,就是一两句戳心窝子的话,加上清晰的图示。

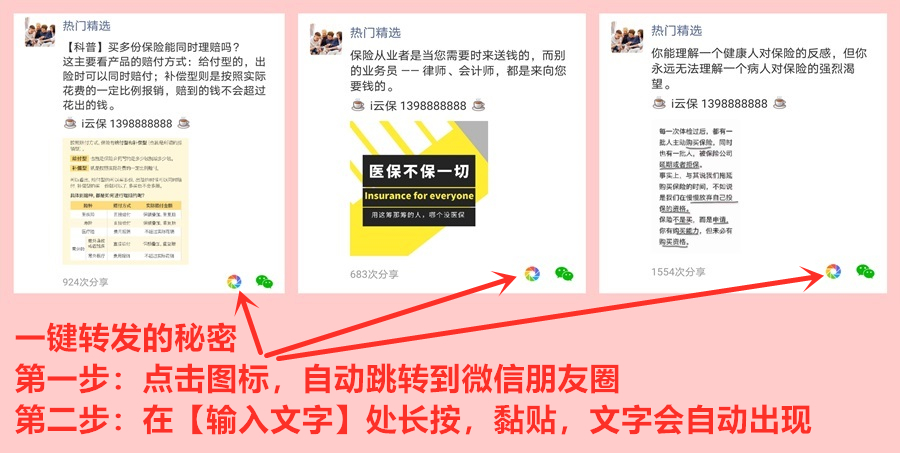

我一开始是直接转发。后来发现,它还能把自己的名片嵌进去。这个功能我琢磨了一下才弄明白,特别适合我这种不想显得太“推销”的人。名片上就显示个名字和大概从业情况,最关键的是,可以挂上自己微店的二维码。

设置入口在这里,需要稍微找一下。

这意味着什么?意味着我分享一个“养老金缺口”的科普图,朋友看了有感触,不用来问我,自己扫码就能看到我整理好的相关产品。咨询的压力瞬间小了很多,从“我要说服你”变成了“你需要就自取”。这种不打扰的方式,跟我分享好物链接的心态一模一样,反而更自然。

我还开了它的素材更新提醒,绑定公众号后,每天早上八点准时收到推送,标题就是“今日朋友圈素材已更新”。再也不用临到下午了才抓耳挠腮想内容,洗漱吃早饭的功夫就能把今天要发的东西挑好。

当朋友真的来问问题时,我的底气

朋友圈素材解决了“日常刷存在感”的问题,但朋友真带着具体问题来找我时,光靠海报那几句话是撑不住的。比如“我体检有结节,还能买保险吗?”、“消费型和储蓄型重疾险到底差在哪?”这些问题需要更系统、更中立的解释。

这时候,i云保里另一个叫【头条】的板块,就成了我的“知识弹药库”。

这里面文章的质量,是我当初没想到的。它不是产品说明书,而是很多行业里真正在写东西的人投稿的深度科普。最大的优点是“干净”——文章里没有嵌入任何个人的销售广告或者夸张的营销话术,就是纯讲道理、摆数据、分析案例。

当有朋友对“保险怎么买”一脸迷茫时,我不用自己从头讲,直接转发一篇《给三口之家的保险组合搭建思路》过去,里面把优先级、预算分配、常见误区都讲透了,比我讲得更有条理。对方看完,我们再聊,起点就高了很多,直接进入具体方案讨论,省去了大量基础科普的时间。

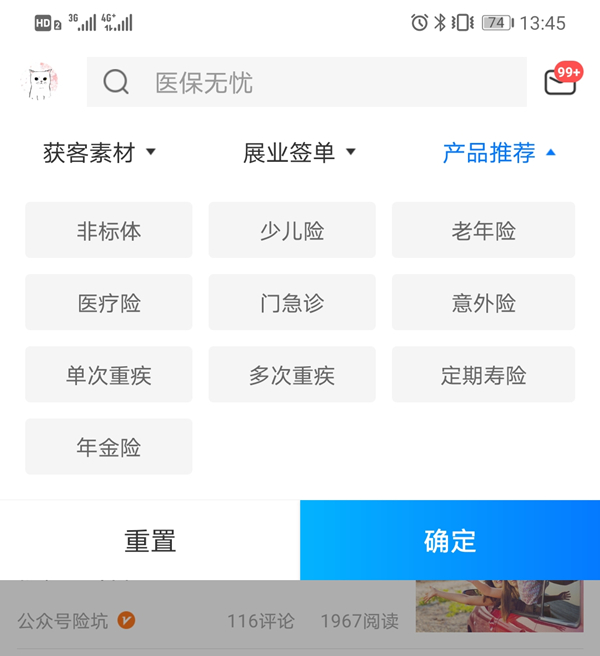

它的分类也很有用,是按实际需求来的。

比如“获客素材”区,里面的文章就是用来引发思考、破冰的,像这篇:

这个版块,针对的是从【陌生客户】转化到【意向客户】所需要的素材,主要目的是引发客户对保险的兴趣和需求。

内容包括保险理念、理赔案例、生活谈资等。另外,还涵盖了 app 所有获客工具的使用教程,还有入职保通的流程等工具型内容。

而“展业签单”区,则聚焦于解决具体沟通过程中的疑问,比如:

这个版块针对的是从【意向客户】到【最终签单】环节所需要的素材。

内容包括能够帮助您和客户建立信任的内容、帮助客户从保险小白到拥有基础常识的内容、以及不同人群和险种的投保攻略等内容。

老师们可以根据 展业环节、客户群体和险种 三个维度来筛选内容。

当沟通进入最后阶段,需要对比具体产品时,“产品推荐”区里的分析文章就能派上用场,它们通常长这样:

这个版块就都是平台产品的营销软文,老师们可以根据不同的客户群体来筛选内容。

对我来说,这就相当于有了一个随时可查的“顾问团”。我不需要自己成为所有领域的专家,但我需要知道好的答案在哪里,并能快速把它送到提问的人面前。

我的时间,终于还给了生活

用了大半年后,我算了一笔时间账。以前为了维持朋友圈更新,我每周至少要抽出小半天时间,上网搜资料、找数据、自己做图、琢磨文案。现在,每天花十分钟浏览和挑选,就能解决一周的素材储备。省下来的时间,我能多陪孩子读两本书,或者研究一下新的菜谱。

更重要的是心态的变化。我不再为“发朋友圈”这件事焦虑了。它重新变回了一个纯粹的分享工具,而不是任务。我分享我觉得对朋友有用的保险理念,就像分享一本好书、一家好吃的餐馆一样自然。因为内容本身是硬核且易懂的,所以吸引来的询问,也大多是真正有需求、经过思考的。这样的沟通,效率高,而且彼此都舒服。

我也更清楚自己的定位了。我不是,也无需成为一个百科全书式的销售。我是一个筛选者、一个解读的桥梁、一个用自己家庭经验来验证这些知识的实践者。我的价值在于,从海量信息里,帮我的朋友们打捞出真正相关、靠谱的那一部分,并结合他们的家庭情况,给出落地的建议。

如果你也想开始分享,我的几点实在建议

回顾这段从手忙脚乱到从容淡定的过程,我觉得有几个点,对同样想通过分享来做家庭保险规划的朋友,可能有点参考价值。

别从“推销”开始,从“分享”开始。 你一上来就推产品,谁都会警惕。但你分享一篇“月薪五千如何规划第一份保险”的干货文章,或者一张“不同年龄段保险配置重点”的图谱,价值就出来了。先让自己成为一个有价值的信息源。

善用工具,别重复造轮子。 专业的内容生产非常耗时耗力,初期完全没必要自己硬扛。像i云保里【朋友圈助手】和【头条】这样的现成素材库,就是很好的“轮子”。你的精力应该放在如何结合你了解的家庭情况,去个性化地运用这些素材,而不是从零开始生产它们。

真诚是最好的滤镜。 转发任何内容前,自己先看一遍,理解透。当朋友问起时,你能用自己的话解释,而不是照本宣科。分享你自家做保险规划时的纠结和选择,真实的故事永远比空洞的理论打动人。

保持持续,但不必强求日更。 朋友圈经营是细水长流,不是狂轰滥炸。一周有两三条高质量、能引发共鸣或思考的内容,远比每天刷屏却言之无物要强。工具帮你解决了素材问题,但发布的节奏和温度,需要你自己把握。

说到底,无论是做家庭保险规划,还是分享保险知识,核心都是“利他”。当你真心想着怎么帮别人解决问题、避坑省钱时,方法自然会浮现出来。好的工具,就是让这个过程变得更顺畅,把你从繁琐的杂务中解放出来,更专注于“人”和“事”本身。现在,我每天还是会打开那个app,但心情已经从“找作业”变成了“逛超市”,轻松地挑选今天想分享给朋友们的“好货”。这份轻松,或许才是坚持下去最大的动力。