安盛卓越馨选中高端医疗险:15个理赔案例大放送

大家好。聊到中高端医疗险,很多人第一反应是:“我知道它好,但具体好在哪?真有事儿的时候,理赔起来到底顺不顺畅?” 确实,条款再华丽,不如一个真实的案例来得有说服力。

今天,我们不谈枯燥的条款对比,就通过一系列真实的、来自安盛卓越馨选这款热门中端医疗险的理赔案例,带大家看看它在实际生活中是如何“兜底”的。这些案例涵盖了从日常小病到紧急大病的多种情况,相信能给你最直观的参考。

一、 从“小打小闹”到“紧急突发”:看理赔如何覆盖

很多人觉得中高端医疗主要管大病,其实不然,它的便利性在日常中更能体现。我们先看几个“高频但磨人”的小案例:

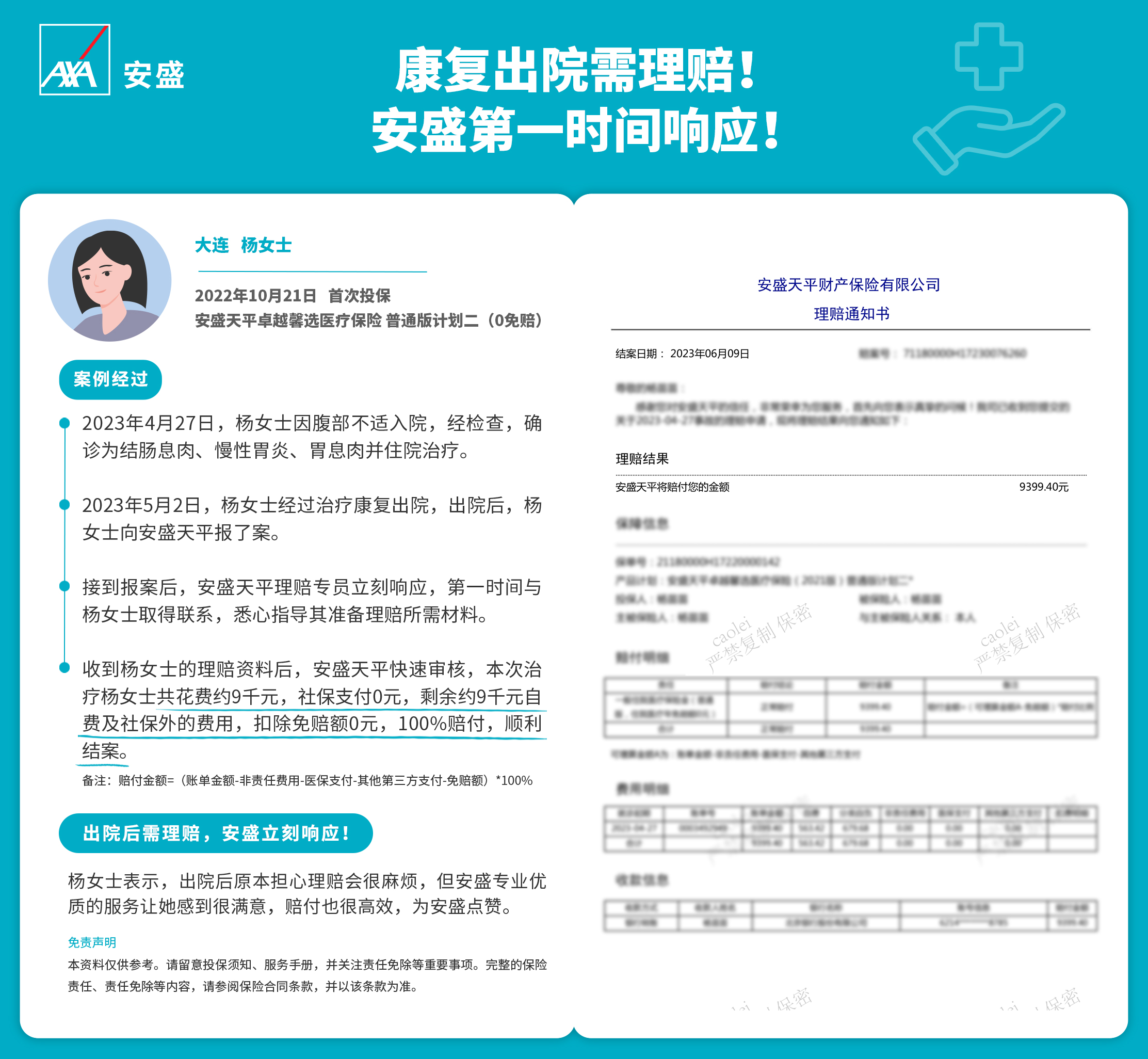

案例1:孩子的支气管炎。 王女士3岁的儿子因支气管炎需要住院治疗。在公立医院国际部,住院5天,总花费约1.2万元。通过卓越馨选的直付网络(住院免押金,签字走人),全程无需自己垫付。理赔结案:全额覆盖。

案例2:自己的急性阑尾炎。 李先生半夜突发急性阑尾炎,通过保险附带的紧急救援服务,被快速安排到一家知名私立医院进行微创手术。住院3天,总费用3.8万元。同样使用直付功能,李先生只关心治疗,没操心过钱。理赔结案:全额覆盖。

案例3:父母的膝关节注射治疗。 张先生为父亲投保。父亲因膝关节退化,医生建议进行玻璃酸钠注射治疗(属于门诊手术)。在指定医疗机构门诊完成,费用4500元。事后通过在线理赔提交单据,3个工作日内理赔款到账。

这几个案例展示了中高端医疗的核心优势之一:医疗资源和费用压力的双重解放。 不用挤兑公立医院普通部的资源,在更舒适的环境中获得及时治疗,且通过直付功能,实现了真正的“看病不花钱”。

二、 面对重疾与慢性病:长期治疗的坚实后盾

当遇到更严重的健康挑战时,一份可靠的医疗险才是家庭财务的“压舱石”。卓越馨选在重大疾病和慢性病管理方面的表现如何?

案例4:甲状腺癌的全程治疗。 刘女士体检发现甲状腺结节,后确诊为甲状腺癌。她在国内顶尖的肿瘤专科医院国际医疗部进行手术,并后续进行了复查和药物治疗。整个周期跨越半年,总费用累计18万元。由于她选择的计划包含门诊责任,且保额充足,所有合理且必要的医疗费用(包括住院、手术、门诊复查、靶向药)均获得理赔。

案例5:糖尿病的持续管理。 陈先生是糖尿病患者,需要定期在内分泌专科医生处复诊、调整用药,并购买持续血糖监测设备。卓越馨选的门诊年度额度充分覆盖了他的日常管理开销,包括专家挂号费、检查费和部分器械费用。这让他能够坚持最规范的管理,有效控制病情。

案例6:恶性肿瘤的靶向治疗。 这是最体现价值的地方。一位客户因肺癌需要使用昂贵的靶向药物,该药已在医保目录但医院药房时常缺货。卓越馨选的福利中包含“院外购药责任”(具体需看投保计划),协助其在指定的药房购买药物,并进行了理赔,极大缓解了经济压力。

这些案例告诉我们,中高端医疗险的价值不仅在于“住院那几天”,更在于覆盖完整的治疗周期和先进的治疗手段,尤其是对医保外药品、院外特药的支持,在关键时刻至关重要。

三、 理赔实操指南:如何让你的理赔更顺畅?

看了这么多成功案例,你是不是也想确保万一需要时,自己的理赔也能一路绿灯?这里结合案例,分享几个关键要点:

1. 首选“直付网络”内医院。 这是最省心的方式。如案例1、2,在投保时保险公司会提供一份直付医院列表(通常涵盖主流私立和公立医院国际部/特需部)。在这些医院就诊,办理入住时出示直付卡,保险公司和医院直接结算,你只需在出院时签字确认,无需经历“垫付-报案-提交材料-等待”的流程。

2. 保留所有医疗单据原件。 如果在非直付网络医院就医(如一些优秀的公立医院普通部,但无法直付),就需要事后理赔。务必保存好:病历、诊断证明、费用清单、发票(财政或税务监制章必须清晰)、检查报告等所有文件的原件。案例3中的张先生就是在线提交了清晰的单据照片,才快速获赔。

3. 注意“责任免除”条款。 理赔顺利的前提是符合合同约定。所有医疗险都不保障投保前的既往症(除非通过核保并特别约定)、非治疗性的美容手术、违法行为导致的伤害等。在就诊时,清晰告知医生病情,确保病历描述准确,避免出现与免责条款相关的措辞。

4. 及时报案与沟通。 发生住院或大额门诊费用,建议尽快通过客服电话、官方APP或微信报案。特别是涉及重大疾病或复杂治疗时,提前与保险公司的客服或个案管理师沟通,他们有时能提供就医指导或理赔前置咨询,避免走弯路。

总结

通过这十多个真实的理赔案例切片,我们可以看到,安盛卓越馨选这类中高端医疗险,它的价值远不止一个“报销”功能。它更像一个全方位的医疗解决方案和财务缓冲器:从为孩子提供更舒适的住院环境,到为中年人的突发疾病提供高效救援,再到为重大疾病患者覆盖前沿药物和持续治疗。

选择它,本质上是在为全家人购买更优质的医疗资源、更尊严的就医体验以及面对健康风险时的那份从容与底气。当然,在投保前,务必根据家庭预算、健康需求和就医习惯,选择适合自己的计划档位(如是否包含门诊、是否包含昂贵医院等),并仔细阅读条款,这才是所有顺畅理赔的起点。

希望这些真实的案例,能帮助你更具体、更深刻地理解中高端医疗险的意义。毕竟,保险的价值,最终体现在它被需要的那一刻。