横穿马路出意外,保险拒赔合理吗?

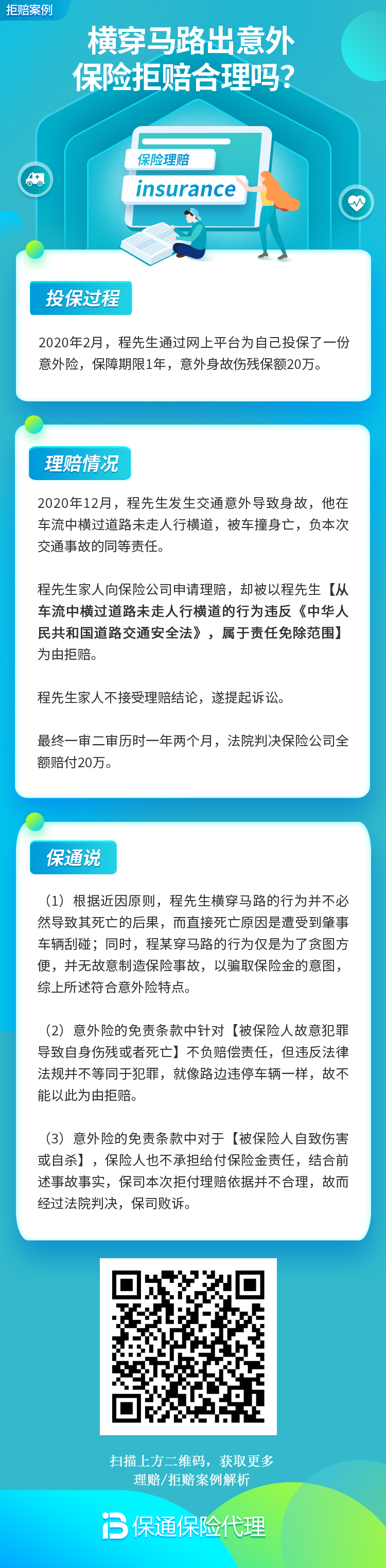

大家好,今天我们来聊一个有点沉重,但又非常现实的话题。想象一下这个场景:老王为了赶时间,没走几步外的斑马线,而是选择翻越护栏横穿马路。不幸被一辆正常行驶的汽车撞倒,重伤住院。家人想起老王买过意外险和医疗险,赶紧申请理赔,结果却收到了保险公司的《拒赔通知书》。理由是:被保险人的行为属于“故意违反交通法规”,属于责任免除范围。

家人一下子懵了:人都伤成这样了,保险怎么能不赔呢?这拒赔到底合不合理?今天,我们就来把这件事掰开揉碎了讲清楚,这不仅是关乎一个案例,更是关乎我们每个人对保险责任的正确理解。

一、保险合同的“游戏规则”:责任免除条款是关键

首先我们必须明白,保险不是“包赔一切”的慈善。它是一份具有法律效力的商业合同。合同里白纸黑字写明了“保什么”(保险责任)和“不保什么”(责任免除)。理赔时,保险公司和我们都得按合同办事。

在大多数人身意外伤害保险和部分医疗保险的条款中,你几乎都能找到类似这样一条责任免除条款:“被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;或从事违法行为,或故意违反道路交通安全法规”。

“横穿马路”这个行为,在法律上如何定性?根据《中华人民共和国道路交通安全法》第六十二条规定:“行人通过路口或者横过道路,应当走人行横道或者过街设施;……通过没有交通信号灯、人行横道的路口,或者在没有过街设施的路段横过道路,应当在确认安全后通过。” 而翻越护栏横穿马路,是明确违反上述法规的危险行为。

所以,从合同条款上看,保险公司以“故意违反道路交通安全法规”为由拒赔,是有合同依据的。它的逻辑在于:保险保障的是“意外”风险,即非本意的、外来的、突发的、非疾病的事件。而被保险人主动选择违法横穿马路,是将自己置于一个极高且本可避免的风险之中,这在一定程度上模糊了“意外”的纯粹性,保险公司因此将其列为不承担赔偿责任的情形。

二、不是所有“违法”都必然拒赔:关键在于因果关系

看到这里,你可能会有疑问:那我过马路闯了个红灯被撞,保险也不赔吗?这就要引入一个非常重要的法律和理赔原则——近因原则。

近因,是指导致损失最直接、最有效、起决定性作用的原因。保险公司判断赔不赔,主要看导致事故发生的近因是否属于保险责任范围。

我们来看两个对比:

案例A(拒赔情形):老王在禁止横穿、设有护栏的快速路上翻越护栏,被车撞伤。这里,“故意违法横穿”是导致事故发生的决定性、直接原因。没有这个违法行为,事故极大概率不会发生。因此,近因属于责任免除,拒赔成立。

案例B(可能赔付情形):小李在人行道绿灯时正常过斑马线,被一个醉驾司机冲上人行道撞伤。小李自身无违法行为。导致事故的近因是“第三方醉驾驾驶”,这属于意外险的保障范围(除非条款特别免除),理应赔付。

甚至,如果行人虽有轻微交通违法(如不在斑马线但确认安全后横穿),但事故主要原因是司机严重过错(如玩手机、超速),交警判定司机负主要或全部责任时,保险理赔的可能性就会大大增加。因为事故的近因是“他人的过失驾驶”,而非行人轻微的违规行为。

所以,“违法”不一定等于“拒赔”,核心要看违法行为与保险事故之间是否存在直接的、决定性的因果关系。

三、万一遇到类似情况,我们该怎么办?

如果不幸发生了事故,且自身可能有一定过错,我们该如何最大程度维护自身权益呢?

1. 第一时间报警,明确事故责任。交警出具的《道路交通事故认定书》是保险理赔中最关键的文件之一。它会划分各方责任(全部责任、主要责任、同等责任、次要责任、无责任)。这份认定书会直接影响保险公司对“近因”的判断。即使自己有责,也要确保责任划分客观公正。

2. 仔细阅读你的保险合同。重点看“保险责任”和“责任免除”两部分。自己先做个初步判断。如果对条款理解有歧义,根据《保险法》规定,通常应作出有利于被保险人和受益人的解释,但这并非万能。

3. 积极与保险公司沟通,提供完整材料。不要因为觉得自己理亏就不敢申请。按流程提交理赔申请,包括事故认定书、病历、医疗费用发票等。沟通时,可以阐述事故发生的具体情境。

4. 合理利用申诉和监管渠道。如果认为保险公司拒赔不合理,可以:

– 向保险公司总部提起申诉。

– 向银保监会(金融监督管理总局)的消费者投诉热线(12378)投诉。

– 最后的法律途径是向人民法院提起诉讼。

5. 最重要的:遵守交通规则,预防永远重于理赔。无论保险赔不赔,生命健康都是无价的。千万不要抱有侥幸心理。走斑马线、看信号灯、不翻越护栏,这是对自己和家庭最大的负责,也是避免理赔纠纷的根本。

总结

回到最初的问题:横穿马路出意外,保险拒赔合理吗? 从保险合同条款和法律实践来看,如果“故意、严重的交通违法行为”是导致事故发生的直接决定性原因(近因),保险公司的拒赔是具备合同依据的,具有一定的合理性。保险制度的设计初衷是补偿“意外”风险,而非为故意冒险行为兜底。

但这并不意味着所有涉及自身过错的事故都无法获赔。理赔的关键在于“近因原则”和事故责任划分。作为消费者,我们首先要做的是遵守规则,防范风险;其次是在投保时读懂免责条款,心中有数;最后在发生事故后,妥善保留证据,依法依规维护自身合法权益。

希望这篇文章能让大家更理性地看待保险的保障边界。保险是重要的风险工具,但它绝不是我们可以忽视安全的理由。道路千万条,安全第一条。