上周,一个老同学火急火燎地找我,说他爸想买重疾险,但因为有高血压和糖尿病史,被好几家公司拒保了。他发来一个链接,兴奋地说:“这个好!不用健康告知,得过病也能买!”我点开一看,正是最近市场上热推的这类“免健告”产品。在理赔部干了五年,我见过太多“买了赔不了”的纠纷。今天这篇文章,就是给那些因为健康、年龄、职业问题被普通重疾险拒之门外的人看的。我会直接告诉你这类产品的核心真相、适合谁、以及最重要的——哪些情况它可能不赔。

一、先说结论:它到底是什么?适合谁?

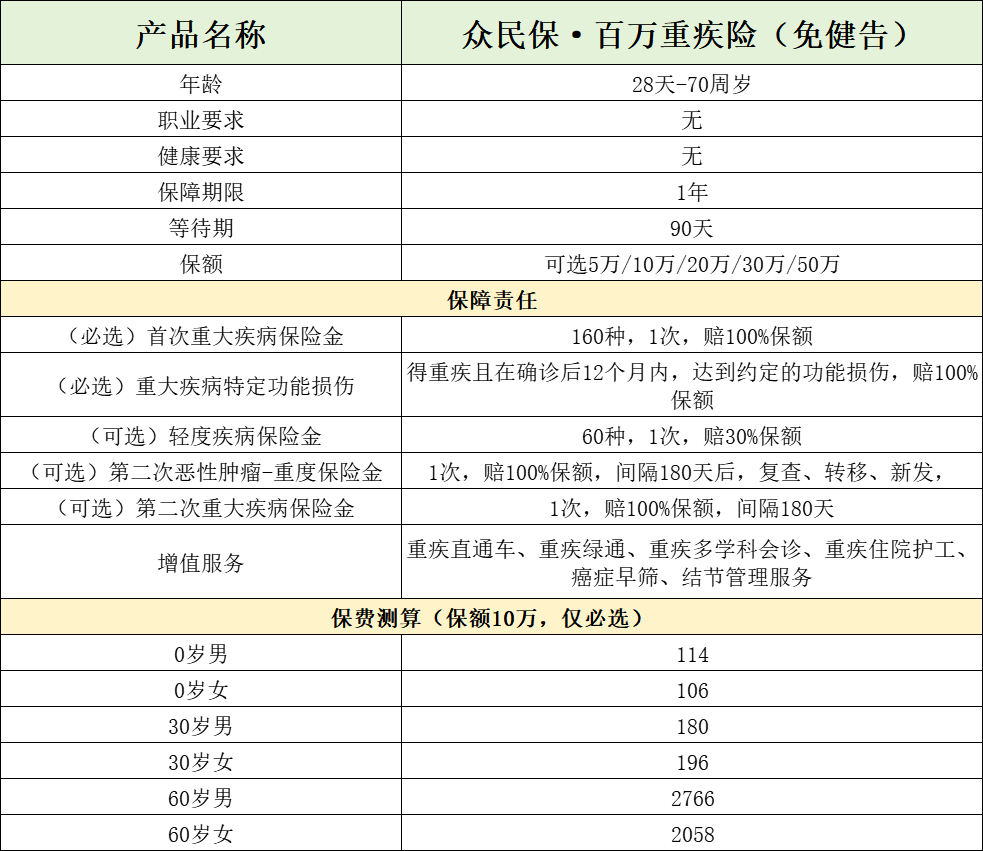

简单说,这是一款门槛极低的一年期重疾险。它最大的卖点就三个:免健康告知、无职业限制、高龄可投(最高70岁)。听起来很美,对吧?但它不是万能的。它的本质,是为特定人群提供一个“兜底”的可能,而不是完美的替代品。

如果你或你的家人符合以下任意一条,才值得往下看:

- 因结节、三高、乙肝等常见病,被标准重疾险拒保或除外承保。

- 从事消防员、高空作业等高危职业,买不了普通重疾险。

- 年龄超过60岁,市面上找不到还能投保的重疾险。

- 预算极其有限,但急需一份基础重疾保障。

如果以上都不符合,你有更健康、更年轻的资本,请优先考虑保障长期、甚至终身的传统重疾险。那才是对抗大病风险的主力军。

二、核心真相:什么能赔,什么不能赔?

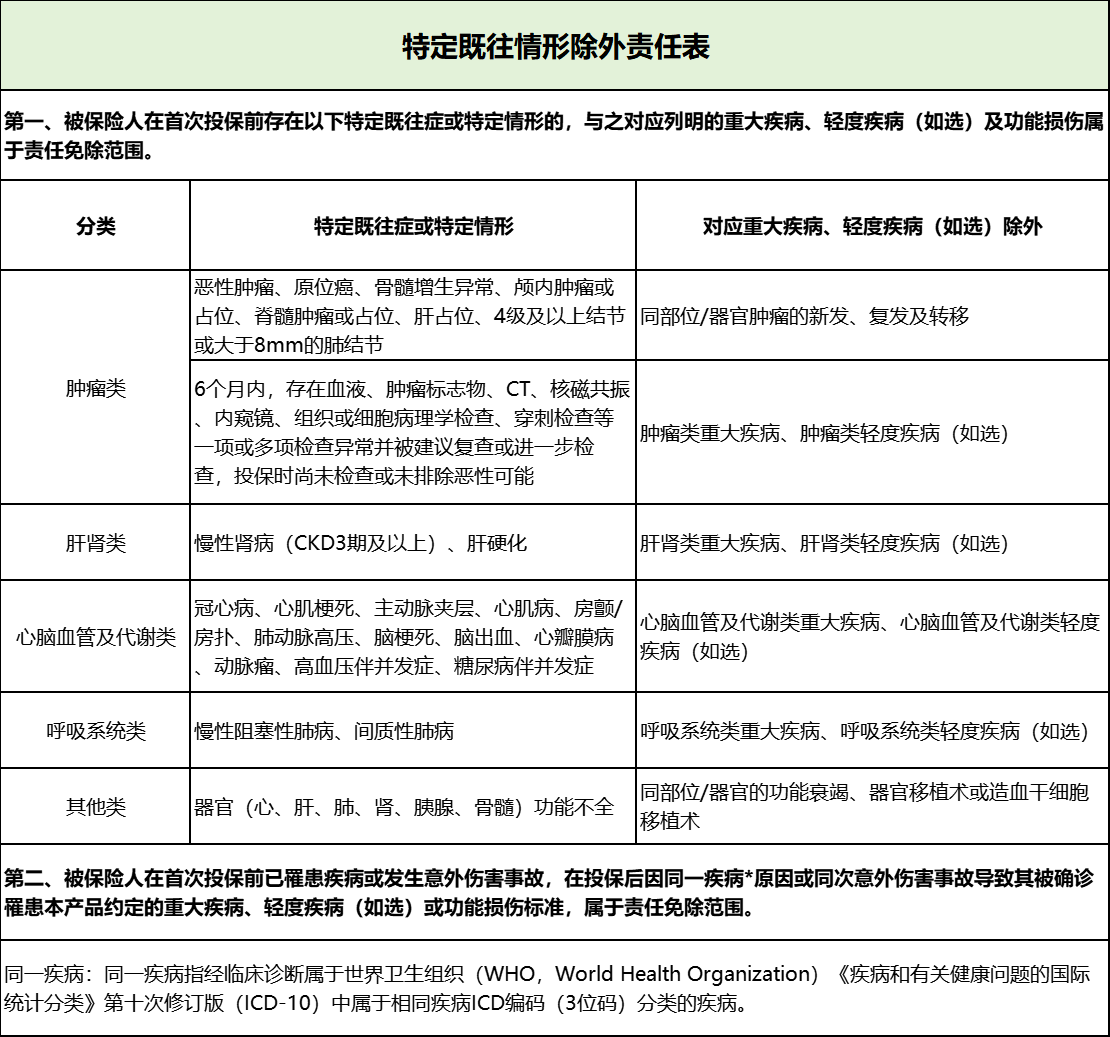

这是所有“免健告”产品最核心、也最容易产生纠纷的地方。它并不是“所有病都能赔”,而是把疾病分成了两类:一般既往症和特定既往症。

一般既往症能赔:这是它的价值所在。比如你投保前就有甲状腺结节、轻度脂肪肝、控制稳定的高血压(无并发症),以后万一因为这些病恶化成合同约定的重疾(如甲状腺癌),是可以正常理赔的。

特定既往症不赔:这是你必须瞪大眼睛看的“免责区”。如果你投保前已经患有的疾病,属于合同列明的“特定既往症”,那么未来由这个疾病直接导致的重疾,保险公司不赔。

举个例子:假设投保前已确诊冠心病(属于特定既往症),那么后续发生“急性心肌梗塞”(重疾之一),保险公司很大概率会以“属于特定既往症”为由拒赔。但如果是投保前就有的乳腺结节(一般既往症),后来发展成乳腺癌,就可以赔。

所以,买之前,务必对照上表,搞清楚自己已有的毛病,到底落在左边还是右边。这直接决定了你买的这份保险有没有用。

三、产品速查清单:8个要点一次说清

看产品,我习惯抓关键点。下面是我梳理的清单,你快速过一遍就能心里有数。

1. 基础保障:简单,但有叠加可能

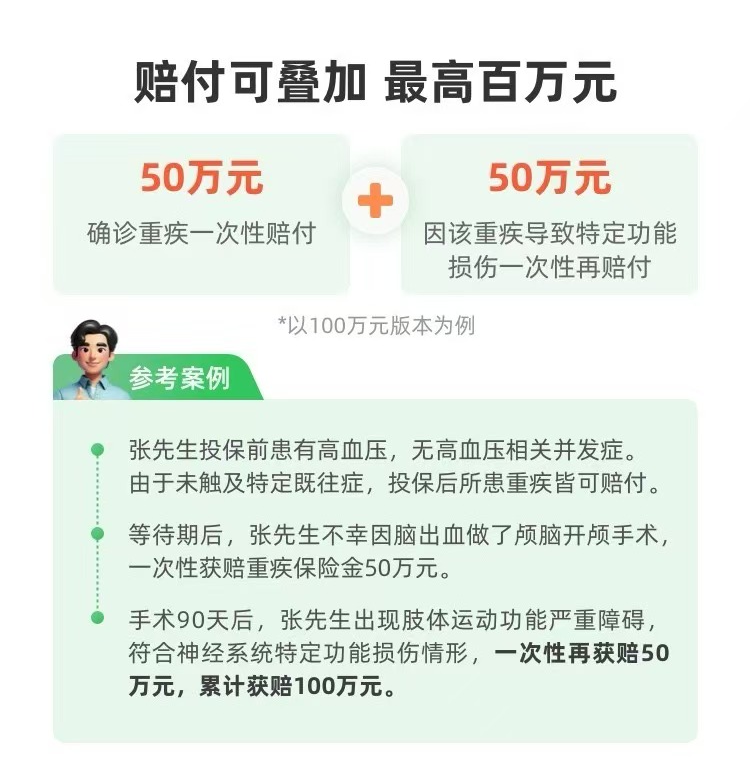

保160种重疾,赔100%保额。它有个特色是“重大疾病特定功能损伤保险金”,如果重疾导致了合同约定的失明、瘫痪等严重功能障碍,可以再赔一次100%保额。也就是说,选50万保额,最高有机会拿到100万。这在一年期产品里不多见。

2. 可选责任:按需添加,轻症很重要

轻症、第二次癌症、第二次重疾是可选项。我强烈建议,如果预算不是紧到不行,尽量把“轻症责任”加上。轻症是重疾的早期阶段,比如原位癌、轻度脑中风后遗症。加上它,获赔门槛更低,也更实用。很多理赔纠纷就源于保障范围太窄。

3. 价格与续保:年轻很便宜,但别指望保一辈子

一年期产品,价格随年龄涨。30岁买50万保额,一年不到1000块,确实便宜。但给60岁父母买,10万保额就要两千多。关键是,它不保证续保。今年买了,明年产品可能停售,或者你的健康状况发生巨大变化,可能就买不到了。它只能解决“当下有没有”的问题,解决不了“未来一直有”的担忧。

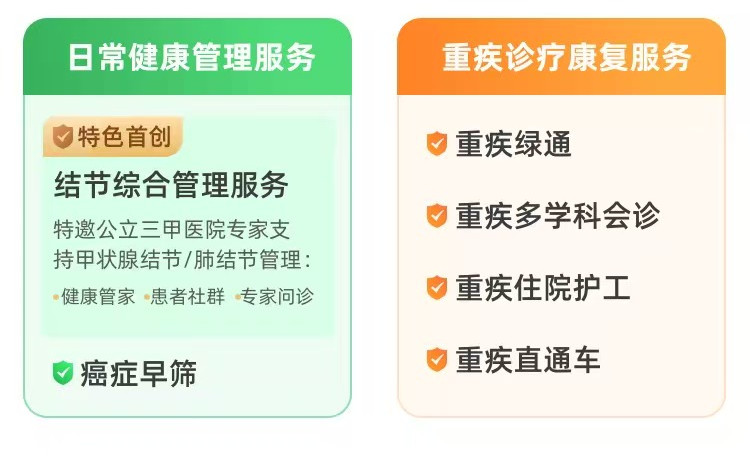

4. 增值服务:锦上添花的东西

提供重疾绿通、住院安排、二次诊疗等6项服务。有用吗?有用。但记住,这是附加价值,核心还是看保障责任和条款。千万别因为服务好就盲目下单。

5. 关于“免健告”的再提醒

再强调一次:免健康告知,不等于所有病史都能赔。合同里“责任免除”和“特定既往症”条款的法律效力,高于销售页面的宣传语。投保时,保险公司可能不问你,但理赔时,它有权利也有能力去调查你的全部就医记录。

“买了保险也赔不了,保障不行!”

“想买保险,但无法通过健康告知!”

“职业限制太严重了,很多保险无法购买。”

“年纪大了身体变差,已经没有保险能买。”

这就是现实。

6. 保额选择:量力而行,但别太低

保额可选5万到50万。重疾险的核心作用是补偿收入损失,得了大病,三五年没法工作很常见。5万、10万保额杯水车薪,建议至少20万起步。如果因为身体或年龄问题只能买这个,在预算内尽量把保额做高。

7. 它与百万医疗险的区别

很多人搞混。百万医疗险是报销型,花多少报多少(扣免赔额),解决看病花钱的问题。重疾险是给付型,确诊合同约定的病就赔一笔钱,解决生活开销、康复费用的问题。两者功能不同,有条件应该搭配购买。

8. 最后一条:健康告知永远是第一道防线

即使你决定买这款“免健告”产品,我也希望你明白一个原则:在保险领域,“有健康告知可做”是一种幸福。那意味着你还有资格进入更稳定、保障更全面的长期保障体系。把这款产品当作一个备选方案,而不是首选。

四、我的最终建议:三类人可以考虑,两类人请远离

可以考虑的三类人:

- 保障“真空”人群:因健康/职业/年龄问题,完全买不到其他重疾险的人。有,总比没有强。

- 临时加保:已有长期重疾险,但觉得保额不足,想用低成本短期增加保额。

- 过渡期保障:年轻人预算极度紧张,先买一份顶着,等收入上来立刻补充长期险。

请远离的两类人:

- 身体健康、符合常规投保条件的人:请直接去挑选保障更稳固的长期重疾险。别被“免告知”迷惑,你不需要这个。

- 指望用它解决终身保障的人:一年期产品无法提供稳定预期,别把养老防病的希望全押在这上面。

写在最后:保险是门取舍的学问

干了五年理赔,我最大的感触是:没有完美的保险产品,只有适合与否的选择。这款“免健告”重疾险,是保险市场向更广泛人群递出的一根橄榄枝,它降低了门槛,但也明确了边界。它像一把特殊的钥匙,只为那些被传统大门拒之门外的人,打开一扇侧窗。

如果你决定用它,请务必清楚你得到了什么,又放弃了什么。买保险,看懂条款永远比听宣传更重要。希望这篇文章,能帮你做出更清醒的决定。