医保结算金额为0,报销比例竟会降低?!

大家好,我是你们的保险朋友。今天我们来聊一个听起来有点“反常识”的话题:为什么有时候在医院结算单上,看到“医保统筹基金支付”金额是0,不仅没觉得占了便宜,反而可能意味着你后续的商业保险报销比例要“缩水”了?

别急,这不是系统bug,也不是保险公司在“耍赖”,这背后其实是我们国家医保报销制度和商业保险理赔规则之间一次重要的“握手”。搞懂它,能帮你省下不少钱,避免理赔时的困惑和纠纷。

一、 医保结算单上的“0”,到底是什么意思?

首先,我们得看懂那张小小的医保结算单。上面通常有几个关键数字:

- 总费用:你这次看病总共花了多少钱。

- 医保统筹基金支付:医保基金直接替你付给医院的那部分钱。

- 个人自付:需要你自己掏腰包的部分,这里面又分两类:“自付一”(在医保报销范围内,但需要按比例自己承担的部分,比如起付线以下、共付段)和“自付二”(医保目录外的自费药、进口器材等)。

- 个人自费:通常等同于“自付二”,即完全医保不报销的项目。

核心来了:当“医保统筹基金支付”显示为0时,通常意味着本次就医的总费用,没有达到医保的起付线,或者所使用的药品、项目完全不在医保目录内。

举个例子:小王感冒去社区医院,总共花了200元。当地医保门急诊起付线是500元。那么结算时,医保基金一分钱都不会出,全部200元都由小王个人现金或医保个人账户支付。这时,结算单上“医保统筹支付”就是0。

所以,这个“0”代表的是医保没帮你付钱,所有费用都落在了“个人自付”和“个人自费”的篮子里。

二、 为什么这个“0”会影响商业保险报销?

这才是问题的关键。大多数商业医疗险(尤其是百万医疗险)的理赔条款里,都有一个至关重要的概念:“免赔额”和“报销比例”,而且它们常常和“是否经医保报销”挂钩。

常见的条款是这样约定的:

- “若被保险人已从公费医疗、基本医疗保险等获得医疗费用补偿,则扣除免赔额后,剩余部分按100%报销。”

- “若被保险人未从公费医疗、基本医疗保险等获得医疗费用补偿,则扣除免赔额后,剩余部分按60%(或其他比例,如80%)报销。”

请注意措辞:条款说的是“获得医疗费用补偿”,而不是“使用医保卡就诊”。这是天壤之别!

你刷医保卡个人账户的钱付款,那叫“使用医保卡支付”,花的还是你自己的钱。只有“医保统筹基金”为你支付了,才叫“获得了医保补偿”。

所以,当你的结算单上“医保统筹支付”为0时,在保险公司看来,就等于本次治疗“未经过医保报销”。那么,根据合同,报销比例就会从100%下降到60%或80%。

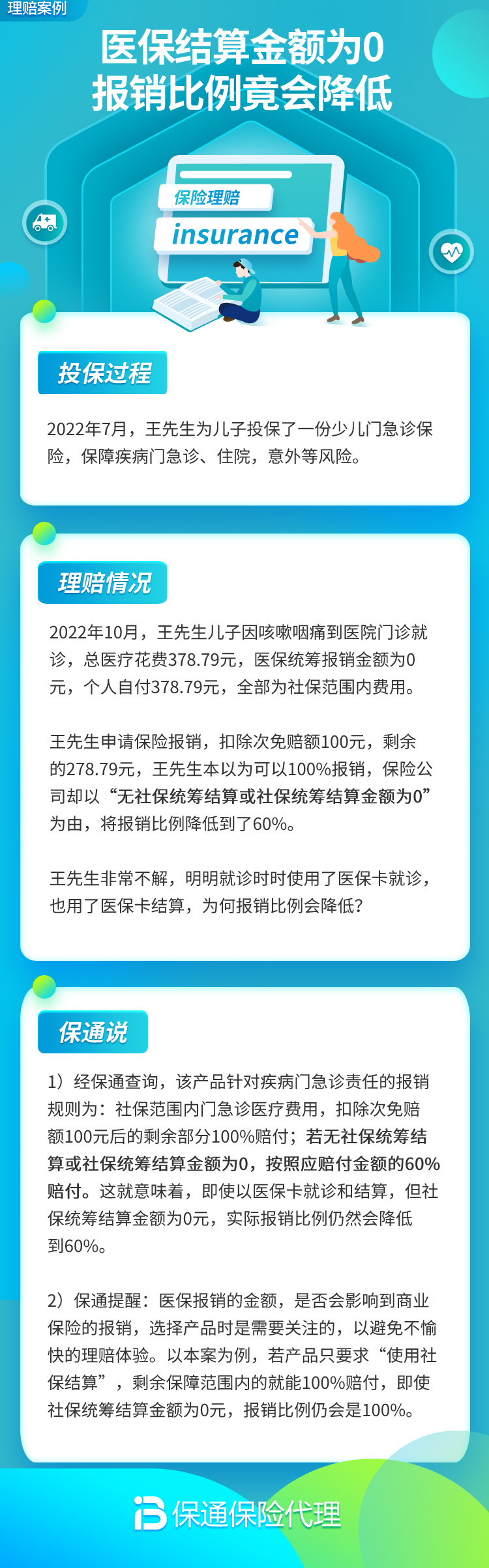

一个真实案例:小李买了一份1万免赔额的百万医疗险。他因意外骨折住院,总花费3万元。但他是在异地就医,没有办理转诊备案,全部费用自费结算,医保统筹支付为0。那么他向保险公司申请理赔时:

- 如果按“经医保报销”算:可报销金额 = (30000 – 10000) * 100% = 20000元。

- 如果按“未经医保报销”算(比例60%):可报销金额 = (30000 – 10000) * 60% = 12000元。

看到了吗?一个“0”,可能让你少拿8000元理赔款!

三、 如何避免踩坑?给你三个实用建议

知道了原理,我们就能主动规避风险,最大化自己的保障利益。

建议一:小病小痛,尽量达到医保起付线。 对于门急诊,如果花费接近起付线,可以权衡是否进行必要的检查或治疗,让费用超过起付线,从而启动医保统筹报销。这样不仅医保能报一部分,也为商业保险的100%报销比例铺平道路。当然,前提是医疗必需,切勿为了报销而过度医疗。

建议二:牢记“先医保,后商保”的结算顺序。 无论住院还是门急诊,只要在医保定点医院,务必先使用医保卡挂号、登记、结算。即使你知道本次费用可能全部自费(比如用了很多自费药),也要走一遍医保结算流程,让系统出具显示“医保统筹支付为0”的正式结算单。这张单子是向保险公司证明你“尝试过用医保报销”的关键凭证。直接自费结算,保险公司可能完全不予认可。

建议三:异地就医,备案先行! 这是最容易导致“医保支付为0”的大坑。如果需要去外地看病,一定要在入院前,通过国家医保服务平台APP、微信小程序或当地医保局,办理好“异地就医备案”。备案成功后,在异地医院可以直接刷卡结算,医保统筹基金就会正常支付,报销比例就不会被降低了。临时外出突发急诊的,也要及时联系参保地医保部门补办备案。

总结一下

医保结算单上的“统筹支付为0”,是一个重要的风险信号。它意味着医保基金没有出手,而很多商业医疗险会因此调低报销比例,让你的保障大打折扣。

核心要点就三句话:看懂结算单,明白“补偿”与“支付”的区别;坚持先走医保结算流程,拿到凭证;异地就医,千万记得提前备案。

保险理赔是个技术活,细节决定你能拿到多少钱。希望这篇文章能帮你理清思路,下次再看到结算单上的“0”时,你能清楚地知道它意味着什么,以及该如何正确应对,稳稳地守住自己的保障权益。