身上长了个“痣”,竟可能是黑色素瘤?

你好,朋友。今天我们来聊一个看似平常,却可能暗藏风险的话题——我们身上的痣。我们每个人身上或多或少都有几颗痣,它们大多安分守己,是我们身体的一部分。但你知道吗?其中极少数“不安分”的痣,可能会演变成一种恶性程度很高的皮肤癌:黑色素瘤。

更关键的是,很多人是在身体不适去检查时,或者因为痣的外观变化而就医,才被确诊。这时,除了面对健康冲击,很多人会猛然想起一个问题:“我买的保险,能赔吗?”今天,我们就从健康科普和保险理赔两个角度,把这件事聊透。

一、认识黑色素瘤:从一颗痣到一场大病

黑色素瘤,听起来很专业,其实它就是由产生黑色素的细胞(痣细胞)恶变而来的肿瘤。它虽然只占皮肤癌的4%左右,却导致了皮肤癌近80%的死亡病例,可以说是“皮肤癌之王”。

它特别“喜欢”长在脚底、手掌、指(趾)甲下这些容易摩擦的部位,但也可能出现在身体任何有皮肤的地方,甚至黏膜(如口腔、直肠)。

如何识别危险的“痣”?记住“ABCDE法则”:

- A(Asymmetry)不对称:良性痣通常两边对称,恶性则形状不规则。

- B(Border)边缘:良性痣边缘光滑清晰,恶性边缘常参差不齐,呈锯齿状。

- C(Color)颜色:良性痣颜色均匀(多为棕、黑)。恶性颜色不均,深浅不一,可能混有棕、黑、蓝、红、白等颜色。

- D(Diameter)直径:直径大于6毫米(约铅笔橡皮头大小)的痣需警惕,但早期也可能很小。

- E(Evolution)演变:这是最关键的一点!痣在短期内大小、形状、颜色、隆起度发生变化,或出现破溃、出血、瘙痒、疼痛,必须立即就医!

发现异常怎么办?第一步,也是唯一正确的一步,是立即去正规医院皮肤科就诊。医生会通过皮肤镜等检查进行初步判断,必要时会进行病理活检(切下一小部分组织化验),这是确诊的金标准。千万不要去点痣机构随意处理,这可能会延误甚至刺激恶化。

二、保险理赔视角:黑色素瘤属于重疾吗?

这是大家最关心的问题。答案是:不一定,关键看分期。

在保险合同中,特别是重大疾病保险,对于“恶性肿瘤”的赔付定义有明确标准。目前行业通用的《重大疾病保险的疾病定义使用规范(2020年修订版)》规定:

- 属于重疾(可获赔100%保额):指恶性细胞不受控制地进行性增长和扩散,浸润和破坏周围正常组织的疾病。通常,浸润性黑色素瘤(即已经突破皮肤表层,向深层发展)是明确符合重疾理赔条件的。

- 不属于重疾(不赔或按轻症赔):规范中也明确列出了除外责任,其中就包括“未发生淋巴结和远处转移的皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌)”。注意这里的“皮肤癌”主要指基底细胞癌等低度恶性的。但对于黑色素瘤,最早期、未浸润的“原位癌”(如黑色素瘤原位癌),在重疾新规下,通常不属于重疾范畴,但很多产品会将其列入“轻症”或“恶性肿瘤——轻度”责任,赔付一定比例(如20%-30%保额)。

所以,理赔的核心依据是医院的病理报告和疾病诊断证明。报告上会明确写明是“原位黑色素瘤”、“浸润性黑色素瘤”以及具体的TNM分期(T代表原发肿瘤浸润深度,N代表淋巴结转移,M代表远处转移)。Tis期一般为原位癌,T1期及以上通常为浸润性癌。

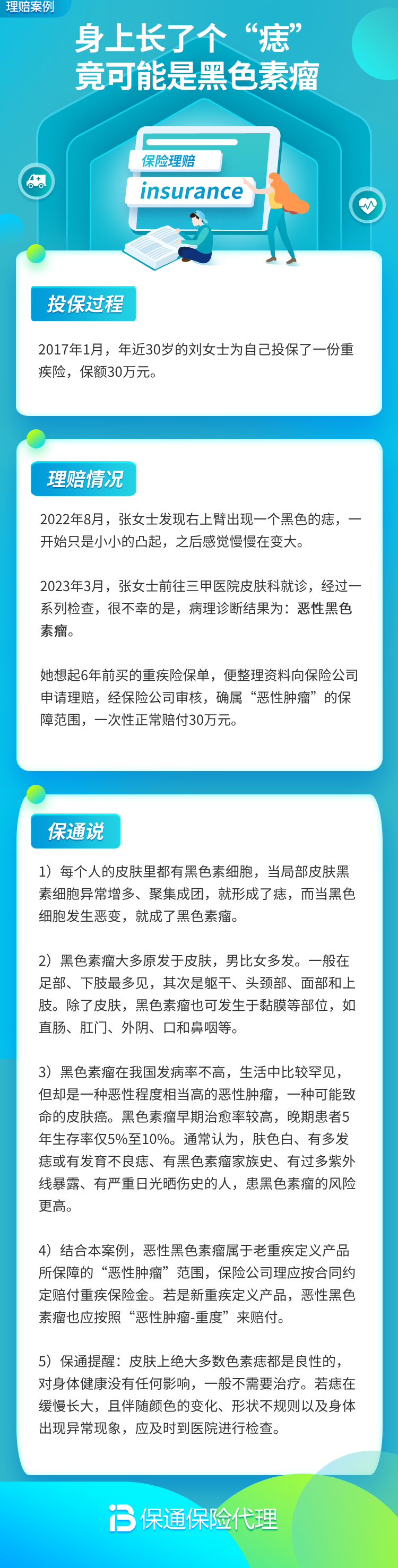

理赔案例分享

案例背景:王先生,35岁,3年前购买了一份保额50万元的重疾险(含轻症责任)。近期他发现脚底一颗黑痣颜色变深、范围扩大,并伴有轻微刺痛。就医后,医生建议手术切除并做病理检查。

诊断结果:病理报告诊断为“恶性黑色素瘤(浸润深度1.2毫米,T2a期,无淋巴结及远处转移)”。

理赔过程:

- 报案:王先生出院后,立即通过保险公司APP/客服电话报案。

- 提交材料:根据保险公司指引,他准备了理赔申请书、身份证银行卡复印件、门诊病历、住院病历(含入院记录、手术记录、出院小结)、至关重要的病理报告、疾病诊断证明、相关费用发票等。

- 审核与赔付:保险公司核赔人员审核材料,重点关注病理报告的诊断和分期。确认王先生所患为“浸润性恶性黑色素瘤”,符合重大疾病保险责任。约10个工作日后,王先生收到了50万元的重疾保险金。这笔钱用于支付医疗费、康复营养费,并弥补了因病中断工作的收入损失。

案例启示:如果王先生的病理结果是“黑色素瘤原位癌”,那么他可能无法获得50万全款赔付,但很可能根据合同获得轻症保险金(例如10-15万元),并且后续保费可能豁免,重疾保障继续有效。这恰恰体现了保险的保障价值。

三、从预防到保障:我们能做什么?

1. 健康自查与定期体检:每月花几分钟,用上文提到的“ABCDE法则”检查一下自己身上的痣,特别是脚底、手掌、指甲等隐蔽部位。有异常,速就医。

2. 做好防晒:紫外线是黑色素瘤明确的风险因素。无论晴天阴天,做好物理防晒(戴帽子、穿长袖)和使用足量防晒霜。

3. 科学配置保险:

- 重疾险:是应对黑色素瘤等重大疾病导致收入损失、康复费用的核心。保额建议至少覆盖3-5年年收入。

- 医疗险:(百万医疗险/中高端医疗险)可以报销住院、手术、靶向药等高昂的医疗费用,与重疾险搭配,一个解决“医院里花的钱”,一个解决“医院外生活和康复的钱”。

- 特别提醒:投保时一定要做好健康告知。如果身上有形态异常的痣,或被医生建议随访观察,投保时应如实告知。保险公司可能会要求体检或提供相关病历,根据情况给出标体、除外(对皮肤癌及相关疾病不保)或延期等结论。诚信投保,才能避免未来理赔纠纷。

总结一下:

身上普通的痣无需过度焦虑,但要对它的变化保持警惕,牢记“ABCDE法则”。黑色素瘤虽然凶险,但早期发现治愈率极高。在保险理赔上,关键在于病理诊断的分期:浸润性黑色素瘤属于重疾险赔付范围;原位黑色素瘤则可能按轻症赔付。我们能做到的,就是做好日常预防,同时未雨绸缪,用科学的保险组合为自己和家人筑起一道坚实的财务风险屏障。健康无小事,保障要趁早。