非标体福音

【一图看懂】瑞泰乐享安康2021:核保宽松的传统重疾

你好呀!今天我们来聊聊一款在市场上关注度挺高的重疾险——瑞泰乐享安康2021。很多朋友在挑选重疾险时,最头疼的除了条款,可能就是“核保”了。身体有点小毛病,还能不能买?会不会被拒保或者加费?

而“乐享安康2021”最大的一个标签,就是“核保宽松”。它就像一位比较“好说话”的考官,给了一些身体状况不那么完美的朋友一个上车的机会。这篇文章,我们就用朋友间聊天的语气,把它掰开揉碎了讲清楚。

一、产品核心特点:它到底“香”在哪里?

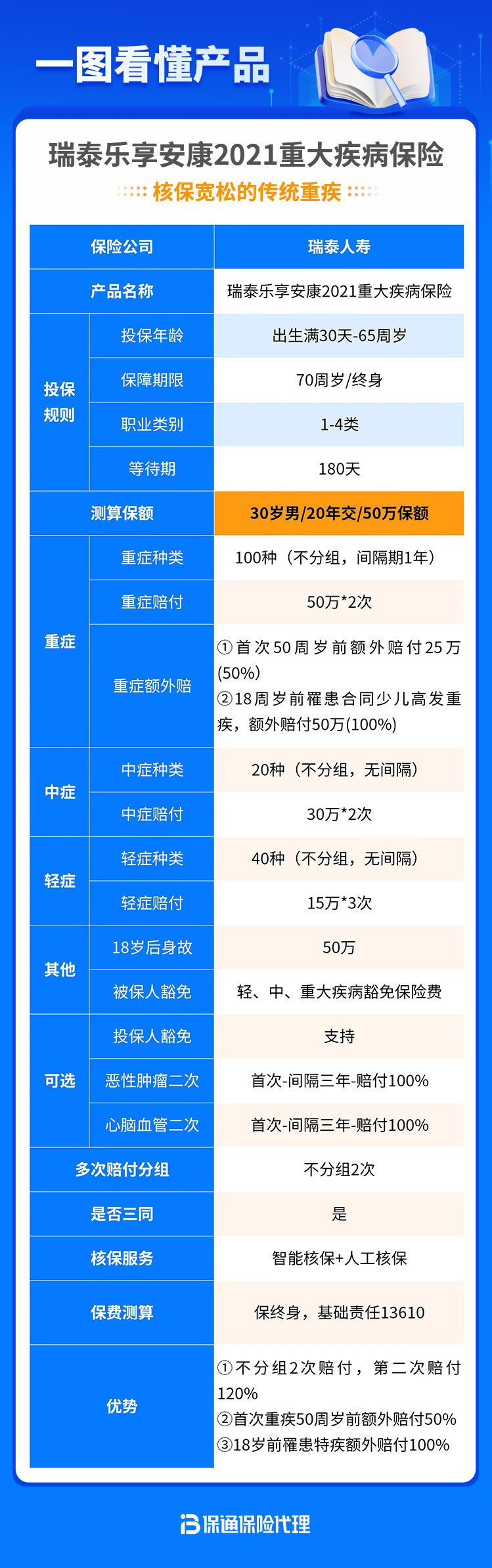

乐享安康2021是一款单次赔付的传统型重疾险。所谓“传统”,指的是它的责任结构比较清晰、经典,不搞太多复杂的多次分组。它的核心保障可以概括为:重疾赔1次 + 中症赔2次 + 轻症赔3次,同时自带被保人轻症/中症/重疾保费豁免。

几个值得关注的亮点:

- 重疾额外赔:在60周岁前确诊合同约定的重疾,可以额外获得50%基本保额的赔付。比如买了50万保额,60岁前得重疾能拿到75万,这个杠杆在前期家庭责任最重的时候非常实用。

- 高发轻/中症覆盖全:像轻度恶性肿瘤、不典型心肌梗塞、冠状动脉介入术(心脏支架)、轻微脑中风后遗症等高发疾病,都覆盖在了轻症或中症责任里,理赔门槛相对合理。

- 身故责任灵活:你可以选择“身故赔保额”(保费会贵一些),也可以选择“身故返保费”(保费更便宜),给了消费者根据预算和需求做选择的空间。

当然,它也有其局限性,比如重疾是单次赔付,赔完一次合同就结束了,对于担心多次重疾风险的朋友来说,可能需要搭配其他产品。但它的核心优势,确实体现在下一个部分。

二、“核保宽松”详解:哪些情况可能有机会?

这才是乐享安康2021的“王牌”。很多非标体(身体有些小问题)的朋友,在其他重疾险那里可能被拒保、延期、加费或者除外承保,但在这款产品这里,有希望获得更好的承保结论。

它主要在哪些方面比较宽松呢?

- 甲状腺/乳腺结节:对于常见的1-2级结节,有机会标准体承保(即正常承保,不除外),这非常难得。很多产品对结节都是直接除外相关责任的。

乙肝:对于乙肝病毒携带者或小三阳,如果肝功能正常,也有很大机会标准体承保。

高血压:对于1级高血压(收缩压140-159mmHg/舒张压90-99mmHg),且未伴有其他并发症的,有机会加费承保,而不是直接拒保。

体重:BMI(身体质量指数)的要求相对宽松,给了一些超重但其他指标健康的朋友机会。

重要提醒:“核保宽松”不等于“随便买”。它依然需要进行严格的健康告知。它的宽松是相对于市场上其他大部分重疾险的“核保尺度”而言的。最终能否承保、以什么条件承保,一定要以保险公司根据你提供的具体病历、检查报告作出的核保结论为准。千万不要隐瞒病史,这是未来理赔的最大隐患。

三、适合谁买?投保前要想清楚这几点

没有一款产品适合所有人,乐享安康2021也不例外。它最适合以下几类人群:

- 身体有些小毛病,担心买不了重疾险的朋友:这是它的首要目标人群。如果你因为结节、乙肝等问题被其他公司“拒之门外”,可以把它作为一个重点备选,尝试核保。

- 追求高性价比的年轻人:它的费率在同类产品中具有竞争力,加上60岁前的额外赔付,对于预算有限的年轻人来说,可以用较低的保费撬动较高的前期保障。

- 看重前期保障杠杆的家庭支柱:60岁前50%的额外赔付,非常适合承担着房贷、车贷、子女教育责任的中年人,用一份钱获得更高的阶段性保额。

投保建议:

- 保额优先:重疾险的核心是补偿收入损失,保额建议至少覆盖3-5年的家庭年支出。在预算有限时,优先做高保额,比追求多次赔付等责任更实在。

- 做好健康告知:再次强调,尤其是对于想利用其“核保宽松”优势的朋友,一定要如实、完整地告知。可以准备好近期的体检报告、病历,在专业顾问的指导下进行。

- 理解保障范围:清楚它是一款单次赔付重疾险,保障终身。如果未来希望加强多次保障,可以考虑将其作为基础,后期再加保其他产品。

总结一下

瑞泰乐享安康2021是一款特点非常鲜明的产品。它用经典的单次赔付结构,搭配60岁前高额额外赔,提供了扎实的保障基础。而其最大的市场竞争力和价值,在于为非标准健康体的朋友打开了一扇窗,让甲状腺结节、乙肝携带等常见问题不再成为购买重疾险的绝对障碍。

选择它,就像是选择了一位“宽容的伙伴”。但请记住,保险是长期契约,购买时务必基于自身的健康状况、保障需求和预算综合决定。建议在投保前,多对比、多咨询,让这份保障真正成为你安心生活的底气。