核保红绿灯第5期:肺结节,体检单上的“小疙瘩”

你好,朋友。最近是不是在体检报告上看到了“肺结节”三个字,心里咯噔一下,有点慌?别急,这太常见了。随着CT检查越来越普及,肺结节的检出率蹭蹭往上涨。十个去体检,可能就有一两个被“点名”。

今天,我们就来聊聊这个体检报告上的“常客”——肺结节。它到底是什么?发现了它,对我们买保险,特别是健康险(比如重疾险、医疗险)有什么影响?核保这关,是亮红灯、黄灯,还是绿灯?咱们一起把它弄明白。

一、肺结节:它到底是什么?

你可以把肺想象成一块海绵,结节就是海绵里出现的一个“小疙瘩”或“小团块”。它本身不是一个病名,而是一个影像学上的描述。就像皮肤上长了个痣,大部分是良性的,但我们也需要关注它的变化。

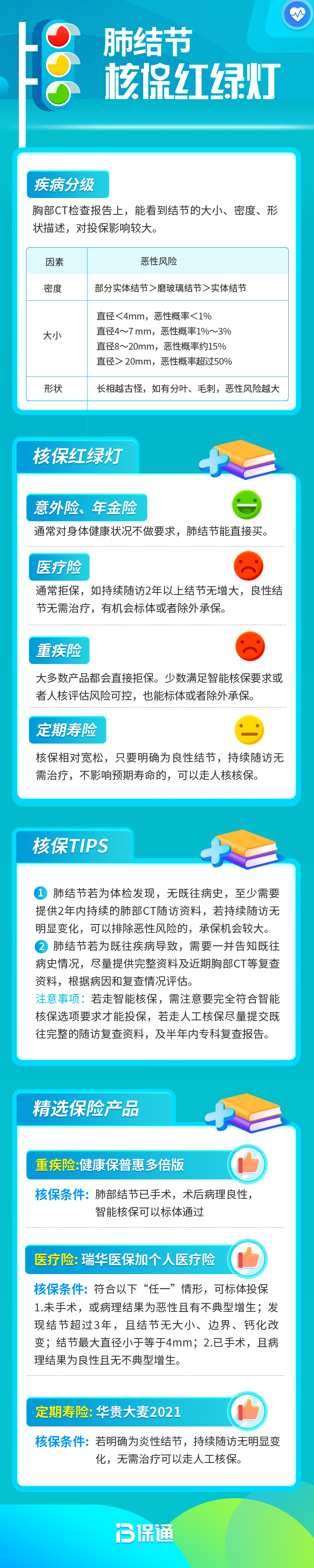

肺结节根据大小、密度、形态,医生会做初步判断:

- 按大小分: 直径≤3cm的叫结节,>3cm的叫肿块。我们通常说的都是微小结节(<5mm)或小结节。

- 按密度分:

- 实性结节: 密度均匀,像个小棉花球。

- 磨玻璃结节: 像一小片薄雾,能透过它看到后面的血管和支气管。

- 部分实性结节(混合型): 既有磨玻璃成分,又有实性成分,这种需要更密切地关注。

发现结节,先别自己吓自己。据统计,超过90%的肺结节都是良性的,可能是炎症、结核、疤痕或者淋巴结等。但保险公司在核保时会非常谨慎,因为它存在潜在的风险。

二、核保“红绿灯”:保险公司怎么看?

保险公司核保肺结节,核心逻辑是评估其未来“变坏”(发展为肺癌)的风险。他们不是医生,不负责诊断,但必须为未来的理赔风险把关。所以,他们会要求你提供详细的资料,主要看以下几点:

核保关键材料(请务必保存好):

- 完整的CT报告: 不是体检结论里的一句话,而是附有详细描述的正式报告。

- 影像资料: 最好是电子版DICOM文件(刻录光盘或U盘),保险公司有时会请第三方医学专家重新阅片。

- 随访复查记录: 这是最重要的

- 其他相关资料: 如有穿刺活检结果(证明是良性),那核保结论会乐观很多。

基于这些材料,核保结论通常像交通信号灯一样,分为几种情况:

- 红灯(拒保): 通常针对风险较高的结节。例如:结节较大(比如>8mm)、形态不好(有毛刺、分叶)、部分实性结节中实性成分占比高、或短期内明显增大。这种情况下,重疾险和医疗险基本会直接拒绝承保。

- 黄灯(除外/加费/延期): 这是最常见的结果。

- 责任除外: 这是“黄灯”里的主流。意思是,可以正常承保,但“肺部恶性肿瘤及其转移癌”相关的疾病(以及与之相关的轻症、身故责任)不保,其他部位的疾病都保。虽然有点遗憾,但总比没有保障强。

- 加费承保: 在标准保费基础上增加一定比例,但保障是全面的。

- 延期承保: 保险公司认为目前风险不确定,需要观察一段时间(比如1-2年),待复查结果稳定后再重新申请。

- 绿灯(标准体承保): 这是最理想的结果,但要求比较严格。通常适用于:多年(如2-3年以上)持续稳定、且尺寸非常小(如≤4mm)的纯磨玻璃结节或实性结节,并且多次复查报告结论一致。有些核保政策宽松的产品,对符合条件的结节有机会标体承保。

三、给肺结节朋友的投保实用建议

如果你体检发现了肺结节,先稳住心态,然后可以按以下步骤来规划保险:

1. 先看医生,再谈保险。 第一时间去呼吸科或胸外科就诊,听从专业医生的建议。该随访就随访,该治疗就治疗。你的健康永远是第一位的。清晰的诊断和稳定的随访记录,是后续投保的基石。

2. 整理好所有病历资料。 把历次CT报告、影像片子(或电子版)按时间顺序整理好。投保时,信息越完整,核保效率越高,结论也可能更准确。

3. 尝试“智能核保”与“人工核保”。

- 很多互联网保险产品有智能核保功能,你可以匿名、如实填写结节情况,系统会立刻给出核保结论(除外、加费或拒保)。这是一个快速试水的好方法,且不留拒保记录。

- 如果智能核保没有合适选项,或情况复杂,一定要走人工核保。提交全部资料,由核保员进行个案评估。可以同时向2-3家保险公司申请,选择结论最好的那家。

4. 保障配置可以“曲线救国”。 如果重疾险和百万医疗险对肺部责任除外了,别灰心,你仍然可以完善其他保障:

- 寿险、意外险: 通常对肺结节核保很宽松,只要不是恶性病变,一般都能标准体购买。

- 防癌险/防癌医疗险: 如果只是肺部责任被除外,可以考虑投保只保其他部位癌症的防癌险(但需仔细阅读条款,看是否接受肺部已有结节)。

- 地方性惠民保: 通常不限健康状况,可以带病投保,作为基础保障的补充。

5. 投保后务必坚持定期复查。 这不仅是为了你的健康,也关乎保单权益。如果未来结节消失了或被明确诊断为良性,你可以凭新的复查报告,向保险公司申请复议,有可能撤销除外责任,转为标准体承保!

总结一下

发现肺结节,莫慌张,它远没有想象中那么可怕。在保险核保的世界里,它更像一个需要谨慎评估的“黄灯”信号,而非直接判死刑的“红灯”。

你的行动路线很清晰:遵医嘱科学随访管理 → 整理齐全病历资料 → 利用智能/人工核保多渠道尝试 → 接受“除外承保”作为现阶段的最优解 → 用其他险种补充保障 → 坚持复查,未来争取核保复议。

保险的意义,正是在于应对不确定性。即使有部分责任被除外,你仍然为自己构筑了抵御其他风险的重要屏障。放平心态,积极管理,这个小插曲不会阻碍你规划未来的脚步。