阳了,新冠确诊险为何不赔?

最近,身边不少朋友都“阳了”。有人想起疫情高峰期时买过一份“新冠确诊险”,翻出保单一看,心里燃起一丝希望:是不是能赔一笔钱?结果一通操作下来,保险公司却给出了“拒赔”的答复。一时间,委屈、不解甚至愤怒的情绪涌上心头:“明明合同里写着确诊就赔,我人都阳了,凭啥不赔?”

今天,我们就来好好聊聊这件事。这背后,不是保险公司“耍赖”,而是一堂关于保险条款、理赔条件和时代背景的生动课。理解了这些,你不仅能明白为什么这次赔不了,以后买任何保险也能更清醒。

一、时过境迁:产品诞生的特殊背景与使命

首先,我们必须把时钟拨回到2020年至2022年。那时候的“新冠确诊险”是什么?它是在疫情最严峻时期,国家联防联控机制指导下,部分保险公司推出的政策性、普惠型保险产品。它的核心目的,是保障因感染新冠病毒导致重症、危重症甚至身故的风险,为民众提供一份基础的经济补偿和安心。

当时的产品责任通常很清晰:确诊新冠肺炎(临床分型为普通型、重型、危重型),一次性给付一笔保险金(比如2万、5万)。那时候,“确诊”本身伴随着严格的防控措施(如隔离治疗),且病毒毒力较强,发展为重症的概率相对较高。保险保的,正是这个“严重健康风险”。

关键点: 当时产品设计的逻辑基础,是“新冠病毒感染作为一种可能引发严重健康后果的疾病”。而如今,随着奥密克戎毒株成为主流,其致病力显著减弱,以及防控政策的全面优化调整,新冠病毒感染已被纳入“乙类乙管”,大多数感染者的症状与普通感冒、流感类似。

因此,从风险本质上看,当初保险所承保的“重大风险”已经发生了根本性变化。这是理解后续理赔争议的大前提。

二、条款“抠字眼”:理赔的门槛藏在细节里

当你拿着抗原阳性照片去申请理赔时,保险公司核赔人员看的不是照片,而是保险合同上的白纸黑字。拒赔的理由,几乎都严格依据条款。主要“卡脖子”的地方有以下几点:

1. “确诊”的定义:临床诊断 vs. 病原学检测

旧版条款中的“确诊”,通常明确指“在符合本合同约定的医院经病原学检测确诊为新冠肺炎”。请注意几个关键词:

- “符合约定的医院”:一般是二级及以上公立医院。自己在家的抗原检测结果,不符合条款要求。

- “病原学检测”:通常特指核酸检测。抗原检测结果在很多旧条款中不被认可为“确诊”依据。

- “新冠肺炎”:这是一个有临床分型(轻型、普通型、重型等)的医学诊断。医生需要结合临床症状、肺部影像学等综合判断,并非核酸阳性就等于“新冠肺炎”(临床分型)。现在很多医生诊断会写“新冠病毒感染”,而非“新冠肺炎”。

2. 临床分型要求:保的是“病”,不是“毒”

这是最核心的一点。绝大多数新冠确诊险的保险责任是:“确诊为新冠肺炎,且临床分型为普通型、重型或危重型”。也就是说,轻型是不在保障范围内的。当前,超过99%的感染者都属于无症状或轻型,仅表现为上呼吸道症状,没有肺炎表现。因此,即使你去了医院,做了核酸,医生也大概率不会给你出具“普通型及以上”的临床诊断。

3. 等待期与保险期间

检查一下你的保单是否还在有效期内?是否过了等待期(通常有几天到两周)?这些基础条件也可能成为问题。

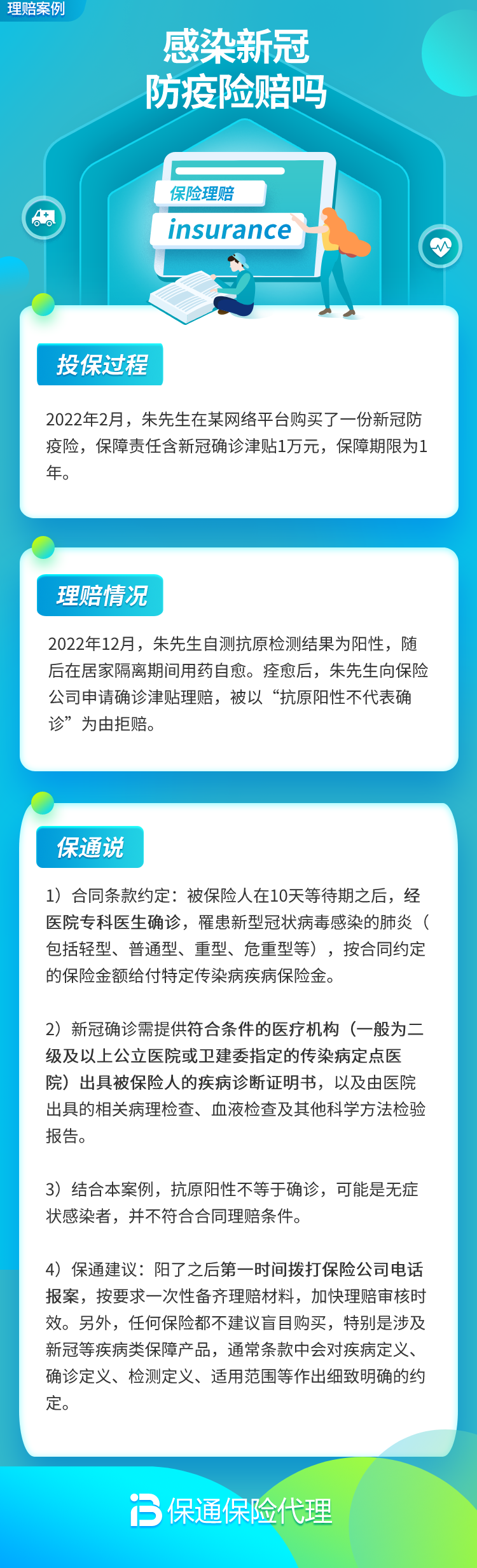

案例分析: 张先生在2022年3月购买了一份新冠确诊险,条款载明“确诊新冠肺炎(普通型及以上)赔付2万元”。2023年1月,他发烧咳嗽,自测抗原阳性,随后去社区医院做了单管核酸,结果阳性。医生诊断为“新冠病毒感染”,开了药让回家休息。张先生申请理赔后遭拒。原因:医院出具的诊断并非条款约定的“新冠肺炎(普通型及以上)”,且社区医院可能不在合同约定的医院范围内。

三、投保与理赔启示:如何聪明地买保险和用保险

这次的事件,给我们所有保险消费者上了宝贵的一课:

1. 买保险就是买合同,条款是唯一准绳。

不要只看广告宣传的“确诊即赔”,一定要亲自阅读“保险责任”和“责任免除”部分。每一个词都有其法律和医学上的精确含义。“确诊”、“新冠肺炎”、“医院”……这些定义决定了理赔的门槛。

2. 理解保险保的是“风险”,而非“事件”。

保险的本质是补偿不可预见的、可能造成重大经济损失的风险。当一种情况从“重大风险”转变为普遍、轻微的“常态事件”时,原有的保险产品其保障基础也就不复存在了。这也能解释为什么这类产品早已集体下架。

3. 理赔时准备材料要“对标”条款。

如果未来进行其他健康险理赔,一定要按照条款要求准备材料。比如,要求“二级以上公立医院的确诊病历”,就不要用诊所的证明。材料齐全、符合约定,是顺利理赔的第一步。

4. 关注基础保障,而非短期热点产品。

比起追逐针对某种特定疾病(尤其是流行性疾病)的短期险,配置好长期的、基础的健康保障(如百万医疗险、重疾险、意外险)更为重要。这些保险覆盖的疾病范围广,保障期长,不会因为社会情势的某一变化而失效,是我们家庭财务安全的“压舱石”。

总结

“阳了,新冠确诊险不赔”,听起来像是个“坑”,但其背后是保险原理、合同条款与疫情发展现实之间的碰撞。它深刻地提醒我们:保险是一种严谨的金融合同,其赔付严格依据订立时的条款约定。 时移世易,当初为防范重症风险而设计的产品,已无法覆盖如今以轻症为主的感染现状。

作为消费者,我们不必因此否定所有保险,而是应该从中学会更理性地看待保险:放下“薅羊毛”的心态,回归“保障风险”的本源;购买前细读条款,明白自己保的是什么、不保的是什么;并优先构建扎实的长期基础保障体系。 这样,无论面对何种健康风险,我们都能有一份实实在在的、可靠的依靠。