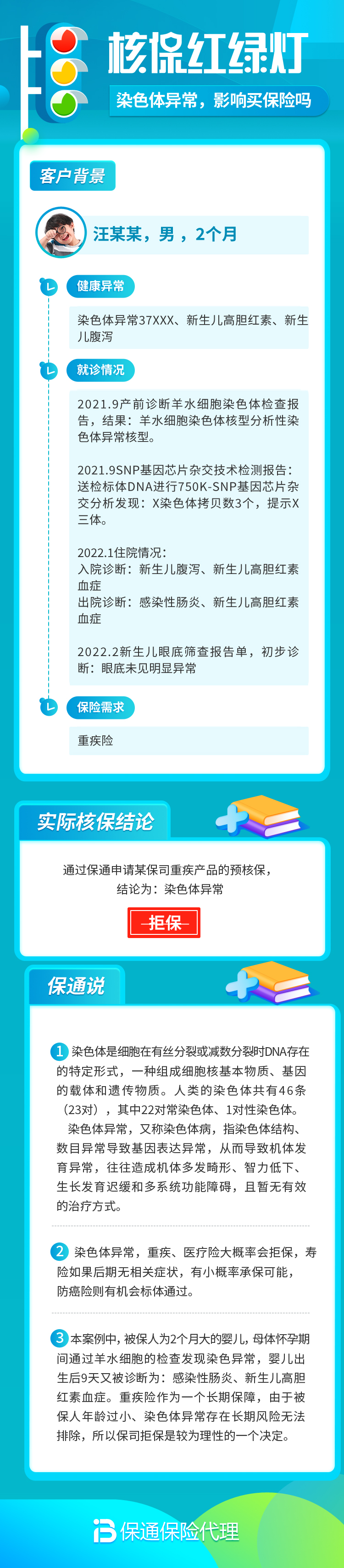

核保案例16:染色体异常,影响买保险吗?

你好,朋友。今天我们来聊一个在核保中不算罕见,但常常让人感到困惑和担忧的话题:染色体异常。当体检报告或孕检报告上出现这几个字时,很多人的第一反应是紧张,紧接着就会想到:这会影响我买保险吗?

别慌,我们今天就把它掰开揉碎了讲清楚。首先,请务必明确一点:“染色体异常”是一个极其宽泛的概念,它就像“身体不舒服”一样,背后可能对应着无数种具体情况,从几乎无影响的“正常变异”,到可能伴随严重健康问题的综合征,跨度巨大。因此,核保结论也天差地别,绝不能一概而论。

一、染色体异常,核保官到底在关注什么?

当保险公司收到一份告知了“染色体异常”的投保申请时,核保人员的大脑会立刻启动一套评估逻辑。他们最核心的关注点不是那几个医学术语本身,而是这个异常对未来健康状况和寿命的潜在影响。具体会从以下几个维度展开调查:

1. 异常的类型与具体定位:是哪一号染色体?是数目异常(如多了一条21号染色体导致唐氏综合征)、结构异常(如片段缺失、重复、易位),还是微小的多态性变异?这是评估的基础。

2. 临床表现与当前健康状况:这是最关键的一点。这个异常是否已经导致了明确的疾病或功能障碍?比如智力发育迟缓、特殊面容、先天性心脏病、生长发育落后、生育障碍等。如果只是“携带者”状态,本人完全健康,那么核保空间会大很多。

3. 发现途径与年龄:是在孕检/新生儿筛查中发现的,还是在成年后因其他原因检查发现的?成年后才发现且无症状,往往提示影响较小。

4. 家族史:直系亲属(父母、兄弟姐妹、子女)是否有类似情况或相关的遗传性疾病?这有助于判断其遗传模式和风险。

5. 定期随访情况:医生是否要求定期复查?复查结果是否稳定?良好的医学随访记录是积极的信号。

二、常见情况的核保可能性分析

了解了核保逻辑,我们来看几种典型情况。请注意,以下分析基于一般核保经验,最终结论以保险公司实际审核为准。

情况A:平衡易位携带者(本人健康)

这是核保中相对乐观的一种。染色体平衡易位是指两条染色体片段交换位置,但遗传物质没有丢失或增加。携带者本人通常表型完全正常,智力、发育、健康均不受影响。主要风险在于可能将不平衡的染色体传给后代,导致流产或患儿出生。

核保可能:对于重疾险、医疗险、寿险,如果提供详细的遗传咨询报告和体检证明,证明当前健康状况良好,有很大机会标准体承保。但可能会对与染色体异常直接相关的责任(如某些先天性疾病)进行除外。

情况B:唐氏综合征(21-三体综合征)

这是大家最熟悉的染色体病之一,由多了一条21号染色体导致。通常伴有智力障碍、特殊面容、先天性心脏病等多种健康问题。

核保可能:由于伴随多种并发症且预期寿命受影响,通常无法购买普通的商业健康险(重疾险、医疗险)和寿险。社会保障(如医保、残疾保障)是主要的依靠。

情况C:克氏综合征(47,XXY)或特纳综合征(45,X)等性染色体异常

这类异常的临床表现差异极大。有些人症状轻微(如仅身高矮小、生育能力问题),成年后才被发现,可以正常学习工作;有些人则可能伴有较严重的内分泌、心血管或骨骼问题。

核保可能:核保会高度个体化。对于症状轻微、无重大并发症、生活如常的成年人,在提供全面详尽的病历和近期体检报告后,有争取加费承保甚至部分责任除外后承保的可能性。如果伴有严重并发症,则可能被拒保。

情况D:染色体多态性(如异染色质区增长)

这通常被认为是正常人群中的变异,就像单眼皮和双眼皮的区别,绝大多数情况下对健康无影响。

核保可能:在提供遗传科医生“属正常多态性,无临床意义”的明确诊断意见后,有很大机会标准体承保。

三、给染色体异常朋友的投保实用建议

如果你或家人正面临这个情况,别灰心,按步骤来:

1. 准备材料,越全越好:这是成功投保的第一步。务必收集齐:完整的染色体核型分析报告、遗传咨询门诊的病历和结论、近期全面的体检报告(证明当前各器官功能正常)。医生的“情况稳定,无需特殊治疗”等结论性意见非常宝贵。

2. 如实告知,专业表述:投保时,在健康告知栏务必如实填写。不要简单地写“染色体异常”,最好能写明具体诊断,例如“染色体平衡易位(46,XY,t(11;22)(q23;q11))”,并附上“目前已成年,无任何临床症状,体检一切正常”的说明。这能帮助核保人员快速准确判断。

3. 利用“预核保”或“智能核保”功能:很多线上产品有智能核保系统,可以匿名尝试,即时得到核保结论(标体、加费、除外或拒保),不留拒保记录。也可以咨询有经验的保险顾问,进行线下多家公司的“预核保”,提前探路。

4. 保障规划分清主次:如果健康险投保受阻,不要忘记,意外险通常与健康状况无关,是完全可以配置的基础保障。同时,确保社保(医保)不断缴。如果家庭经济支柱是健康体,应优先足额配置保障,以覆盖家庭整体风险。

5. 保持耐心,多方尝试:不同保险公司、甚至同一公司不同时期的核保尺度都可能存在差异。如果一家公司给出了不理想的结论,不要轻易放弃,可以整理好材料尝试其他公司。

总结一下

“染色体异常”能否买保险,答案不是简单的“能”或“不能”,而是一个复杂的医学与风险评估过程。核心在于异常是否已经或极有可能导致具体的健康损害。对于仅携带异常但自身健康的朋友,仍有很大机会获得保障,关键在于充分、专业的材料准备和如实告知。

面对这个医学概念,我们不必过度焦虑。把它看作一个需要向保险公司“解释清楚”的特殊情况。用详实的医学证据,清晰地展示你当前良好的健康状况,是打开保险之门最有效的钥匙。希望这篇文章能为你拨开迷雾,更有信心地去规划和争取属于自己的保障。