新中国成立时,我国人均预期寿命仅有35岁。

2019年中国的人均预期寿命延长到了77.3岁,上海、北京人均寿命最长,分别达到84、83.4岁。据世界卫生组织统计显示,我国人均寿命每4年提升1岁,到2032年,将突破80岁。

在人均寿命不断增长的当下,未来长命百岁将不再是梦想,而是美好的现实。但长寿也面临着新的财务风险:不挣钱还花钱,不知道还要花多少钱,不知道还要花多久!

作为大多数人退休后唯一的经济来源,养老金能领多少就非常重要,它直接决定我们老年的生活质量。

但面对这个问题,相信99%的人都算不清楚!

下面就来教大家,轻松算清这笔帐,每个保险人都有必要掌握!

一、退休后能领多少养老金?

按照《社会保险法》第十六条的规定,到达法定退休年龄,养老保险累计缴费满15年,就可以按月领取基本养老金。也就是说,养老金的领取要满足两个条件:

1、到达法定退休年龄(男60周岁,女55周岁);

2、缴费年限累计满15年;

如果未到法定退休年龄而提前退休,养老金是不能领的,若未交满15年,退休后一分钱也没有。

在满足领取资格的基础上,我们再来算能领多少,有一个计算公式:

社保养老金计算公式

退休后每月领取的养老金=个人账户养老金+基础养老金

个人账户养老金=自己交的养老金总额÷计发月数【计发月数由国家统一规定,55岁170个月,60岁139个月,65岁101个月,70岁56个月】

基础养老金=(退休时的社会平均工资+本人指数化工资)÷2×缴费年限×1%;其中本人指数化工资=(自己的工资÷社会平均工资)×退休时的社会平均工资

简单理解,退休后养老金领多少,与个人累计交费年限长短、交费水平高低、个人账户金额多少、退休年龄大小、当地职工平均工资等都有直接关系。

我们来举个例子,算笔账:

假设:你在北京工作30年,工作工资和社会平均工资一直一样高。30岁时为8847元,你工资和社会平均工资每年涨5%,60岁时会涨到3.82万。

那时能领到的养老金:

个人账户养老金=总共交的养老保险56.4万÷计发月数139个月=4059元/月

基础养老金=(平均工资3.82万+指数工资3.82万)÷2×缴费年限30年×1%=1.14万元/月

总共领取养老金=1.55万/月,约为当时社会平均工资的41%

如果你的工资一直比社会平均工资高,那以后的养老金会高过退休时平均工资的41%,否则将低于41%。

这就是社保养老金的计算逻辑,你掌握了吗?

二、退休后养老金多少够用?

另一个衡量退休生活质量的重要指标是:养老金替代率。

养老金替代率是指职工退休时的养老金领取水平与退休前工资收入水平之间的比率,即:养老金替代率=退休金/退休前工资,替代率越高,养老的生活品质越高。

世界银行组织建议,要维持退休后的生活水平不下降,养老替代率需不低于70%,国际劳工组织建议养老金替代率最低标准为55%,目前我国平均替代率仅为40%左右,整体趋势还在逐年走低。

△由1997年的73%下降至2014年的45%△

简单理解,假设退休前月工资为1万,如果想维持退休后的生活质量不下降,按照70%的养老金替代率计算,退休后的养老金应不低于7000元,目前平均为4000元。

这意味着,退休后大部分人的生活水平都将严重打折,部分人甚至仅能保障基本生活,品质养老、医疗自由更是很难实现。

另一值得警惕的是,基础养老金的发放未来存在不确定性。

我国实行的养老金制度是:社会统筹和个人账户相结合。统筹账户用于现在的养老,个人账户积累起来用于以后的养老。

社会统筹部分是现收现付,也就是现在的年轻人养现在的老人。社会整体结构年轻人居多,老年人养老金的发放就不用担心。

一旦年轻人减少、老年人增加,这个制度就很难正常运转,这也是为什么近些年来,养老金亏空消息频传的原因之一。

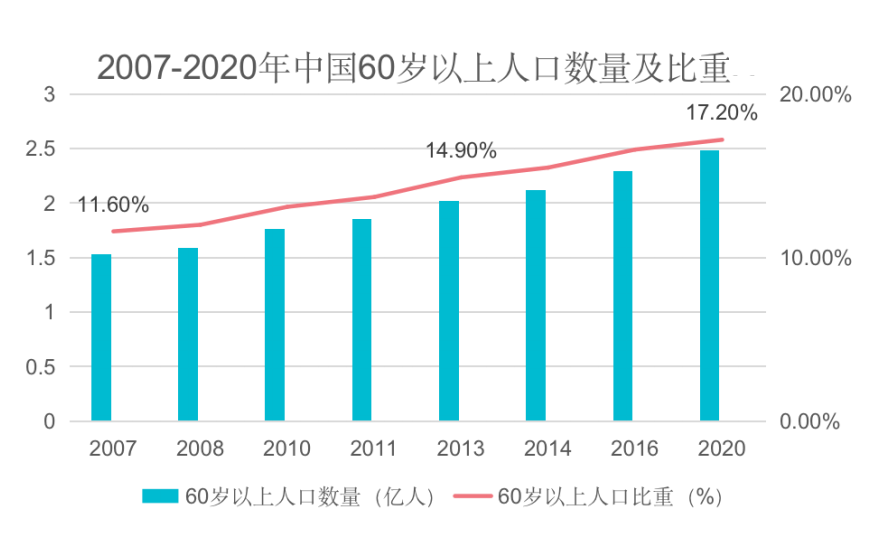

根据第七次人口普查的数据:60岁以上人口2.64亿人,比十年前占比上升了5.44%,不到7个人里就有一个老人。根据预测,到2050年前后,老年人口占总人口的比例将超过1/3,也就是每3个人里就有1个老人。

数据来源:2017-2022年中国养老产业发展趋势及投资战略研究报告

在现行制度下,如何保证基础养老金的正常发放,这无疑是一大考验。

三、如何补充养老金不足?

这世界上,任何风险各有发生概率,衰老却100%,养老是每个人都必须面对的刚性需求。除满足衣食住行这一基础需求外,当我们这批人老了之后,其实会比父母花更多的钱,原因主要在于:

1、老年医疗:未来的医疗费是不是会越来越高端?越高端是不是意味着越贵?

2、兴趣:游戏、社交、老年大学、旅游……上班的时候没时间,退休之后当然要尽情享受生活。

3、购物:过去的父母省吃俭用为下一代,现在的年轻人再苦不能苦自己;

4、房屋改建:随着年龄增长,身体机能下降,通道的宽度、开关的高度、室内照明、智能家居系统、隐形扶手、卫生间防滑、厨房柜面高度、旧小区改造加装电梯等,都需要钱!

当你老了,计划靠什么养老?

储蓄?可能人还活着,钱花没了,无法有效抵御养老风险,超高龄老人得不到保障。

理财?存在亏损风险,或者无法保证收益,财富在通货膨胀面前持续贬值;

子女?且不说是否靠得住,为人父母,谁愿意成为子女的负担呢?

……..

无论哪种方式,归根结底是要有足够的养老储备金。目前绝大多数国人只能通过社保体系获得养老金,一部分人将目光投向商业养老金,用于提高养老金替代率。

相较其它的养老规划工具,商业养老保险具备4大优势:

安全

这是养老金储备的最高指导原则,商业养老保险借助严格的监管与风险管控机制,保险公司需要按照合同约定的内容严格执行给付;

持续

在收入甚微的老年阶段年年月月领取,活到老领到老,拥有与生命等长的现金流,有效抵御长寿风险;

确定

领取时间、领取频率、领取金额全部确定,且白纸黑字写在合同里,不受利率下行影响;

专属

产品设计聚焦养老金管理,确定你缴纳的每一笔保费,都是用来实现美好的老年生活。

除这4大基础优势外,目前很多养老金产品还有保证领取期限,保证实际领到的钱高于投入的钱;还有产品对接养老社区,满足老年人对医疗、文化、娱乐、社交、康护等各方面的需求,让老年生活不仅老有所养,更老有所医、老有所乐、老有所学!

写在最后

对很多普通人来说,退休才是美好生活的开始,有大把的时间可以享受生活,建议在年轻时早早做好养老规划,留足过冬的粮食,让我们优雅的老去。