先说答案:不管你怎么玩,一份一年期的综合意外险是基础,然后再根据你的出行方式加个“菜”。自由行和跟团游,重点看综合意外险的意外医疗保额和是否保高风险运动;自驾游,给车配个驾乘险最实在;坐飞机高铁,单次交通意外险便宜又高杠杆。

这篇文章适合那些懒得研究复杂条款,就想在出门前快速搞明白该买什么、怎么搭配最划算的朋友。我按不同出行方式,直接给你列清单,你对照着看就行。

基础款:一年期综合意外险,人手必备

不管你五一选择哪种方式出去玩,我都建议你先看看自己有没有一份在有效期内的综合意外险。这玩意儿就像家里的创可贴,平时不起眼,关键时候真能顶事。

它通常管三样:意外身故/伤残(赔一笔钱)、意外医疗(报销医药费)、意外住院津贴(住一天院给一天钱)。价格不贵,一年一两百块能买到几十万保额。买它主要图个意外医疗,出门在外磕磕碰碰、猫抓狗咬、吃坏肚子去急诊,都能用上。

重点提醒:普通综合意外险,99%不保“高风险运动”。如果你计划去玩潜水(尤其是水肺潜水)、滑雪、攀岩、跳伞、蹦极这些,普通险大概率不赔。你得专门找能“扩展高风险运动”保障的意外险,或者买旅游险时勾选这个附加项。别想当然,我闺蜜之前去潜水就没注意这个,幸好没出事,不然真得自己掏腰包。

自由行:你的全能保镖

自由行一切靠自己,保险也得选个保障范围广的。上面说的一年期综合意外险就是核心。检查一下你的那份,意外医疗保额最好有2-5万,报销范围不限社保用药的更好,毕竟在外地,用个进口药或自费项目很常见。

如果这次旅行有高风险项目,要么确认你的综合意外险能保,要么单独买一份短期旅游意外险,把高风险责任加上。别省这几十块钱,玩的就是心跳,保障也得跟上。

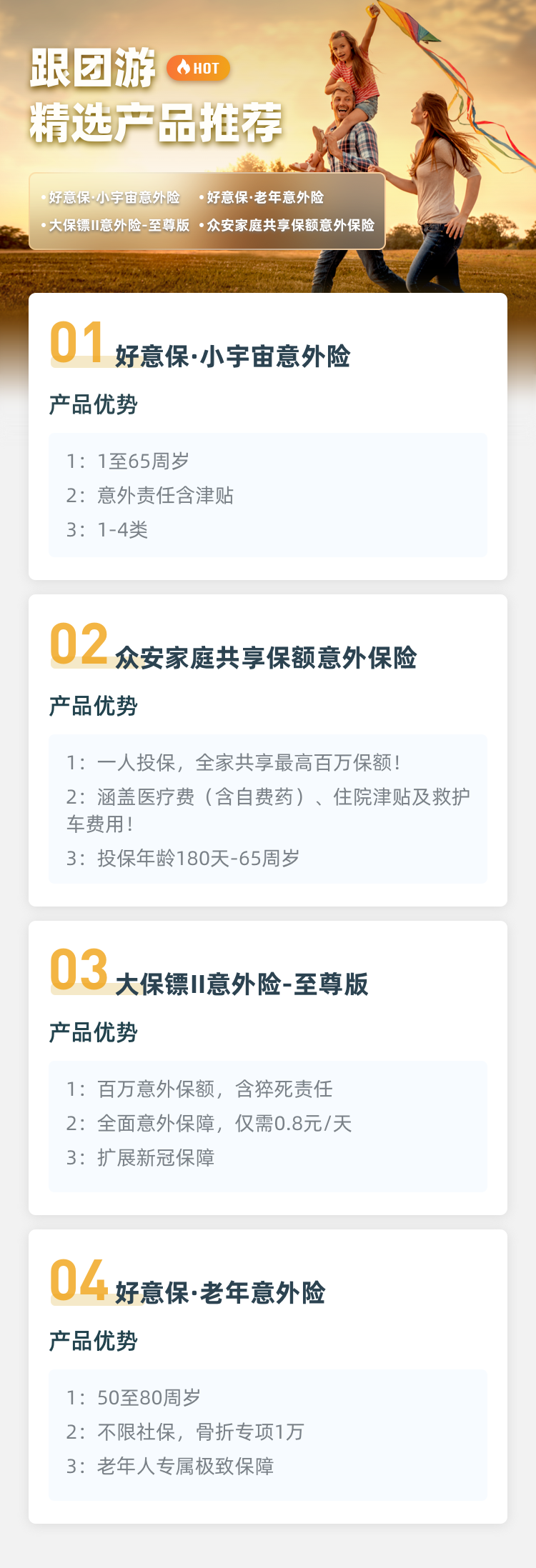

跟团游:别光指望旅行社

很多人觉得跟团,旅行社买了保险就万事大吉。这是个误区。旅行社买的是“旅行社责任险”,只赔因为旅行社的疏忽或过失造成的损失。比如大巴车司机操作失误出车祸,这个险能赔。

但如果是你自己在自由活动时摔伤了,或者吃路边摊食物中毒了,这属于个人原因,旅行社责任险是不管的。所以,跟团游的你,同样需要自己那份综合意外险来托底。它管的是“你这个人”发生的意外,不管责任在谁。

报名时,可以多问一句旅行社有没有送游客的个人旅游意外险,有的团会包含。如果送了,看看保额和保障范围够不够,不够的话自己再加码。

自驾游:给爱车加份“乘客险”

自驾游的风险很集中——就在车上。虽然车子本身有交强险和商业车险(三者险、车损险),但这些主要是赔对方损失和修自己车的,对车上人员的保障非常有限。司机和乘客的安全,得靠“驾乘意外险”。

这种险的好处是“跟车不跟人”。你买了,保障这辆车。不管今天开车的是你,还是换你老公开,不管坐车的是家人还是朋友,只要在这辆被保的车里发生意外,都能获得保障。完美解决了临时搭车的人没有保障的尴尬。特别适合经常呼朋引伴、或者几家一起自驾出游的情况。

当然,如果车上每个人都已经买了高保额的综合意外险,那保障也足够了。驾乘险算是多一层专车专用的加强防护。

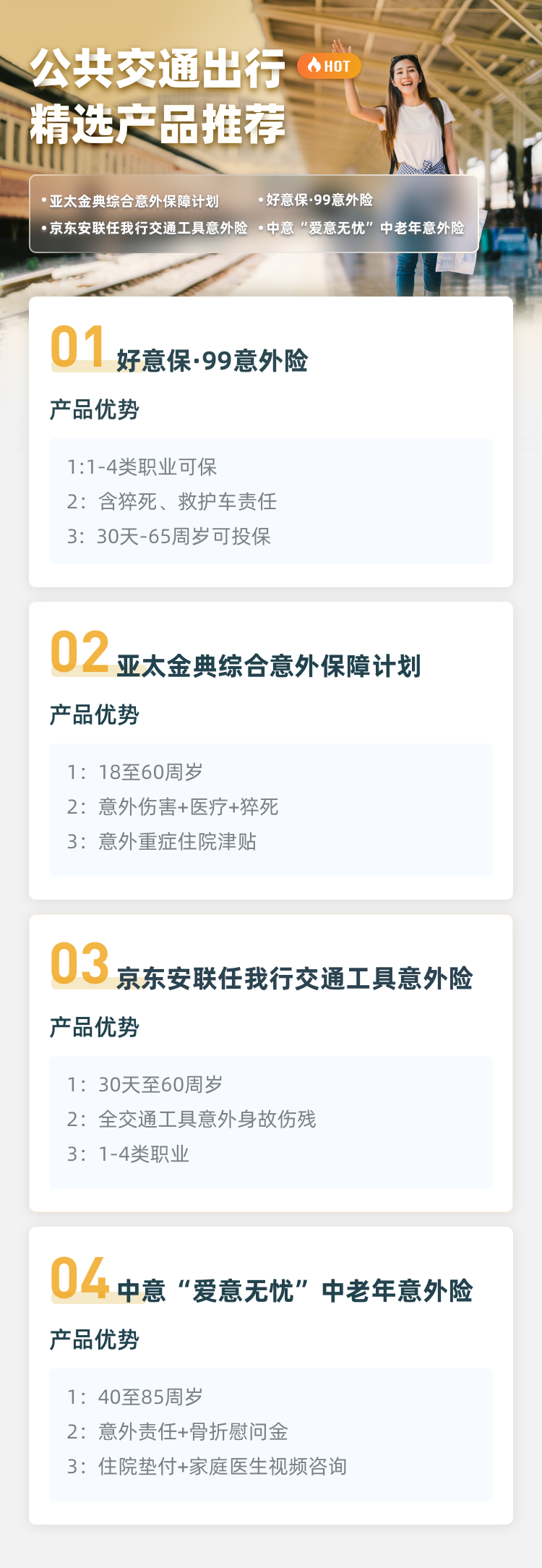

飞机高铁党:单次交通险性价比之王

如果你的出行主要靠飞机、火车、轮船等公共交通,那么“交通工具意外险”是针对性最强的选择。花二三十块钱,就能买到上百万的航空意外保额,或者涵盖多种交通工具的短期保障。

它杠杆极高,纯粹为那段行程中的极端风险做准备。适合经常出差、或者这次旅行要飞长途的朋友。你可以在买机票的时候勾选,也可以在支付宝、微信等平台单独购买。

另一个思路是,直接买带高额交通工具意外保障的综合意外险。这样平时和出行时的保障都兼顾了,不用每次出门单独买一次。

最后划个重点

1. 先基础后补充:先确保有一份一年期综合意外险打底,再根据五一的具体玩法(自驾、高风险运动)添加短期专项保障。

2. 保额比保费重要:意外险本身很便宜,别光图便宜。意外医疗保额(建议3万以上)、猝死责任(部分险种包含)、医疗报销范围(是否限社保),这些才是关键。

3. 看清免责条款:高危运动、妊娠意外、食物中毒(有的险种不赔或限制)、参加比赛等,常常是免责的,买之前心里要有数。

4. 生效时间要赶早:旅游险通常不是即时生效,今天买可能明天才生效。一定要在出发前提前买好,别拖到出发当天。

保险就是个安全垫,用不上最好。但花小钱买份踏实,能让咱们玩得更放松。祝大家五一玩得开心,平安归来!