去年我妈突发急性胰腺炎,在ICU躺了28天,每天费用小两万。出院结算时,医保报销完个人还要掏30多万。当时我整个人是懵的——我妈之前买过一份重疾险,但胰腺炎没到重疾标准,一分没赔。这个经历让我明白了一个残酷的真相:疾病和意外的风险曲线,跟保险条款的理赔门槛,很多时候是不重叠的。

从精算角度看,重疾险的产品设计核心逻辑就是“概率对冲”。但现实中,大多数人买重疾险时,要么被品牌光环吸引,要么被低价噱头迷惑,很少有人真正去扒条款里的理赔条件、免责条款、以及那些“可能赔也可能不赔”的模糊地带。今天我就从一个具体案例讲起,把重疾险的底层逻辑拆开揉碎,顺便聊聊为什么有些产品表面看着贵,但实际性价比反而更高。

风险缺口:ICU住了28天,为什么重疾险分文不赔?

先回答一个很多人问过的问题:ICU住院到底算不算重疾?

答案是不一定。大多数重疾险只赔条款里明确列出的病种,比如恶性肿瘤、急性心梗、脑中风后遗症等。急性胰腺炎除非引发了器官衰竭或做了特定手术,否则不在重疾范围内。但ICU一天的费用是实实在在的——如果加上自费药、呼吸机、CRRT(连续肾脏替代治疗),普通人扛不住几天。

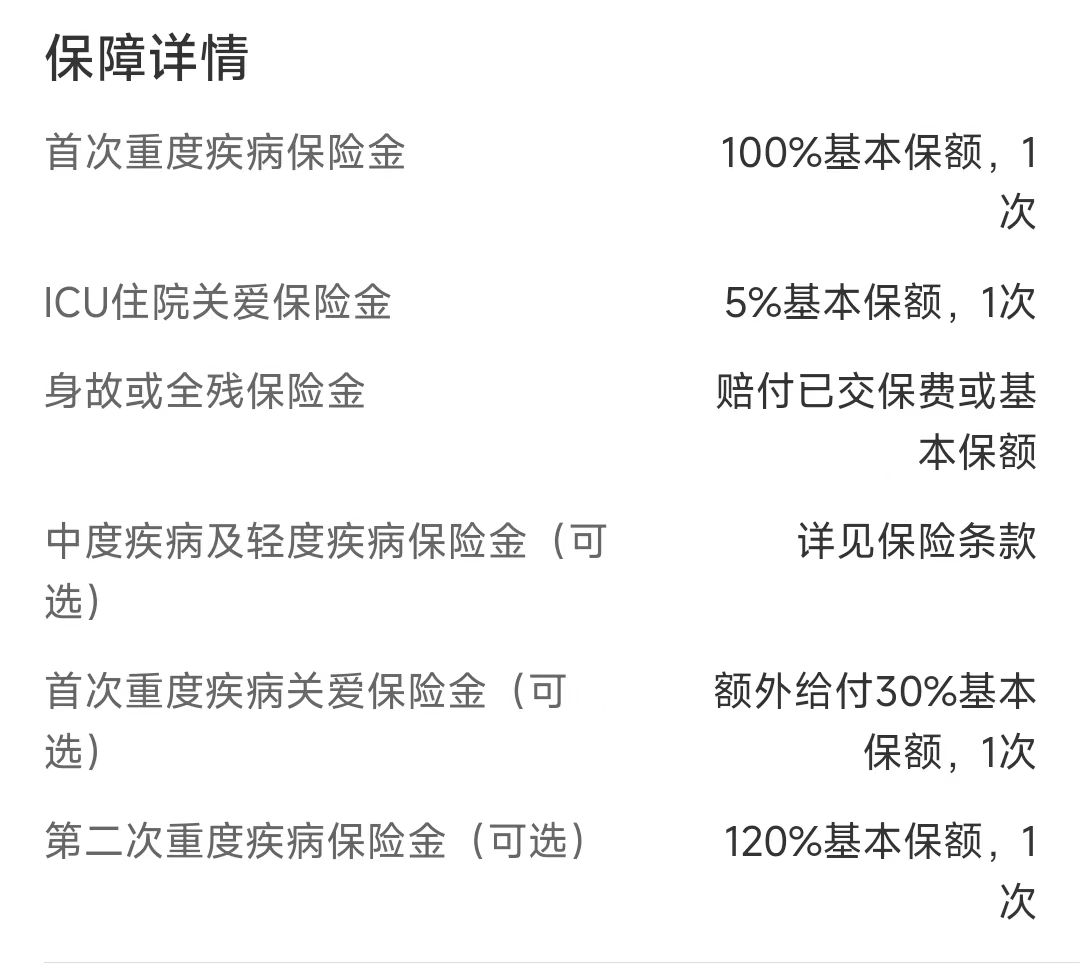

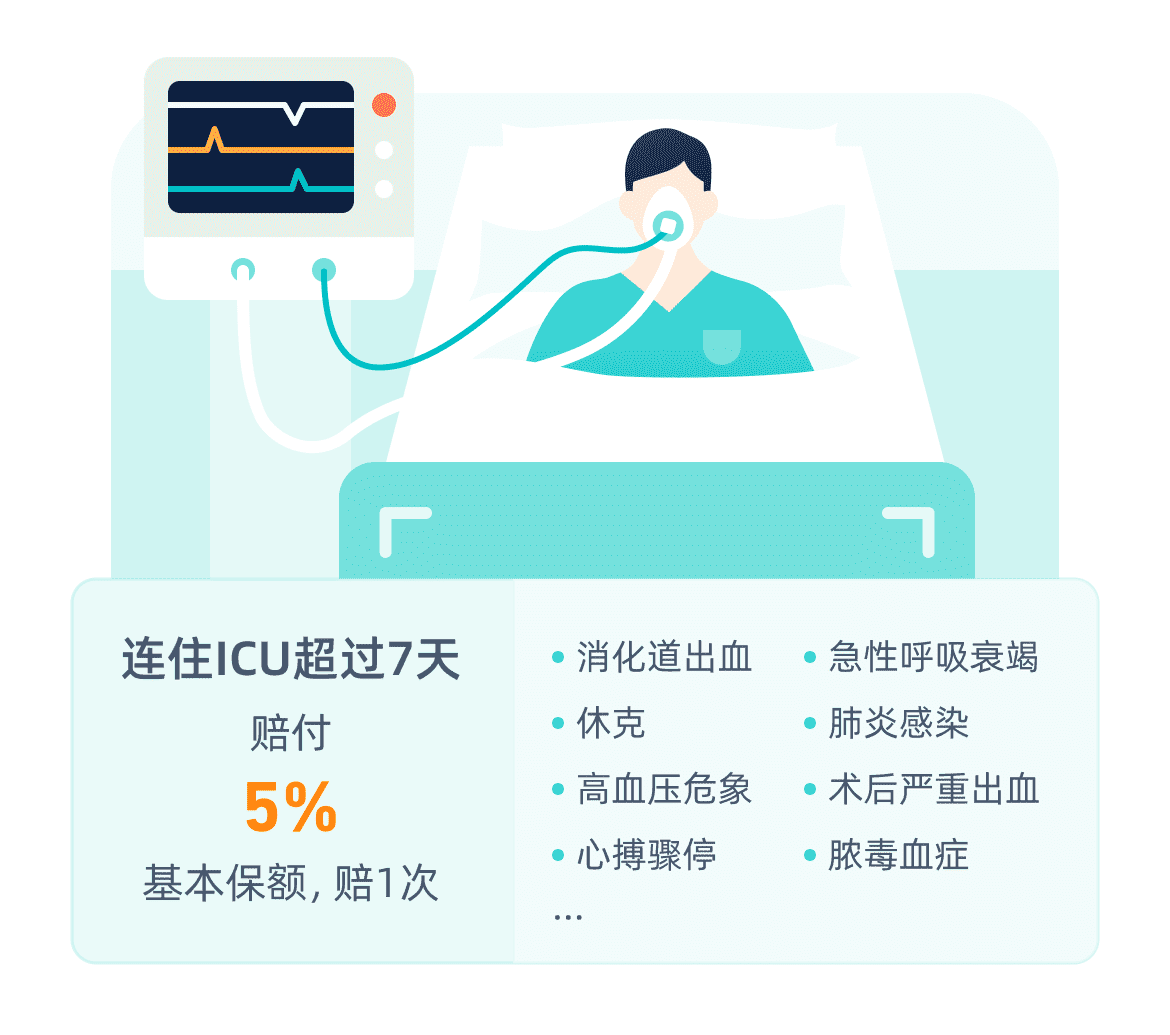

这也是为什么现在有些重疾险会加入“ICU住院关爱金”这种非疾病理赔责任。比如有些产品规定,非疾病原因(含意外、疾病但未达重疾标准)连续入住ICU超过7天,一次性赔付5%基本保额。虽然金额不大,但至少能覆盖几天的费用,算是个实用的补丁。

从数据上看,中国ICU日均费用在1-2万之间,而重疾险的平均理赔金额在30-50万。如果因为不够重疾标准就拿不到钱,那这保险就白买了。所以选产品时,不要只看重疾数量,更要看是否覆盖了“类ICU”这种高风险场景。

大公司vs性价比:一个精算师的算账逻辑

很多人纠结:大公司品牌好、服务稳定,但保费贵了30%-50%;小公司便宜,但担心理赔难、甚至倒闭。从精算角度看,保险公司的大小并不直接决定理赔概率。中国保险保障基金制度下,寿险和长期健康险的保单都有兜底机制——如果不是极端情况,即使公司破产,保单也会被其他公司接手。

但大公司确实有两点优势:一是网点多,线下服务便利;二是品牌溢价带来的心理安全感。问题是,这种安全感值多少钱?我们算笔账:30岁男性,买50万保额保终身,大公司产品每年保费1.8万,小公司可能只要1.2万。30年下来,总保费差了18万。这18万如果拿来投资,按3%复利算,60岁时能变成40多万。所以“大公司溢价”其实是个机会成本。

不过在2024年的市场上,出现了一些折中的产品——由大公司承保,但性价比做到接近互联网产品的水平。这类产品通常是通过线上渠道销售,压缩了分支机构和代理人成本。比如太平洋健康险推出的蓝鲸1号终身重疾险,就是这种“大公司+互联网价”的典型代表。

保障拆解:为什么要关心中症和轻症的可选设计?

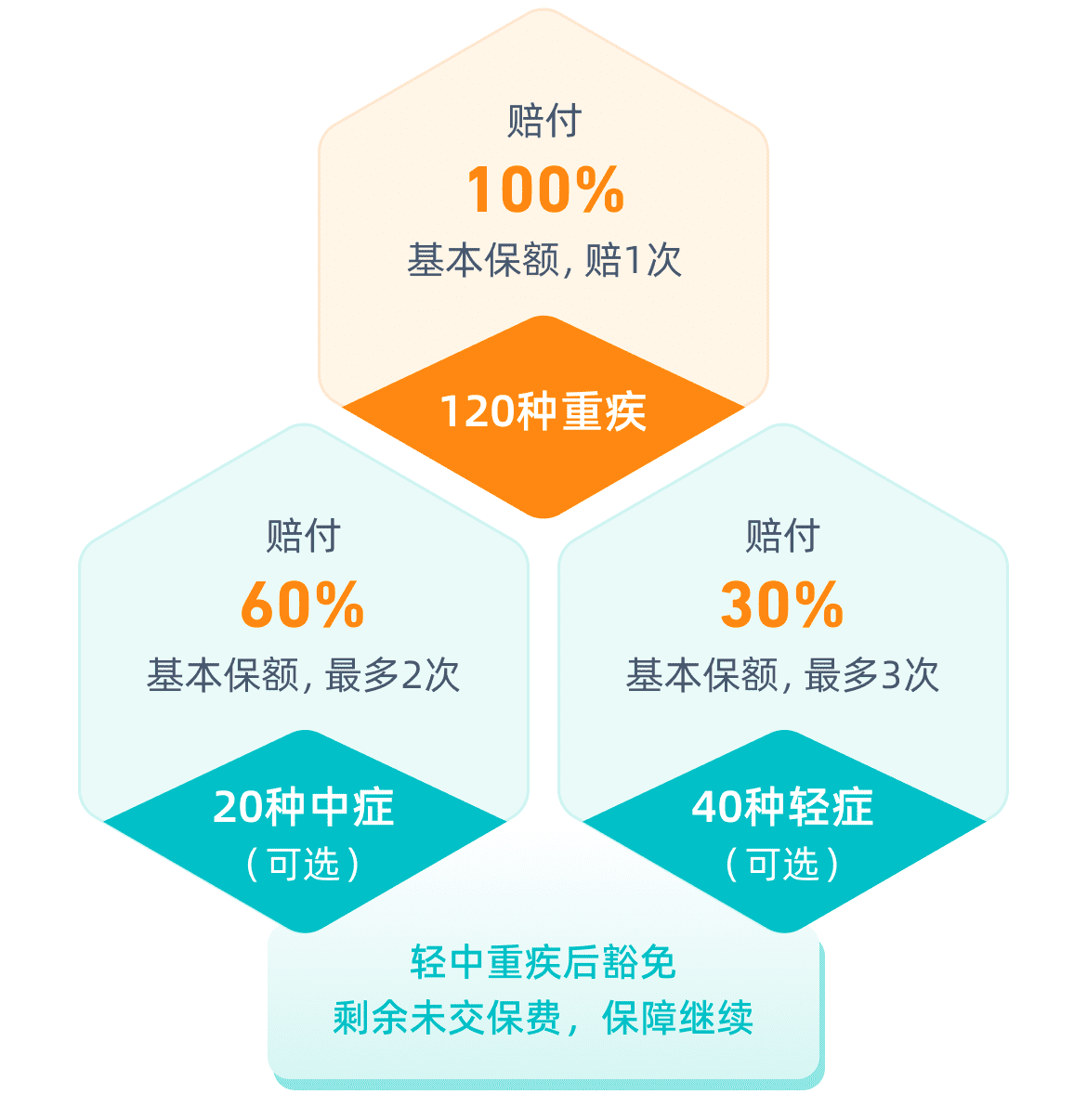

传统重疾险的轻症和中症大多是捆绑在必选责任里的。但蓝鲸1号把它们做成了可选责任——这意味着你可以自由组合。从精算角度看,这种设计有两个好处:

第一,降低保费门槛。如果预算有限,可以只选重疾+身故+ICU责任,先保大风险。比如0岁男孩,30年交,50万保额,每年保费只有3065元(身故返保费)。而如果加上轻中症,保费会涨到接近4000元。对于年收入20万以下的家庭,这个差异很关键。

第二,提高灵活性。轻症和中症的理赔概率确实比重疾高很多。以中国保险行业协会统一定义的28种高发重疾为例,对应的轻症(如原位癌、冠状动脉介入手术)发生率是重疾的2-3倍。所以如果预算允许,尽量还是加上。但如果你本身就是“硬核派”,只想赌一把大风险,那去掉轻中症也合理——反正条款里写得清楚,没人强迫你加。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

但有一点要注意:轻中症可选的设计,意味着你必须在投保时做决定。如果现在没加,以后想再加也加不上了。所以我的建议是:除非预算极度紧张,否则还是加上。因为轻症理赔的门槛低,能更早拿到钱,对家庭现金流的帮助更大。

非疾病ICU也能赔:这个设计才是真正的“风险对冲”

我开头讲到的ICU案例,在蓝鲸1号里是可以赔的——它有一条“ICU住院关爱保险金”:因非疾病原因(包括意外、不明原因昏迷、急性器官衰竭等)连续入住ICU超过7天,一次性赔付5%基本保额。这个条款在市面上并不多见,但它解决的其实是重疾险最大的理赔痛点:疾病程度不够重疾标准,但医疗费用已经高到让人受不了。

从精算角度,这种设计的成本其实不高——因为ICU住院的发生率远低于重疾,但感受度极好。一旦触发理赔,客户会感叹“这保险没白买”。所以如果你经常出差、有高风险爱好,或者家族有慢性病史,这类“非疾病ICU理赔”就特别值得关注。

另外多说一句:这个条款是自带在基本责任里的,不需要额外加钱。所以买的时候不用纠结要不要选——它已经在了。

重疾二次赔:真的需要吗?

很多人觉得重疾赔一次就够了,没必要买二次赔。但从数据看,随着医疗水平提升,癌症5年生存率已经超过60%,而患过一次重疾的人,第二次患病概率是普通人的3倍以上。所以重疾二次赔其实是个“防复发”的保障。

蓝鲸1号的重疾二次赔条款是:首次重疾赔完后,间隔1年,确诊首次重疾以外的其他重疾,再赔120%保额。注意:不是赔同一个病种。比如第一次是肺癌,第二次是急性心梗,可以赔。但如果第一次肺癌,第二次还是肺癌(复发或转移),那就不赔了。这跟大多数产品的规则一样。

从性价比看,这个责任的精算成本每年大约在200-500元之间(取决于年龄和性别),并不贵。如果你家族有多个重疾病史,或者体检报告已经出现预警指标,加这个责任挺划算。

但有一点要注意:重疾二次赔是可选责任,如果你第一次重疾后合同自带“保费豁免”(即后期保费不用交了),那么第二次重疾的理赔仍然有效。这个细节很多业务员不会主动讲,但很重要。

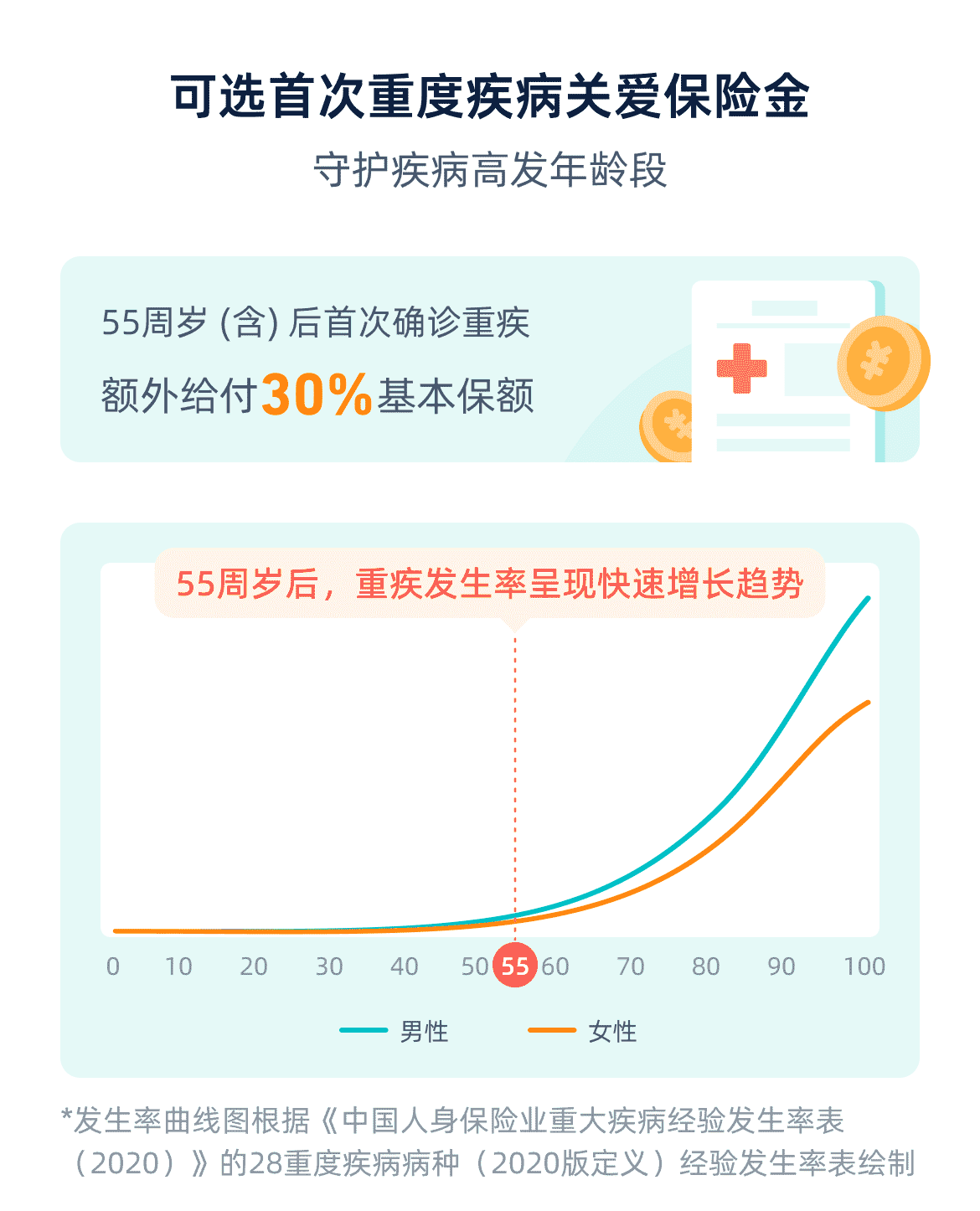

55岁后额外赔:为什么设计在这个年龄?

市面上大部分重疾险的“首次重疾关爱金”是60岁前额外赔,而蓝鲸1号的设计是55岁后额外赔30%。这个差异值得单独拿出来说。

从精算数据看,55岁后是重疾发生率开始快速攀升的节点——50岁时发病率约为0.5%,60岁时飙到1.5%,70岁到3%。所以“55岁后额外赔”的设计,实际触发概率比“60岁前额外赔”更高。而且55岁通常是退休年龄,收入下降,医疗费用上升,额外赔付30%在退休后更有意义。

如果你已经40多岁,计划买终身重疾险,这个责任比“60岁前额外赔”更实用。如果你才20多岁,那两种设计区别不大——因为无论哪种,你大概率都不会在60岁前赔到。

另外补充一点:很多重疾险的额外赔限制在“首次重疾”上,蓝鲸1号也一样。如果你先得了轻症再得重疾,额外赔仍然有效。但如果先得重疾(赔过基础保额+额外赔),后续再得其他重疾(二次赔),额外赔就不适用了——这跟行业标准一致,不算槽点。

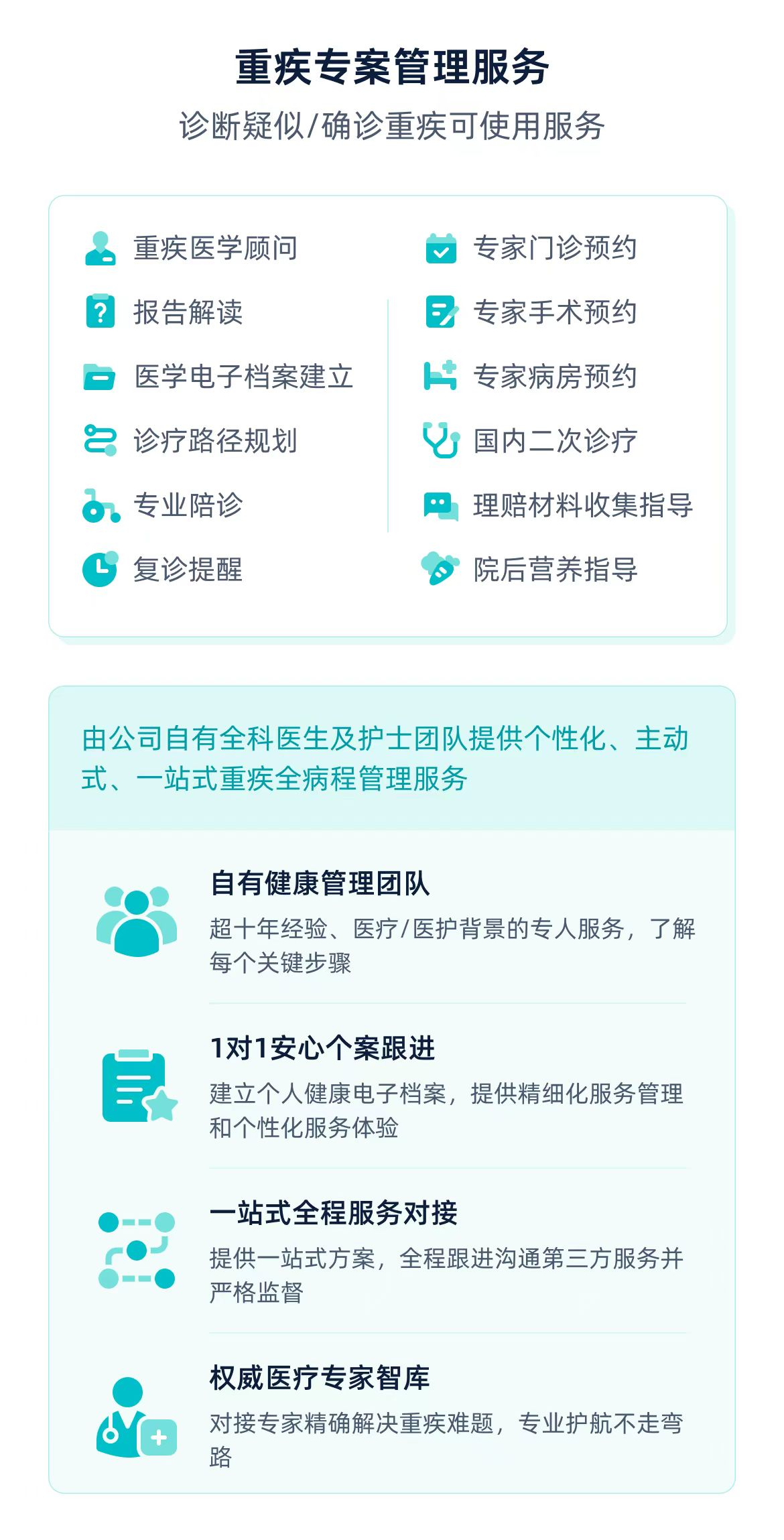

增值服务:别忽视“二次诊疗”这个隐藏福利

很多人买重疾险只看保额和病种,忽略了增值服务。但实际理赔时,医疗资源往往比钱更重要。比如蓝鲸1号提供的12项增值服务里,我最看重的是“国内二次诊疗”——确诊重疾后,可以找顶级三甲医院的专家再做一次诊断。这能避免误诊,也帮你确认最佳治疗方案。

再说“专家手术预约”。如果你在二三线城市,患了重疾想找北京上海的专家做手术,靠自己挂号基本不可能。而有绿通服务的话,保险公司会帮你协调,虽然不能保证100%成功,但效率比自己找高很多。这些服务在保单生效后就可以申请使用,不需要等到理赔。

所以买重疾险时,别只看数字,问清楚增值服务的范围和触发条件。比如“是否包含二次诊疗”“专家门诊预约几次”“是否覆盖异地就医交通费”等等。

性价比实测:不同年龄的保费长什么样?

最后用真实费率说话。以蓝鲸1号终身重疾险为例,三大必选责任(重疾+ICU+身故)+轻中症可选,30年交,保终身,保额10万:

- 0岁男孩:身故返保费613元/年,身故赔保额794元/年

- 0岁女孩:身故返保费558元/年,身故赔保额731元/年

- 30岁男性:身故返保费1611元/年,身故赔保额1912元/年

- 30岁女性:身故返保费1478元/年,身故赔保额1780元/年

这个费率在大公司产品里确实属于第一梯队。对比几家头部公司的同类产品,同样50万保额,蓝鲸1号每年能省20%-30%。当然,如果你追求极致低价,可以看看互联网小公司的产品,但那就得接受理赔服务可能慢一点、网点少一点的代价。

整体看下来,蓝鲸1号终身重疾险各个方面都很优秀,大品牌承保、责任灵活又全面、性价比也极高,在大公司承保的重疾险里,堪称是一个不容错过的选择!另外搭配一份保证续保20年的太平洋蓝医保长期医疗,黄金组合,全方面无死角抵御大病风险!

买重疾险这件事,本质上是用现在的确定性(保费)去对冲未来的不确定性(大病风险)。没有完美的产品,只有适配的方案。关键是搞清楚自己的风险缺口在哪里——是怕大病没钱治,还是怕ICU烧钱,还是怕身故后家人没有依靠。把需求想清楚,再对着条款找产品,才不会买错。

最后说一句:我老妈的事以后,我给自己加了一份带ICU责任的重疾险,又把百万医疗险续保期延长了。因为大数概率算得很清楚——ICU住一天的费用,够交几年保费了。