上周五下班,同事小张拉住我,说想给爸妈买保险,看了一圈还是觉得支付宝最熟悉,问我好医保到底怎么样。我愣了两秒——这问题我太熟了,去年我刚入职场,也是这么跟爸妈说的:“支付宝你们天天用,上面的保险肯定靠谱吧?”然后踩了一堆坑,最后老老实实花了两个周末重新研究。

说实话,给父母买保险这件事,真的没有看起来那么简单。我爸妈今年54和56,身体还算硬朗,但血压偏高,还有点脂肪肝。当初我以为支付宝是大平台,肯定没问题,结果第一份百万医疗险直接因为健康告知被拒了。后来才发现,好医保系列虽然名气大,但具体适不适合父母,得一项一项拆开看。

今天就把我踩过的坑和后来整理的方法,明明白白分享给你。不整虚的,全是实操经验。

先搞清楚好医保到底有哪几类产品

打开支付宝搜“好医保”,你可能会被一堆名字晃晕:长期医疗、终身防癌、健康福……其实就三大类:百万医疗险、防癌医疗险、重疾险。

我一开始以为“医疗险”就一个东西,后来才发现差别大了。拿我自己举例,我给自己买的是百万医疗险,因为年轻身体好,保费一年才两百多,保额几百万。但给我爸妈买,情况就复杂了,因为年龄和健康状况会直接影响能不能买、买什么。

先看表,更直观:

从表格就能看出来,好医保系列里,给爸妈买主要考虑医疗险和防癌医疗险,但意外险是缺失的。这其实是个坑——老人摔倒骨折是常事,意外险反而是最刚需的基础配置。所以只靠支付宝的好医保,是配不齐全的。

点击下方链接,奶爸帮你将支付宝好医保系列产品优缺点逐一分析:

于是我开始对比市面上其他产品,才发现支付宝的好医保只是“之一”,不是“唯一”。

百万医疗险:谁的保障更实在?

百万医疗险是我最想给爸妈买的,因为生病住院的费用真不是小数目。去年我爸因为胆结石住院一周,医保报销后自费了八千多,当时我心想,要是有一份百万医疗险,那就基本不用操心钱了。

但问题来了,给50多岁的人买百万医疗险,有三个坎:健康告知、年龄限制、续保条件。

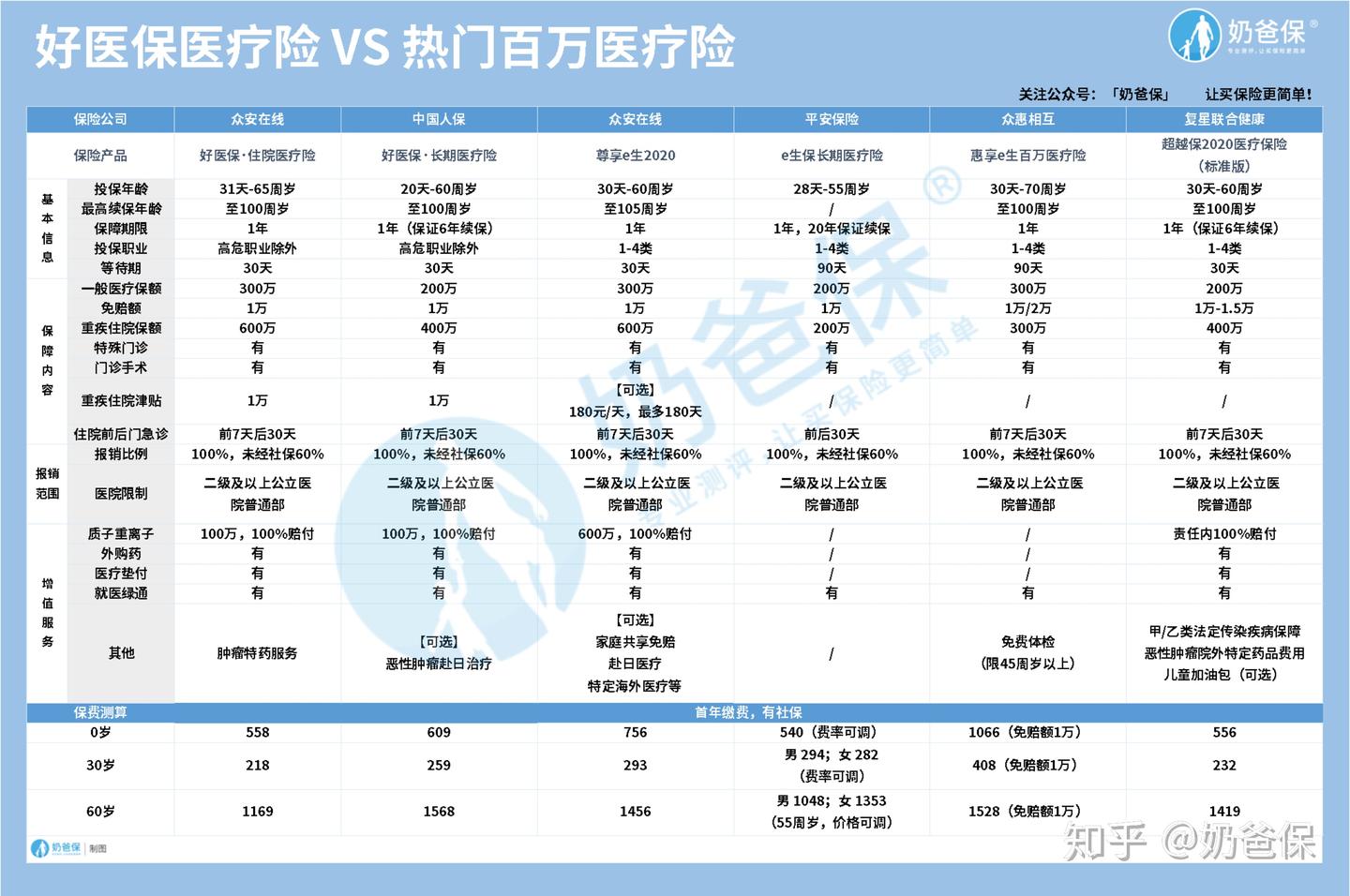

我对比了几款热门产品:

看重保障内容的:众安尊享e生2020和复星联合超越保2020算第一梯队。尊享e生的保额够高,一般医疗300万,重疾600万,特色保障也丰富,比如家庭共享免赔额、赴日医疗。但健康告知比较严格,高血压、高血糖基本拜拜。

看重续保的:好医保·长期医疗险6年保证续保,平安e生保长期医疗能保证续保20年。这一点我特别在意,因为父母年龄大了,万一身体变化或者产品停售,不能续保就等于白买。平安那款是目前市面上续保期限最长的,20年内即使理赔过或者产品停售,仍然能续保。

看重健康告知宽松的:惠享e生百万医疗险对三高人群非常友好,投保年龄最高70周岁。我爸妈血压偏高,这款反而成了备选。

但说实话,百万医疗险对父母的健康要求还是偏高。如果爸妈身体有小毛病,可以先试试智能核保,不通过的话就退一步考虑防癌医疗险。

如果想给父母买防癌险,却又不知道合不合适的话,直接跟奶爸交流,看看是否适合买这款保险产品~

防癌医疗险:退一步的选择,但很实在

我姥姥前年查出胃癌,家里花了十多万。从那以后,我特别重视防癌保障。防癌医疗险虽然只保癌症,但癌症恰恰是老年人最高发的重疾之一,而且健康告知宽松很多——三高、心血管疾病患者都能投保。

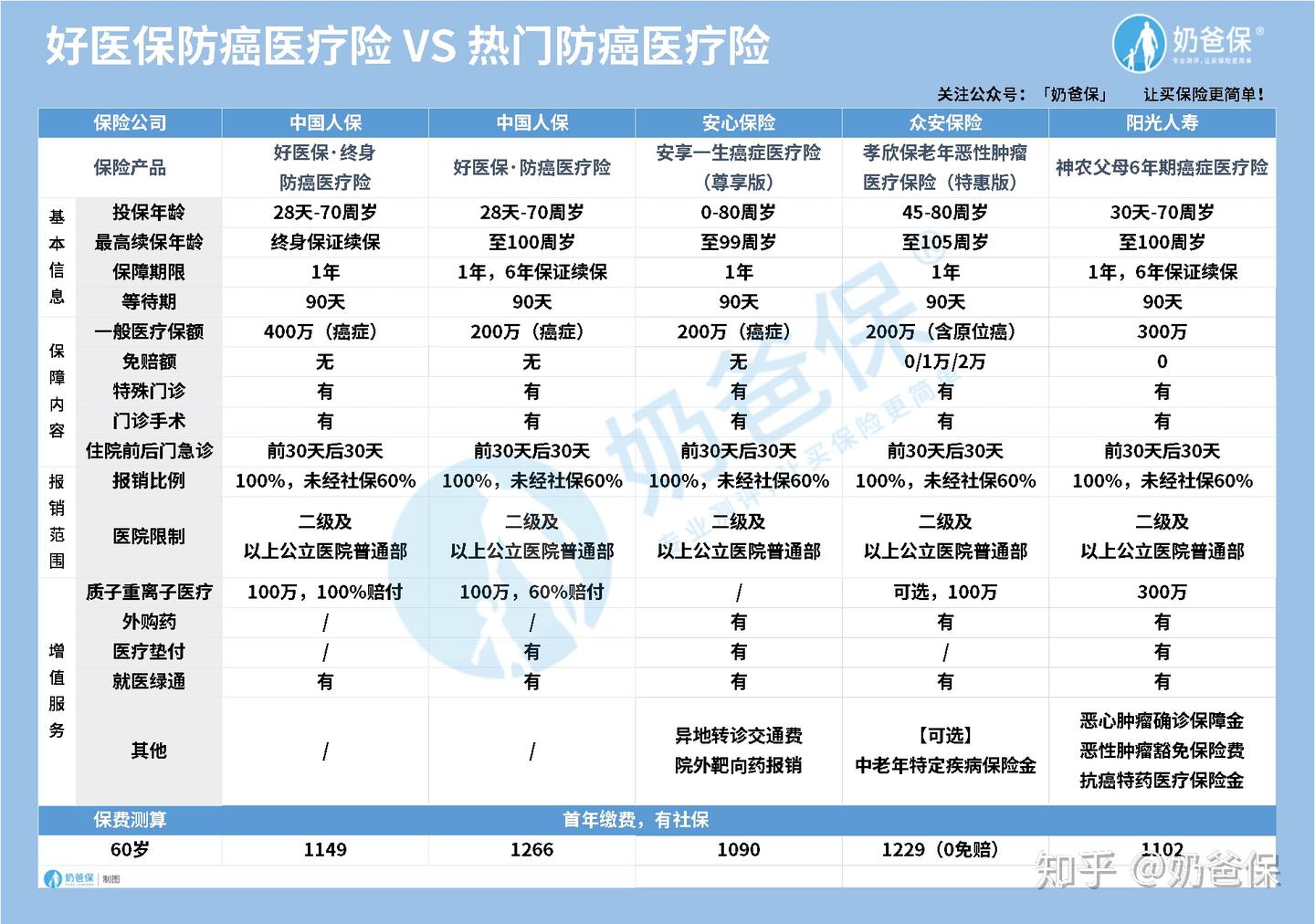

我对比了这几款:

保障全面的:阳光神农父母6年期癌症医疗险。保额300万,质子重离子100%赔付,还有1万元确诊金和100万抗癌特药保险金,免赔额0。看着确实心动,但价格也稍微贵点。

价格便宜的:安享一生癌症医疗险尊享版。保费低,但保障也不差,200万保额,还有异地转诊交通费和院外靶向药报销。对需要异地就医的老人很实用。

续保条件好的:好医保·终身防癌医疗险和好医保·防癌医疗险。终身防癌那款能保证续保一辈子,70岁前没理赔的话每年还能增加20万保额。这个很稳,适合想一步到位的人。

投保年龄宽的:安享一生和孝欣保老年恶性肿瘤医疗险特惠版,最高80岁都能买。

我给爸妈最后选的是好医保·终身防癌医疗险,因为终身续保让我安心,价格也还能接受。但要注意,健康告知里有一条“名下已有重疾险或防癌险保额超过XX万”的说明,最好先确认一下。

说实话,如果不是因为爸妈血压问题,我更想给他们买百万医疗险,毕竟覆盖面更广。但防癌医疗险作为退路,已经比裸奔强太多了。

重疾险:要不要买,得算一笔账

重疾险是我自己给自己买的,因为年轻保费便宜。但我爸妈那个年纪,买重疾险真的要慎重。

好医保系列里的重疾险叫“健康福”,分定期版和终身版。我看了一下基本信息:

投保年龄:0-50岁。我爸妈已经超了,直接PASS。即使年龄符合,保费也贵得吓人。我一个同事给他55岁的父亲买了一款重疾险,一年保费八千多,保额才20万,交了几年就发现已经超过保额了(保费倒挂)。

保障内容:健康福定期版保100种重疾,保单前10年出险赔130%;终身版多一个中症保障和恶性肿瘤多次赔付。看起来不错,但年龄越大,性价比越低。

我的建议是:父母过了45岁,重疾险就可以直接放弃。与其花大价钱买重疾险,不如把钱用在医疗险和防癌险上,杠杆更高。

但如果你自己还年轻,重疾险怎么买?记住三条:越早买越便宜,保额至少30万,缴费期选最长。我自己买的是重疾险(保终身),每年三千多,万一真遇到事,能赔50万,足够应付一阵子。

重疾险理赔这块也提醒一下,很多重疾险对某些疾病的理赔有严格定义,比如“严重脑中风后遗症”要求后遗症持续180天以上。所以买之前一定要看清楚条款,别以为“确诊即赔”是所有重疾险的通则。

重疾险对比下来,其实很多线上产品比线下代理人推荐的便宜一大截,但健康告知也更严格。如果你身体有结节、三高之类的小问题,记得选有智能核保的产品,避免被拒保留记录。

给爸妈买保险,这三点记牢了

踩了这么多坑,我总结了一套给爸妈买保险的三步法,每次推荐给朋友都管用:

第一步:先看好健康告知

爸妈身体难免有些小毛病,高血压、糖尿病、结节都很常见。买之前一定仔细看健康告知,别抱侥幸心理。如果健康告知过不了,就找有智能核保的产品,或者直接选防癌医疗险。

第二步:选年龄宽的产品

很多医疗险55岁以上就买不了,或者价格翻倍。所以给爸妈买保险要趁早,最好50岁前就搞定。如果已经超过60岁,防癌医疗险是主流选择。

第三步:意外险不能少

这点是很多人的盲区。老人摔跤、骨折、烧伤的概率很高,一年一两百块的意外险就能搞定。我给我妈买的是众惠大护法成人意外险尊享版,50万保额,一年才158块。这笔钱没必要省。

另外,如果你爸妈还没退休,还可以考虑买一份定期寿险,不过这个主要是给家庭支柱用的,老人一般不需要。

如果还是不懂怎么给父母买保险的话,可以咨询我们。

最后说两句掏心窝的话

给父母买保险这件事,说到底不只是图个心安。我爸以前总说“买保险就是浪费钱”,后来他同事突然查出肺癌,医保报完自费了十多万,他才意识到保险的重要。从那以后,我每年给他续保前都会认真看一遍条款。

产品没有绝对的好与坏,只有适合不适合。好医保系列的优势在于方便、知名度高、续保稳定,但缺点也很明显:产品线不够全(缺意外险)、健康告知不够灵活。

我的最终方案是:

自己:重疾险(终身)+ 百万医疗险 + 意外险

爸妈:防癌医疗险(终身)+ 意外险 + 惠民保(当地政府补贴的,便宜实用)

这样搭配下来,每年保费全家加起来不到一万,但该保的该兜底的基本都覆盖了。

如果你还在纠结,建议直接拿爸妈的体检报告出来,挑三款产品做个智能核保,哪个通过就买哪个。