北京人均寿命82岁,上海还要再高两年。这意味着什么?意味着60岁退休,还有20多年要过——这20多年里,你的钱够不够花?不是诅咒你长寿,是长寿本身就成了财务风险。2019年精算师协会的数据摆在那:男性65岁后平均余命18年,女性21年。如果你现在30岁,到2050年,这个数字很可能突破25年。活得久不是问题,活得久还没钱才是。

所以养老险不是「要不要买」的问题,是「怎么买才不亏」的问题。今年很多产品调整了领取规则,有些保证领取年限缩短了,有些捆绑了长期护理责任。今天拆一款代表性产品——中荷金生有约,拿条款和竞品横向对比,告诉你哪些是真优势,哪些是营销话术。

先看核心参数:保证领20年+终身领取

这款产品的结构不复杂:你从指定年龄(比如60岁)开始,每月领一笔钱,保证至少领20年。如果20年内人走了,剩余没领的钱一次性给受益人。20年后如果还活着,继续领到身故为止。

关键数字:

- 保证领取期20年——这是底线,哪怕只领了3年就身故,剩余17年的总额也会赔给家人

- 终身领取——20年后活着,每年领取金额不变,活到100岁领到100岁

- 附加长期护理险可选——达到护理状态额外赔付(后面细说)

直白点说,这种结构就是给「怕自己活太久」和「怕自己走太早」的人同时吃定心丸。保证领20年,解决了「万一走了亏本」的顾虑;终身领取,解决了「人活着钱没了」的风险。

横向对比:同类产品里算什么水平?

拿市面上同类型的三款产品比——假设35岁男性,年交10万,交10年,60岁开始领取:

- A产品(某大型保司):月领约9200元,保证领20年,无附加护理责任

- B产品(某互联网爆款):月领约10500元,保证领至80岁(同为20年),无附加

- 中荷金生有约:月领约9800元,保证领20年,可附加长期护理险

看到没?金生有约的月领金额不是最高的,但也不是最低的。排中间,但它的差异化在附加险上。

它的交费方式灵活,最长可选择30年交费,不仅资金无压力,还能养成强制储蓄的习惯;

保证最少领取20年,无论你身在何方,都有一份持续的关爱;

中荷金生有约还可附加长期护理险,针对一些老年人特定病症,提供无微不至地贴心服务,让你享受一个更优雅、更有尊严的老年生活。

具有保单借款功能,在家庭急需用钱时,可灵活变现!

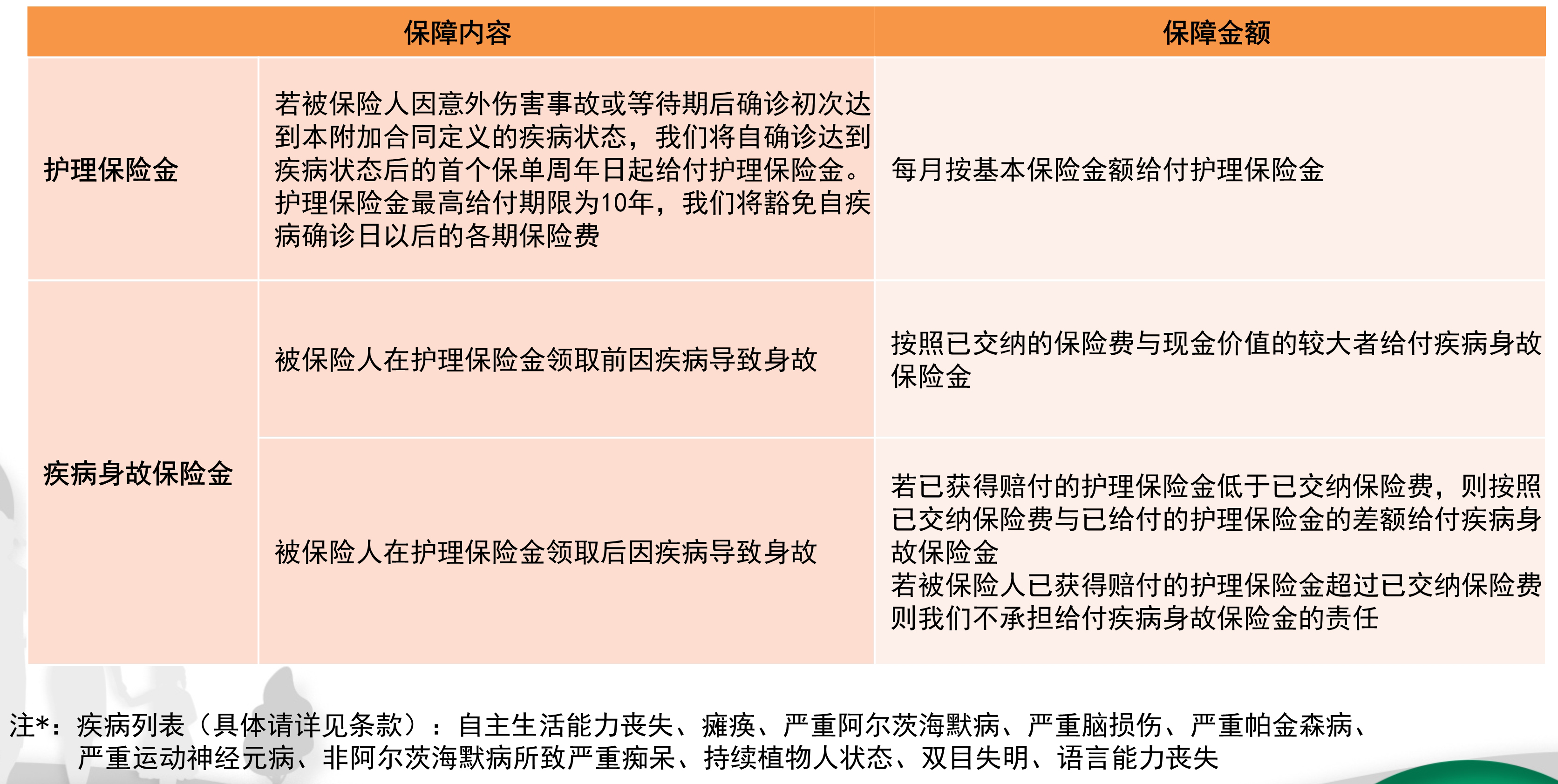

附加长期护理险:是真刚需还是伪命题?

长期护理险这块,很多人觉得「用不上」。但精算数据告诉你:65岁以上老人中,约15%会在某个阶段需要长期护理。北京、上海等大城市,这个比例更高,因为高龄老人更多。

金生有约附加的护理险条款细节:

- 触发条件:日常生活活动(ADL)中至少3项不能独立完成(比如洗澡、穿衣、吃饭等)

- 赔付方式:按月给付护理金,金额为主险保额的某个倍数

- 最长给付期:通常为10年或至合同终止

这笔钱和主险的养老金是叠加的。也就是说,如果你同时领养老金和护理金,每月现金流会明显增加。对于需要请护工或住养老院的老人来说,这可能是救命钱。

但注意一点:附加险的保费是另外算的。我算了下,同样条件下附加护理险,每年保费大约多交15%-20%。要不要加?看你的健康史和家族长寿+慢病史。父亲有心脑血管疾病史、母亲有阿尔茨海默的,建议加。否则可先不加,后续根据健康状况再补。

承保公司背景

中荷人寿保险有限公司是一家极具成长潜质且特色鲜明的合资寿险公司,公司注册资本金26.7亿元,总资产规模231亿元,实现了“规模与效益”“品质与价值”的平衡发展,被行业媒体誉为年度“最具成长性保险公司”“卓越人寿保险公司”“价值经营保险公司”“影响力合资保险公司”。

作为中国加入世界贸易组织后首批获准成立的中外合资寿险公司,中荷人寿由北京银行与法国巴黎保险集团合资经营,业务覆盖环渤海经济圈、中原经济区、长三角经济圈,在大连、北京、辽宁、山东、河南、安徽、天津、上海、江苏、河北等省市设立9家分公司、10家中心支公司共计51家分支机构,为47万客户提供保险保障。

中荷人寿是合资公司,中方是北京银行,外方是法国巴黎保险集团。偿付能力充足率常年200%以上,风险评级A类。在一个极度依赖长期兑付的险种上,公司靠谱是第一道防线。合资公司在产品设计上通常更灵活,条款也更贴近国际标准,这点在长期护理险的触发定义上能看出来——ADL标准比某些国内公司用「医生诊断」要清晰。

适合哪些人买?

长寿者:家族有长寿史,或对自身健康非常自信的人;

新中产:注重养老品质,具备良好养老规划概念的新中产群体;

宝爸宝妈:考虑长远,提前为孩子安排未来,呵护宝贝一生一世;

稳健经营者:考虑利率波动,希望老年时能领取到确定养老金的恶人;

单身一族or丁克主义:保证未来能够永远保持一份潇洒的生活态度。

- 30-45岁中产:年收入30万以上,有房贷车贷,但已经意识到社保养老金替代率只有40%左右。买这个是用缴费期的10年压力,换退休后30年以上的现金流安全感。

- 丁克/独身人士:没有子女可以依靠,养老必须靠自己。保证领20年的设计,起码保证投入不白花;长期护理险的附加责任,弥补了没人照顾的风险。

- 有家族长寿史的人:家里爷爷奶奶活到90+的,你大概率也长寿。终身领取型产品是你的最优解。

- 已经买了增额终身寿的人:增额寿是「存钱罐」,灵活但容易中途被消耗;养老年金是「工资卡」,强制按月派发。两者不冲突,甚至建议组合配置。

不推荐给谁?

- 60岁以上临近退休的——缴费时间短,杠杆低,不如直接买即期年金或存大额存单

- 年收入低于15万的——养老险是长期支出,短期缴费压力会影响生活质量,不如先做好医疗和重疾保障

购买前必须盯死的三个条款细节

第一条:看现金价值表。很多产品前10年现金价值极低,退保等于血亏。金生有约的现金价值增长相对匀速,第8年左右超过已交保费。但如果你可能在60岁前急用钱,这产品不适合。

第二条:看领取年龄能否调整。有些产品允许在首次领取前变更领取年龄(比如从60岁延到65岁)。金生有约支持这项操作,灵活性不错,适合对未来退休年龄不确定的人。

第三条:看保证领取期内的身故赔付方式。「保证领20年」不等于「保证给20年总额」,要看条款写的是「剩余养老金折现赔付」还是「按剩余领取次数赔付」。前者可能打折,后者更优。金生有约用的是后者,更厚道。

怎么组合买更划算?

养老险不是孤立买的。我建议的保险组合思路是:

- 底层:社保养老金(必须交,但别指望全覆盖)

- 中层:养老年金(覆盖日常开销,比如每月5000-8000元)

- 顶层:重疾+医疗(覆盖大病风险,防止养老储备被击穿)

至于保险怎么买的优先级,我的排序永远是:医疗险/重疾险 > 寿险 > 年金险。别在没做足健康保障前,先砸几百万进养老险。身体垮了,养老金就成了医院的钱。

最后说一嘴今年的趋势

2025年监管对长期护理险和保证领取年限的调整窗口还没关。有些公司已经开始缩短保证领取期(从20年缩到15年),或者降低护理险的赔付倍数。如果你近期有配置计划,别等「更优的产品」——利率下行周期里,锁住当前3.5%甚至3.0%的定价利率,比等一个虚无缥缈的4%产品要实在。

养老保险规划从来不是买最贵的,也不是买最便宜的,是买「你确定能持续缴费、且刚好覆盖你退休后每月硬性开销」的。多做几步测算:你退休后每月房贷/房租、物业、水电、吃饭、医药,加起来要多少?然后倒算你需要多少保额。

至于要不要加长期护理险——要我说,看你怕不怕「瘫着活」。怕就加,不怕就不加。反正条款里已经写得很清楚:ADL三项不达标才赔,不是随便摔一跤就能拿钱。就这么简单。