上个月,同事老张突然问我:你买了啥保险?

他刚结婚,老婆催他买保险,说万一出点事,房贷谁还。他翻了一堆文章,越看越晕——年金险、增额终身寿、分红险……每篇都说自家产品好。

我说你别急,先回答我一个问题:你买保险,最怕什么?

最怕钱交了,出事赔不了。其次怕钱被套住,急用时拿不出来。最怕的是——买了也不知道对不对,十年后才发现买亏了。

老张点头如捣蒜。我翻开电脑,给他看了张表。

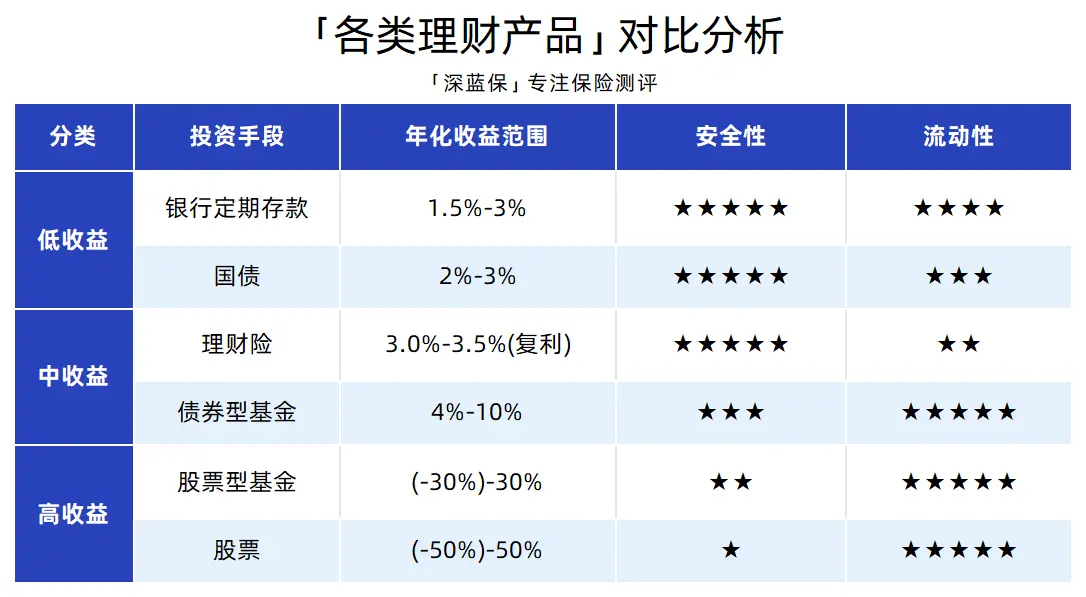

这张表对比了6种常见的理财工具——银行存款、国债、基金、股票、年金险、增额终身寿。我做了十几年理赔,见过太多人把钱放错地方。比如有个客户,2019年把50万全投进P2P,现在还在维权。另一个阿姨,2017年买了份万能险,以为能灵活取用,结果前五年退保亏了30%本金。

所以我的建议是:理财工具没有绝对好坏,关键看你的钱什么时候要用。

定期存款:胜在安全,但收益最低

国债:利息稍微高一些,但发行数量有限,很难抢到

基金:收益不错,但安全性差

股票:高风险 高收益

储蓄型保险:复利计算 安全且稳定 最适合普通人

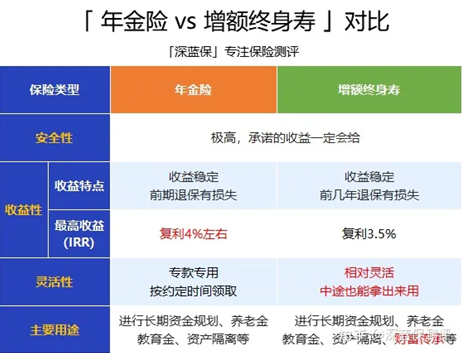

年金险和增额寿,到底差在哪?

很多人觉得这俩差不多——都是保险,都能存钱。但用起来,差别大了去了。

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、”单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

简单说:年金险像“定时发工资”,增额寿像“私房钱”。

年金险:你存一笔钱,保险公司从某个年龄开始,每年固定打钱给你,活多久发多久。增额寿:你的钱在保单里按复利增长,想什么时候取、取多少,自己说了算。

三个真实场景,算笔账你就懂了

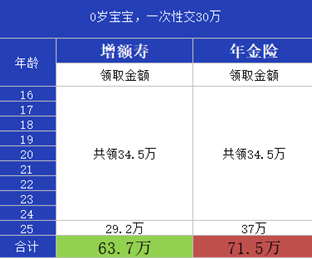

场景一:给孩子存教育金。

我算过一笔账:0岁宝宝,一次性交30万。

买年金险:孩子16到24岁,每年领近4万,25岁一次性拿回37万2,总计71.5万。

买增额寿:同样时间段,通过减保+退保,总计拿回63.7万。

同样30万,年金险多赚了8万块。

如果你想知道按照自己的预算买教育金,具体收益是多少,可以免费测一测↓↓

场景二:给自己规划养老。

30岁,一次性交20万。30到60岁,增额寿的现金价值更高,你想提前退休、旅游、换房,随时可以取。但从60岁开始,年金险的优势就出来了:活到85岁,增额寿账户被领空了,而年金险还每年给你发钱,直到闭眼。

如果你想知道按照自己的预算买养老金,具体收益是多少,可以免费测一测↓↓

场景三:当个灵活的小金库。

如果你只想存一笔钱,但不确定未来什么时候用——比如计划45岁提前退休,或者给孩子的婚嫁金——那增额寿更适合你。它关在里面复利增值,需要时减保取现,不用时就继续涨。

产品怎么选?我踩过的坑,你别踩

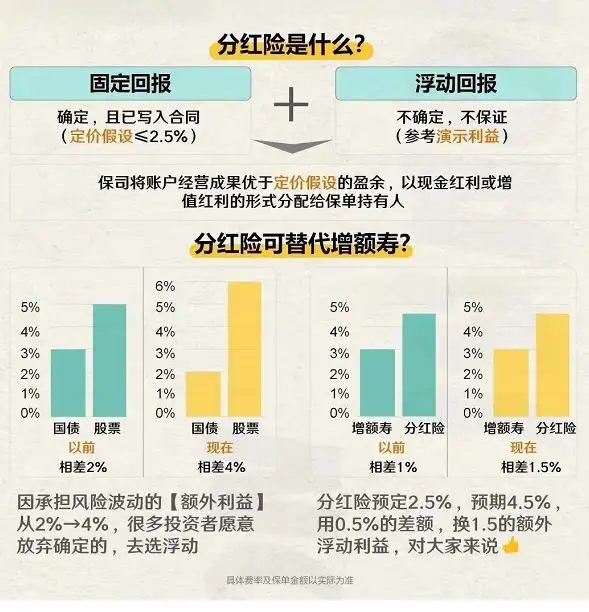

市面上的理财险五花八门,最容易踩的坑是:买了分红险、万能险,以为收益很高,结果发现“演示收益”不等于“保证收益”。

我有个客户,2018年买了一份分红险,业务员说年化能到5%。去年我帮他算,实际只有2.1%——分红部分每年都达不到演示水平。所以我的建议是:如果追求确定性,就选保证收益写进合同的产品。

想要直接看结论的朋友,可以点击下方卡片,了解目前市面上高收益的储蓄险,还可免费测算收益↓↓

增额寿怎么挑?看三点

现在的固收型增额寿已经下架,新出的分红型增额寿,评测标准很简单:

- 保证收益:白纸黑字的,越高越好。

- 预期收益:保证+分红演示,但别迷信。

- 分红实现率:看公司历史数据,100%实现的才靠谱。

我评测了目前市场上十几款,挑出4款各有特点的:

① 一生中意尊享版:综合实力最强

中意人寿出品,保证收益接近1.8%,加分红演示能到3.1%。中石油和欧洲第三保险集团合资,风险评级AA级,今年累计投资收益率8.46%。过去上百次分红,实现率全部100%。还有第二投保人、年金转换功能。

② 福满盈3.0:分红方式灵活

可以选择每年拿现金,或者放保险公司生息,或者分红再投入。长期收益能到3.18%。但注意:分红再投入方式,以后减保只能一次性取,介意的话选第一种。

③ 传世瑞盈B款:分红信心足

保证收益只有1.2%,但演示分红高达3.77%。这家公司从2009年至今,所有产品分红实现率都是100%,今年还突破了监管限高。风险评级AAA,近3年投资收益率行业前列。

④ 悦享盈佳2.0:确定性强

保证收益1.81%,分红演示2.85%。中邮人寿,保费营收全国第五,中国邮政+友邦保险合资,今年投资收益率7.88%。

年金险怎么挑?记住两个重点

- 第一,选终身领取的。长寿时代,活到100岁也不怕没钱花。

- 第二,选收益高的。主要看生存总利益和IRR。

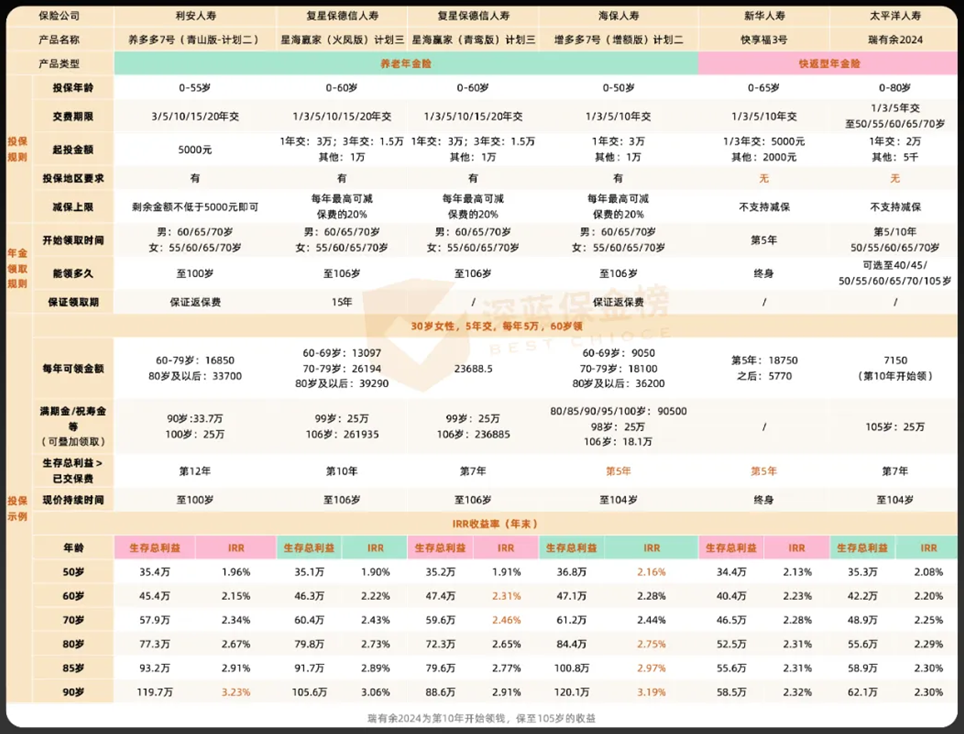

我评测了当前最优秀的几款:

① 星海赢家(青鸾/火凤):灵活选择,综合收益高

复星保德信人寿承保。青鸾版计划三:交25万,60岁开始每年领近2.4万,终身有现金价值。火凤版计划三:前期领少点,70岁后反超,长期收益更高。

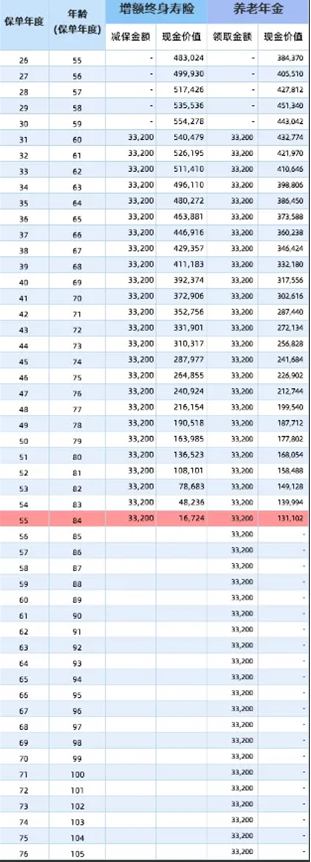

② 养多多7号(青山版-计划二):80岁后领钱多

80岁前领得少,80岁后多领。90岁还一次性领33.7万,收益率3.2%。

③ 增多多7号(增额版):兼顾养老和灵活

既能每年领养老金,现金价值还像增额寿一样增长。5年交,保费交完当年现价就超过已交保费,后期减保灵活。

④ 快享福3号:第5年开始领钱

新华人寿承保,第5年就能领钱,现金价值一直保持在25万左右。相当于本金不动,每年领5770元年金。复利约2.3%。

⑤ 瑞有余2024:领钱计划灵活

太平洋人寿承保,可以选择第5年或六七十岁开始领,还能选领多久。满期返还全部保费。

如果你想知道按照自己的预算买年金险,具体收益是多少,可以免费测一测↓↓

最后说几句

老张看完表格,沉默了一会儿:“那到底买哪个?”

我说:别把鸡蛋放一个篮子里。如果你10年内要用钱,优先增额寿。如果你是为了养老,必须年金险。如果你不确定,两个各买一半。

另外提醒一句:买保险前,先把定期寿险配好。我一个理赔案例,客户买了30万增额寿,没买定期寿险,结果猝死,30万只赔了1.05倍保费——因为增额寿的身故赔付在前几年基本等于保费。而如果他买了100万定期寿险,家人能拿到100万。

所以我的顺序是:先配够寿险保额(定期寿险+意外险),再考虑理财险。

如果你也想找我帮忙看看方案,可以后台留言“寿险推荐”。我每天都会看,帮你挑最合适的。

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!