我以前一直觉得,医保就是个住院用的东西。每次去社康看个感冒,刷完卡自己还要掏两三百,心里就想:这医保到底保了个啥?直到今年年初,我爸妈同时查出高血压和糖尿病,每个月光买药就要花掉小一千块,我才开始认真琢磨这事。结果发现,原来是我自己一直搞错了——医保门诊报销,根本不是我以为的那样。其实,只要办对了手续、选对了医院,慢性病门诊一年能省下好几千,甚至上万块钱。

一个真实的踩坑故事

先说说我自己的经历吧。我爸今年55岁,确诊高血压后,医生让他长期吃降压药。头两个月,他都是直接去药店买,一个月大概花400多。我妈糖尿病,光胰岛素和降糖药一个月就600多。两个人加起来,一年光药费就得上万。我跟朋友吐槽,朋友问:办门特了吗?我一脸懵:啥是门特?

后来才知道,医保有个专门针对慢性病和特殊病的门诊报销政策,叫“门诊慢性病”或“门诊特殊病”(简称门慢、门特)。只要符合病种范围,去定点医院开药可以报销50%到90%。我当时一拍大腿:这玩意儿我们完全不知道啊!

赶紧带着爸妈的材料去三甲医院办。拿申请表、找医生签字、提交审核,前后跑了三趟,等了五天,终于办下来了。从那以后,我爸每个月400多的降压药,医保能报300多,自己只掏不到100块。我妈的胰岛素和降糖药,报销比例更高,直接省了一半。一年下来,光药费就省了将近8000块。你说这笔钱省得值不值?

所以,如果你家里也有长期吃药的慢性病人,千万别像我一样后知后觉。今天我就把自己整理的门诊报销经验,掰开揉碎了讲给你听。

医保的钱到底花在哪儿了

先搞明白一件事:我们每个月交的医保钱,去了哪里?简单说,分两个池子。

- 个人账户:你工资里扣的那部分,会划进你的医保卡,平时去药店买药、看门诊刷的就是它。相当于自己的钱,花完了就得自费。

- 统筹账户:单位交的那部分进了这个大池子,国家统一管着,专门用来报销住院、大病和门诊慢性病的费用。说白了,这是一笔大家凑的“互助金”,谁生病了谁用。

很多人以为只要交了医保,看门诊就能报销,其实不一定。不同城市政策差很多,我整理了部分城市的职工医保门诊报销规则,你看一眼就明白了。

比如北京,门诊得超过1800元才能报销,感冒发烧一般花个两三百,根本到不了起付线。像武汉、成都、长沙这些城市,干脆不报销普通门诊。所以,小病小痛去三甲医院,基本还是自费。

但慢性病就不一样了。你得了高血压、糖尿病,每月都去拿药,一年下来少说几千块,这钱完全符合医保的报销门槛。关键是你得先去办个“门特认定”。

慢性病怎么报销更多?记住这两招

第一招:小病去小医院,报销比例更高。医院分三个等级:一级(社康、卫生所)、二级(区医院)、三级(三甲)。级别越低,起付线越低,报销比例越高。以广州职工医保为例,去社康看门诊能报80%,去三甲最多报55%。所以,感冒发烧、开点常规药,直接去家附近的社康,省时又省钱。

第二招:办好门特认定,一年省下大几千。这才是重头戏。医保除了报销普通门诊,还能报销两类特殊疾病的门诊费用:

- 门诊慢性病:高血压、糖尿病、支气管哮喘、类风湿关节炎等,需要长期吃药但不用住院的病。

- 门诊特殊病:癌症放化疗、慢性乙型肝炎、尿毒症透析等,治疗周期长、费用高的病。

只要在医保目录内的药,可以报销50%-90%。我拿深圳二档医保举个例子:老王有冠心病,每月门诊药费500元。办门特认定后,签约家庭医生,报销80%,也就是400元,一年省4800元。没办的话,一年只能报1000块,自己多掏好几千。

各地区的报销比例和额度不一样,但整体算下来,办了这个手续,慢性病家庭一年至少能省几千块。具体能省多少,可以打当地社保局电话(区号+12333)问一下。

门特怎么办理?手把手教你

这个手续其实不复杂,只要参加了医保(职工医保或居民医保都行),带上材料去医院办就行。我整理了一下基本流程:

- 领申请表:去三甲医院的“门特”窗口或者医保办,拿一张《门诊特殊病种认定申请表》。

- 挂号就诊:找专科医生审核资料。医生会看你的诊断证明、检查报告,有时可能让你现场做个检查,然后签字确认。

- 提交审核:把填好的表交给医院,医院会统一提交给医保局审核。一般3-5个工作日出结果,可以在当地医保局网站或微信公众号查进度。

- 领认定表:办理成功后,有的地方会邮寄认定表到家,有的要自己去医院领一张“门特诊疗卡”。具体看当地政策。

需要带的材料:身份证或社保卡、疾病诊断证明、相关的检查检验报告(比如血压记录单、血糖检测单、CT报告等)。建议去之前先打电话问一下医院,确认需要哪些材料,免得白跑一趟。

办理成功之后,每次去定点医院看病、开药,结算时出示认定表,刷社保卡就直接报销了。要注意的是,去药店买药一般不报销,必须去指定的定点医疗机构。

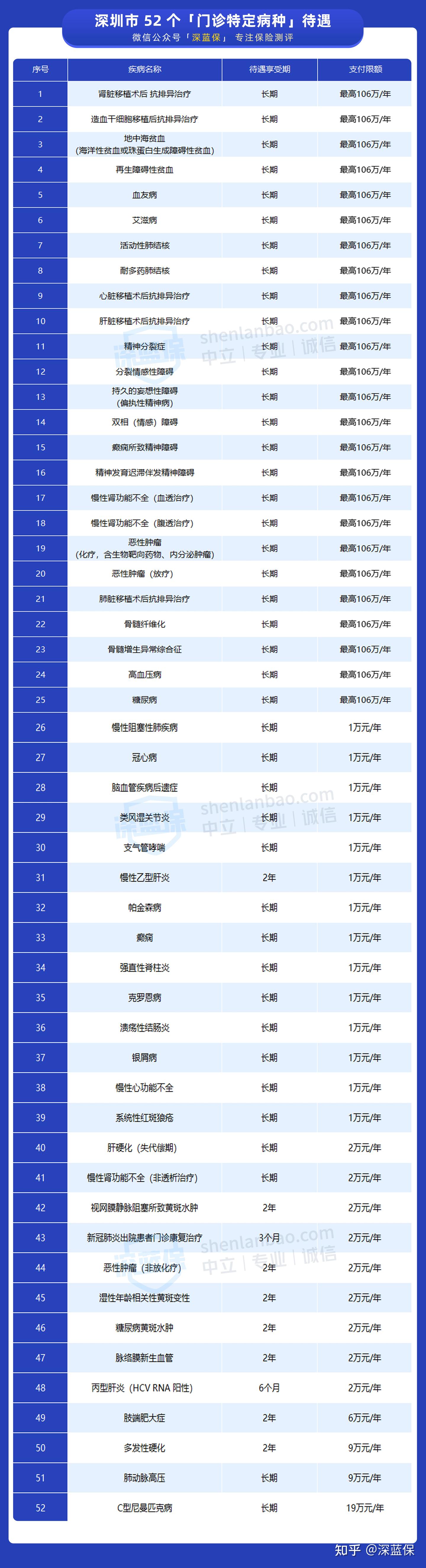

哪些病能办门特?快看看你家有没

很多病其实都符合条件,但很多人不知道。以深圳为例,以下52种疾病可以申请门特待遇:

像高血压病、糖尿病、冠心病、慢性肝炎、类风湿关节炎、恶性肿瘤化疗……这些都在内。全国各地的病种范围不一样,有的是四十多种,有的是五十多种。想知道你当地有哪些,直接打12333或者去医院医保办问,最靠谱。

医保报不了的部分,可以靠保险补上

说句实话,医保虽然有用,但报销范围确实有限。很多进口药、特效药、自费项目,医保目录里没有,就得自己掏钱。比如癌症患者的靶向药,一盒几千块,医保基本不报。所以,对于经济条件允许的人来说,光靠医保是不够的。

我给自己和爸妈做的保险规划,就是在医保基础上,补充了一份百万医疗险。一年几百块钱,就能报销几百万的住院医疗费,真正能转移大额医疗风险。这样万一真生了场大病,不用因为钱的事犯愁。

另外,如果平时门诊小病花得比较多,也可以在买好百万医疗险后,再配一份小额医疗险。这种保险能报销普通门诊费用,一年保费几十块到一百多,适合经常跑医院的人。不过要提醒一句:一定要先把百万医疗险买好,再考虑小额医疗险,别搞反了顺序。

我给自己搭的保险组合是:医保+百万医疗险(主险)+意外险。爸妈年龄大了,有慢性病,百万医疗险不太好买,我就给他们配了当地的惠民保(政府指导的补充医疗险),一年一百来块,也能报销一部分自费药。虽然不如百万医疗险全面,但好歹是个兜底。

最后说几句大实话

很多人(包括以前的我)都觉得,保险就是骗人的,买了也用不上。但当我真的看到爸妈因为办了个门特认定,一年省下8000块药费时,我才意识到:保险规划不是智商税,而是实实在在的省钱工具。医保是基础,但门特认定是省钱大招,商业保险是兜底防线。这三样配齐了,家庭抗风险能力才真正上来。

奉劝各位,别等到生病了才想起研究医保和保险。趁现在身体好、父母还年轻,花点时间把这事办了,比什么都强。如果你也想给自己和家人做一份靠谱的保险配置方案,可以先从医保的门特认定入手,然后再考虑商业保险。一步步来,总比什么都不做要好。