朋友问我借钱买保险,我骂了他一顿

上个月老张打电话过来,支支吾吾说想借两万块钱。我以为他家出了什么事,一问才知道,他想给自己和老婆买重疾险,算下来一年要交一万五,手头实在紧。我当时就火了——保险是给人安全感的东西,不是让你背债的。

老张今年32,在二线城市做销售,月入七八千。他看上的那款产品确实挺好,重疾赔两次、有身故责任、还能保到70岁,但每年一万五的保费,占了他年收入将近20%。我跟他说,你这不是买保障,是买焦虑。

其实类似的情况我在理赔部门见过太多了。有人为了“一步到位”咬牙买了高保费产品,结果第二年交不起钱只能退保,亏了本金还丢了保障。也有人买了便宜的产品出险后被拒赔。保险这事,贵的不一定对,便宜的也不一定坑,关键看你怎么选。

便宜的重疾险,正在悄悄消失

2024年保险预定利率下调后,整个市场都在涨价。以前三四千能买到的基础重疾险,现在普遍涨到五六千。更让人头疼的是,很多高性价比产品要么限地区、要么限额度、要么直接下架。

就拿大家熟悉的达尔文10号来说,性价比是真的高,但瑞华健康失去互联网销售资质后,投保地区缩水到只剩广东和上海。很多中西部地区的朋友想买都买不了。超级玛丽12号也好不到哪去——不含身故版本最长只能20年交,每天还限量卖,很多人吐槽抢不到。含身故版本倒是能30年交了,但价格直接贵了三分之一。

说白了,保险公司也在算账。利率越低,他们的投资回报就越少,只能靠涨价和收紧核保来平衡。这种情况下,想找一款不捆绑身故、价格合理、全国都能买的重疾险,真得花点功夫。

我翻遍了市面上几十款产品,只有这款敢这么干

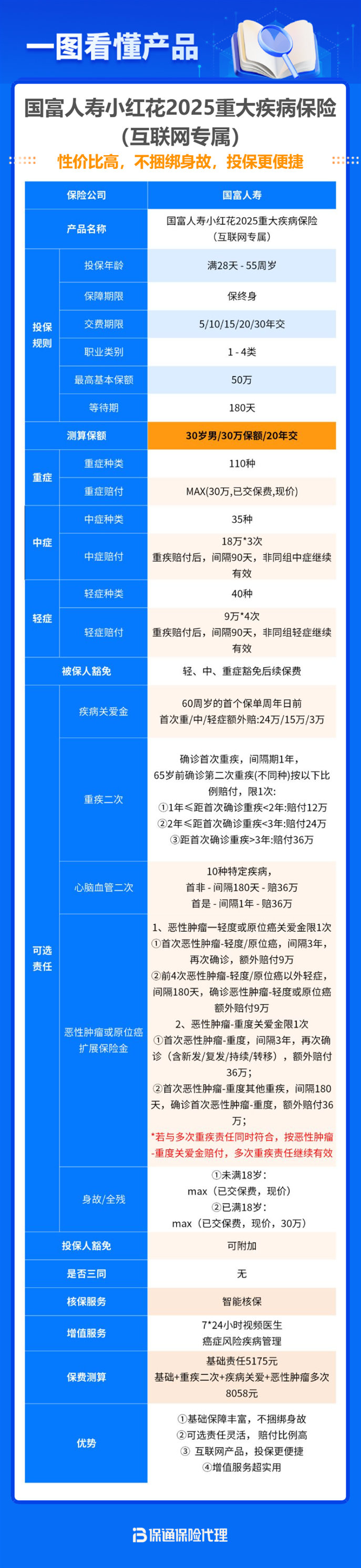

最近保通平台上线了一款新品——国富人寿小红花2025重疾险。说实话,第一眼看到名字我以为又是那种花里胡哨的互联网产品,但仔细看下来,它的设计思路让我这个老理赔人眼前一亮。

它最大的特点就是不捆绑身故。现在的重疾险市场,十个里有八个都强制绑了身故责任。身故责任对保险公司来说利润高,但对消费者来说,等于多了一笔你未必需要的开支。尤其30-40岁这个年龄段,房贷车贷孩子教育都在压着,多花一两千买身故责任,不如把这钱用来提高重疾保额。

国富小红花2025的必选责任就四样:重疾赔1次、轻症赔3次、中症赔2次、豁免保费。其他像身故、重疾二次赔、癌症二次赔、疾病关爱金这些,全部做成可选责任。你想加就加,不想加就省着,完全自己说了算。

算一笔账就清楚了:30岁男性,50万保额,保终身,30年缴费,只买必选责任每年只要6495元。女性更便宜,5840元。跟那些强制捆绑身故的同类型产品比,每年能省2000-3000块,三十年下来就是五六万。这笔钱拿去定投基金不好吗?非要塞给保险公司理财?

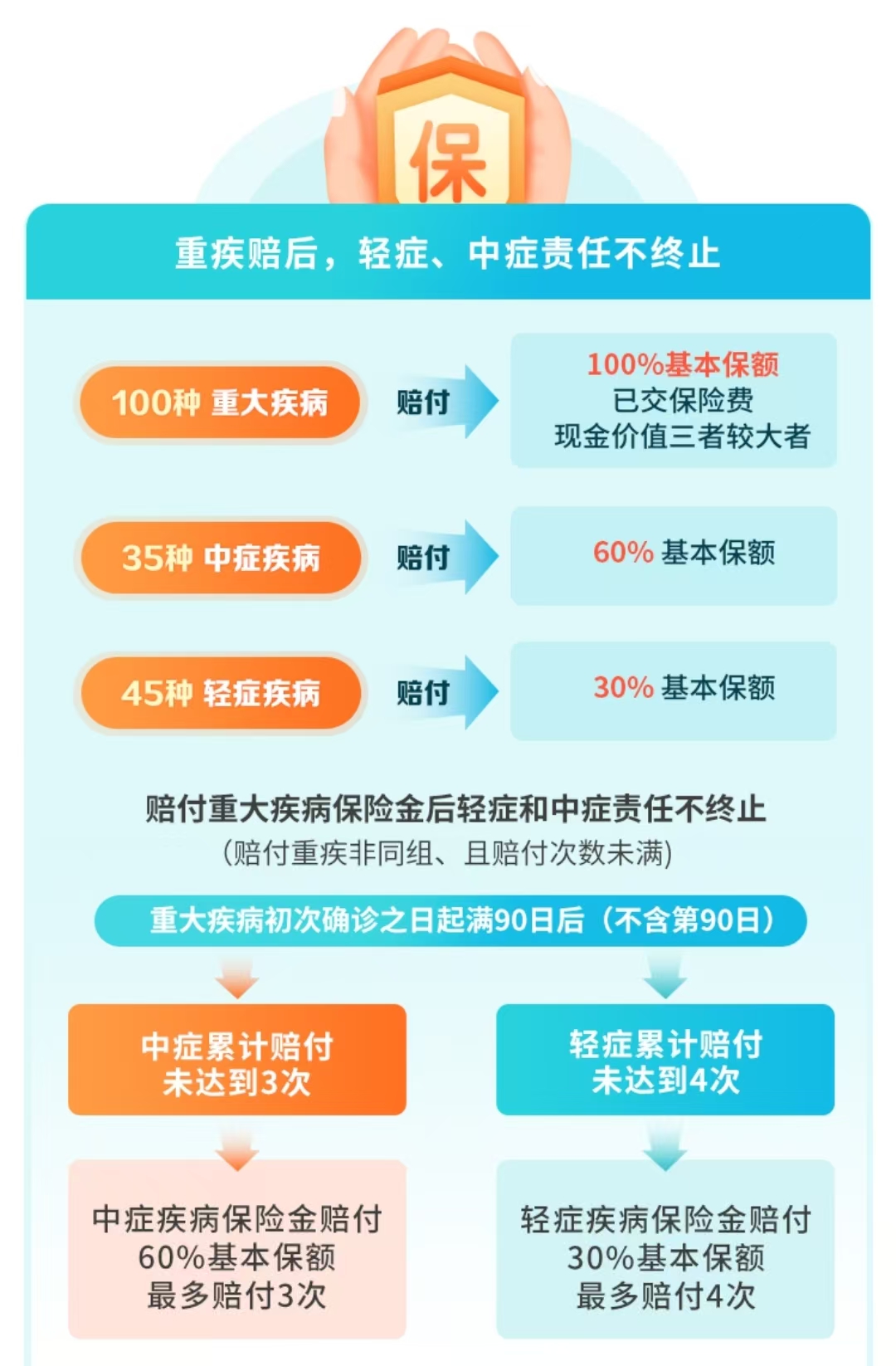

而且它有一个很多重疾险做不到的设计:重疾赔完之后,轻症和中症还能赔。市面上绝大多数重疾险,重疾理赔后轻症责任就终止了。但小红花2025规定,重疾理赔后,非同组的轻症和中症保障仍然有效。举个例子,万一先得了肺癌赔了50万,后面再确诊轻度脑中风,只要不是同组,还能再赔15万。这对那些担心“赔了一次就没了”的人来说,是个实打实的加分项。

全国都能买,核保还放宽了

去年我帮一个新疆的朋友看保险,他看上一款产品,结果打开投保页面,投保地区列表里只有北上广深加上江浙两省。他气得在微信里连发好几个暴躁表情包。互联网保险都2025年了,还有这种地域歧视,确实让人无语。

国富小红花2025是纯正互联网产品,没有投保地区限制,全国都能买。这对那些生活在非一线城市、甚至偏远地区的朋友是个好消息。不用再眼巴巴看着别人买好产品自己只能干瞪眼。

核保方面也是它的一大亮点。现在很多重疾险对健康告知抓得很严,甲状腺结节、乳腺结节、脂肪肝这些常见小毛病,动辄就除外责任或者加费承保。小红花2025支持智能核保和人工核保,而且为了开门红,最近还限时放宽了部分疾病的审核尺度。如果你因为健康问题被其他产品拒之门外,可以试试这款。

附加责任怎么选,我来说点大实话

说完了必选责任,再聊聊它那几个可选责任。很多人一看到可选项多就发懵,不知道该加哪个不该加哪个。我根据自己这五年的理赔经验,给你一个最实在的建议。

重疾二次赔:建议加上,就两三百块

小红花2025的重疾二次赔设计得很聪明。为了把价格压下来,它只保65岁前的第二次重疾,而且按间隔期阶梯赔付——满1年赔40%,满2年赔80%,满3年赔120%。虽然理赔门槛比那些保终身的二次赔高,但一年才多花两三百块,性价比极高。我见过太多得了癌症第一次赔了,结果过了几年又复发的案例,有这一层保障,心里踏实很多。

疾病关爱金:预算允许的话,强烈建议加

这个责任简单说就是60岁前得重疾、中症、轻症,保险公司多赔你一笔钱。具体比例是重疾额外赔80%,中症额外赔50%,轻症额外赔10%。也就是说,买50万保额,60岁前确诊癌症,一次性赔90万。这个杠杆太恐怖了,等于用几百块的钱买到几十万的额外保障。

市面上其他同类产品,中症额外赔普遍只有30%,轻症甚至没有。小红花2025在这块确实做到了市场第一梯队。

除了这两项,还有癌症二次赔、心脑血管二次赔、投保人豁免等可选责任。我的建议是:预算有限的,先把必选责任加上重疾二次赔和疾病关爱金,这是性价比最高的组合;预算宽裕的,再把癌症二次和心脑血管二次加上,毕竟癌症和心脑血管疾病是理赔率最高的两大病种。

癌症二次赔:除了恶性肿瘤-重度之外,把轻度恶性肿瘤和原位癌也加入了二次赔行列,获赔的机会更大,有癌症家族史的最好附加上,提升癌症的保障力度!

特定心脑血管疾病二次赔:有心脑血管疾病史的可以考虑附加上,初次罹患其他疾病,二次得特定心脑血管疾病,间隔180天可获赔120%保额,初次为特定心脑血管疾病,满1年后再次确诊,可以获赔120%保额。

身故或全残保险金:选上之后,一生没得重大疾病,直接身故了,也可以一次性获赔保额。预算充足建议选上,保障更全面,若没选,可以另外补充一份定期寿险,弥补保障漏洞。

投保人豁免保险:父母给孩子投保时建议附加上,支付保费的家长,首次确诊重疾、轻症、中症或身故全残,豁免未交保费,孩子保障依旧有效!

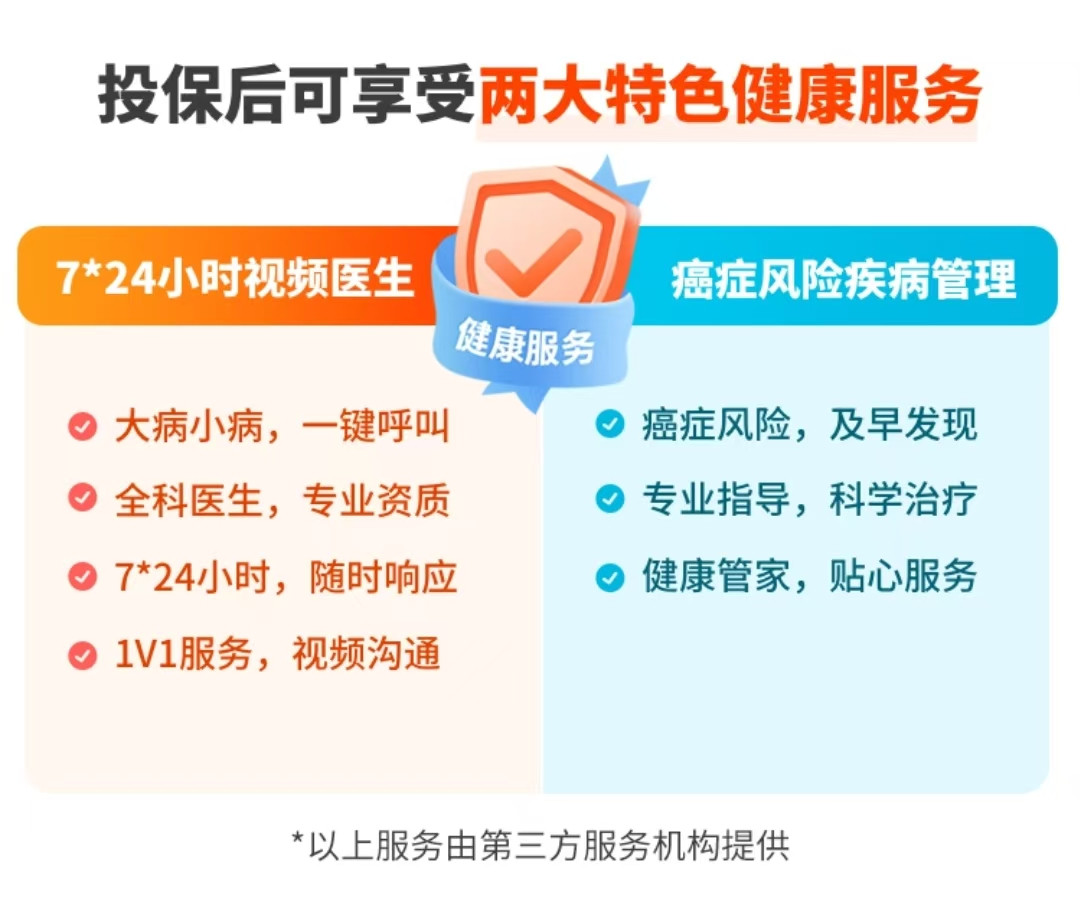

别忘了,它还能免费给你配个“家庭医生”

最后说说增值服务。很多人觉得增值服务是噱头,但小红花2025提供的两项服务确实实用。一个是7×24小时视频医生,孩子半夜发烧、老人突然不舒服,不用急着跑医院,直接拨打视频医生,几分钟内就有专业医生指导你怎么处理。另一个是癌症风险疾病管理,能帮你做癌症早期筛查,早发现早治疗。

我认识一个理赔客户,平时身体很好,就是通过保险公司的健康管理服务做了个体检,查出了早期胃癌。因为发现得早,手术很成功,现在活蹦乱跳的。保险不只是赔钱,能帮你守住健康才是真的。

买保险,别把自己搞得太苦

保险圈有个怪现象:保险公司拼了命让你买贵的产品,代理人拼了命让你加各种责任。但很少有人告诉你,保险的本质是风险转移,不是资产配置。你不需要把一辈子的保障都押在一张保单上。生活本身就是不断变化的过程,收入会涨,需求会变,保险也一样,可以慢慢配,逐步升级。

国富小红花2025这个产品的出现,让我看到互联网重疾险正在回归初心——用最低的成本,解决最核心的保障问题。它不完美,比如重疾二次赔只保到65岁,身故责任可选但不强制,但这恰恰是它最聪明的地方:让每个人都买得起,让每分钱都花在刀刃上。

如果你现在预算有限,但又想给自己或家人买一份扎实的重疾保障,国富小红花2025值得认真考虑。最低每年五千出头,就能撬动50万的保障杠杆。别等到身体出了状况才想起买保险,那时候你连核保的机会都没有了。