上周有个朋友火急火燎找到我,说她妈妈查出乳腺癌,想起之前买过一份重疾险,赶紧翻出保单去理赔。结果保险公司拒赔了,理由是投保时隐瞒了甲状腺结节病史。

她妈妈当时是业务员上门推销,健康告知那几页纸,业务员说“都填否就行,过了两年就能赔”,老人家稀里糊涂签了字。现在几十万的手术费、化疗费全得自己掏,保险白买了。

我在保险公司理赔部门干了5年,见惯了这种因为健康告知翻车的案例。今天不扯虚的,用真实理赔员视角,把健康告知那些坑、怎么绕过去、实在不行怎么补救,一次给你说明白。

先看看你踩了哪个坑

健康告知就几百字,但普通人读完要么懵、要么乱填。我总结出三种典型病,你看看自己中招没。

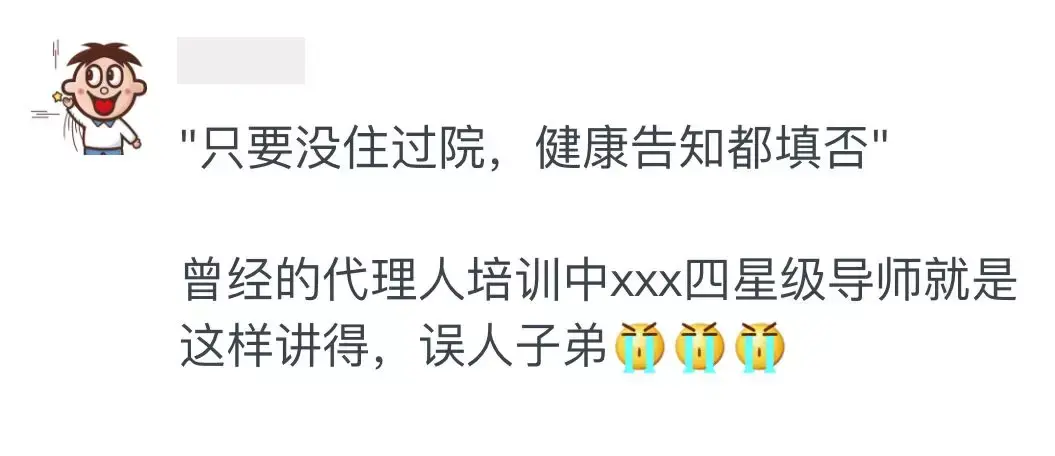

病一:没住院=没问题?

很多业务员培训时就教:只要没住过院,健康告知全填否。这简直是埋雷。保险公司的调查手段多得超乎你想象,住院记录、门诊记录、体检中心报告,只要想查,都能翻出来。

我经办过一个案子,客户因为“慢性胃炎”门诊开药被记录,投保时没告知,后来查出胃癌被拒赔。胃病和胃癌有没有关系另说,但人家抓住你没如实告知这个把柄,你一点办法没有。

病二:能跑能跳=健康?

有些人心大,觉得自己能吃能睡,健康告知看都不看直接签名。过了一段时间翻开体检报告,甲状腺结节、乙肝病毒携带、血压偏高……这些医生眼里“问题不大”的小毛病,在保险公司眼里可都是大事。

我见过最冤的一个客户,单位体检发现“甲状腺结节TI-RADS 3级”,医生说观察就行,他没当回事。投保重疾险时没告知,第二年查出甲状腺癌,赔了十几万。但保险公司查到他之前的体检报告,直接拒赔并解除合同,理由是“未如实告知”。

病三:怕赔不了,把所有病史都写上去

有些朋友为了“保险”点,把几年前感冒发烧、意外擦伤,甚至自己瞎猜的“头晕”“乏力”都写上去。核保员看到这些,要么让你去复查,要么直接延期。本来能正常承保的,反而因为过度告知买不了。

我处理过一个真实案例:客户把“偶发头痛”写进健康告知,核保员要求提供近3年所有就诊记录和脑部CT。客户嫌麻烦,最后没买成。其实只要不问,根本不用提。

健康告知到底怎么填?记住三招就够了

外行人填健康告知容易踩坑,但内行人的方法其实很简单。

第一招:有问有答,没问别说

大陆保险实行的是“有限告知”,意思就是保险公司问什么你答什么,没问的不用提。这是《保险法》第十六条明确规定的。

举个例子:某款定寿的健康告知问“被保人是否有肝硬化?”哪怕你是乙肝病毒携带、小三阳、大三阳,只要不是肝硬化,都不需要告知。问了再说,不问打死不说。

第二招:看清楚时间范围

健康告知里的病史都是有时间限制的。比如“被保人过去1年内是否因疾病接受过治疗?”如果你是2年前因为肺炎住过院,那就不用告知。但如果是“是否曾经住院接受治疗?”,那不管10年前还是30年前,都得如实说。

我见过一个客户,5年前因为“急性阑尾炎”手术,买保险时发现健康告知问的是“过去2年内是否有住院”,他直接填“否”,完全没问题。

第三招:拿病历对着填

填健康告知前,把你所有的病历、体检报告翻出来,一条一条核对。别凭记忆填,因为很多“小问题”你可能早忘了。保险公司理赔时也是根据病历记录来查的,你填的没问题,理赔才顺利。

我在理赔部有个同事,每次给自己买保险前,都会把近5年的体检报告看一遍,把有异常的指标标出来,对着健康告知一条条过。这种做法值得学。

不符合健康告知?这两个方法能救你

现代人谁还没点小毛病?甲状腺结节、乳腺结节、脂肪肝、血压偏高……医生说没事,但健康告知过不了。怎么办?两个方法。

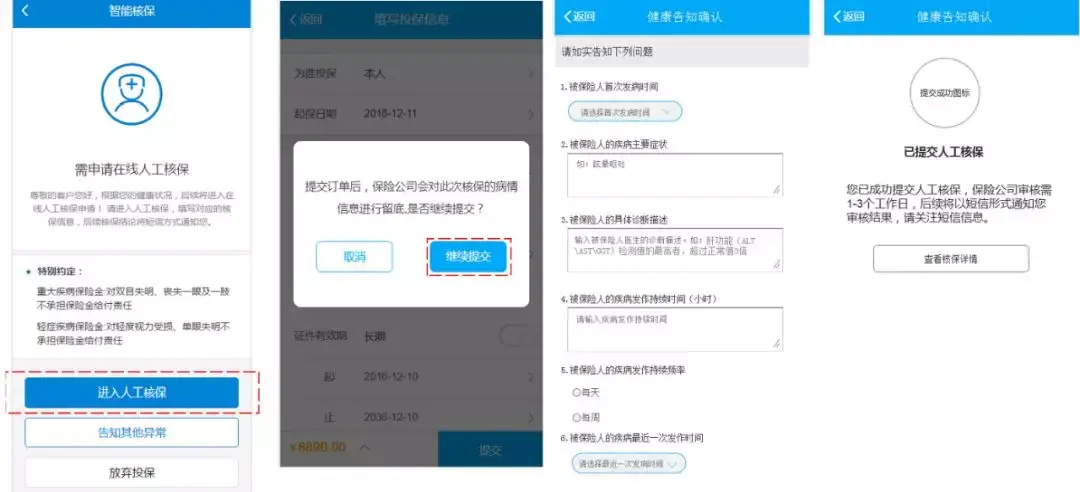

方法一:智能核保

这是最省事的办法。你只需要在投保页面点“智能核保”,回答几道问题,马上就知道能不能买、用什么条件买。而且智能核保不用填身份证号,就算没通过,也不会留下拒保记录,不影响你买其他保险。

比如甲状腺结节TI-RADS 2级,用某款重疾险的智能核保,回答“近半年超声分级1-2级,无淋巴结肿大”,结果就可以正常承保。方便得很。

但智能核保不是万能的,一些复杂疾病(比如肺结节、糖尿病)它处理不了,就得走人工核保。

方法二:人工核保

线上产品的人工核保流程很简单:在投保页面找“预约顾问”或“在线客服”,发邮件上传病历报告就行。保险公司1-3个工作日内会短信告诉你结果。

这里有个技巧:不同保险公司的核保标准不一样,这家拒了不代表另一家也拒。你可以同时向3-5家公司申请人工核保,从通过的里面选最优的。

我认识一个客户,肺结节3mm,线下找了三家公司,一家拒保、一家延期、一家除外(肺部相关疾病不赔)。最后选了除外的那家,至少还能保其他疾病。总比买不了强。

另外提醒一下,人工核保会留下记录。如果被一家公司拒保,下次买保险时,有些健康告知会问“是否曾被其他保险公司拒保、延期、加费或除外”。这种时候,你得如实回答。所以不建议毫无准备地去人工核保,最好先用智能核保筛一遍。

熬过两年就一定赔?那是最大的忽悠

相信很多人听过这种说法:“买保险时健康告知随便填,只要过了两年,《保险法》规定保险公司必须赔。”这话只对了一半。

《保险法》第十六条确实有这么一条:

投保人有义务如实告知健康情况,否则保险公司有权解除合同。但合同成立 2 年后,保险公司不得解除合同,如果出险,应当理赔。

但实际操作中,过了两年仍然被拒赔的案子多如牛毛。法院判决的核心是“是否故意隐瞒”。如果调查发现你投保时明知自己有病却故意不告知,法院会支持保险公司拒赔。

我搜过中国裁判文书网,有个案子非常典型:

王某在 2009 年投保了重疾险,2013 年申请“终末期肾病”理赔。但保险公司经过调查,发现王某在投保前就已经确诊“慢性肾衰竭尿毒症期”,于是发出了拒赔通知…

王某投保时隐瞒了甲状腺结节病史,后来确诊甲状腺癌。虽然已经过了四年(超过两年),但法院认定是“故意未如实告知”,最终维持了拒赔结论。

所以,“两年不可抗辩”不是免死金牌。该告知的没告知,无论过了多少年,保险公司都有可能拒赔。尤其是一些明显的大病、慢性病,法院更倾向于保护保险公司。

常见问题问答

问:投保后才发现没如实告知,能补救吗?

能。联系你的保险代理人或保险公司客服,申请“补充告知”。如果没告知的是普通感冒发烧,不会影响承保。但如果是结节、高血压这种,补充告知后可能会被除外、加费甚至解除合同。

我的建议是:如果已经过了2年,且没告知的疾病跟未来要理赔的疾病没有直接关联(比如隐瞒了“脂肪肝”后来得的是“甲状腺癌”),可以赌一把不补充告知。但如果是明显相关的(比如隐瞒了“肝功能异常”后来得“肝癌”),最好去补充告知。

问:买保险前要不要先去体检?

别去。现在没病,体检说不定查出几个结节、囊肿,反而给自己找麻烦。根据现有的病历资料来告知就行,保险公司理赔也是看投保前的记录。你体检出问题,反倒增加了投保难度。

我有个朋友,本来身体好好的,非要体检再去买保险。结果查出“甲状腺结节TI-RADS 3级”,直接导致重疾险除外甲状腺癌责任。要是不体检,他原本可以标准体承保的。

比健康告知更重要的,是保险规划

健康告知只是买保险的第一步。真正让理赔顺利的,是你在买之前就做好的保险规划。

我见过太多人,买保险时只关心“赔多少”“保多久”,却忽略了“什么情况能赔”“什么情况不能赔”。结果真到用时,发现自己买的是“裸险”——得了大病不赔、意外受伤不赔、住院不赔。

所以,在填健康告知之前,先想想你买保险是为了解决什么问题。是怕得大病没钱治?还是怕意外发生家人没保障?不同需求对应的产品完全不同。

比如,家庭保险规划里,重疾险+医疗险是标配,但如果你预算有限,优先买医疗险更实用。医疗险报销住院费用,杠杆更高。

别让健康告知成为你理赔的绊脚石,也别让错误的保险规划成为你家庭的负担。认真填好健康告知,才能让保险真正发挥作用。