上个月我妈突然问我,她那份买了3年的医疗险,万一以后停售了怎么办。我愣了一下,说产品条款里写明是6年保证续保,6年后不好说。她叹了口气,说隔壁王阿姨买的那个终身重疾险,好歹不用担心续保问题。我当时心里就咯噔一下,是啊,医疗险要是停了,我这当女儿的真能心安吗?结果不到一个月,银保监会就放了个大招,终身续保的医疗险真的来了!

上周六,支付宝突然上线了一款叫“好医保终身防癌医疗险”的产品,由人保健康承保。说白了就是防癌医疗险的终极版——保一辈子。以前咱们买的医疗险,最长也就保6年,6年后产品停售就得重新找下家。万一这6年里生过病,很可能就买不了新的了。现在这个好医保直接把续保写进合同,终身有效,理赔过也能续。这不就是咱们一直想要的吗?

不过,好东西真就那么香吗?我今天就拆开看看,顺便对比几款同类产品,帮你算算到底值不值得买。

第一款:好医保终身防癌医疗险——真的天花板?

先看保障内容。我直接说重点,免得你们被保险公司的宣传稿绕晕:

- 核心保障:癌症医疗费用报销,包括住院、特殊门诊、门诊手术、外购药(84种特效药,每季度更新)、质子重离子治疗。年度报销上限400万,终身累计最高可以到500万。

- 续保:终身保证续保。只要你按时交费,保险公司不能因为产品停售或者你理赔过就拒保。注意,是合同里写死了的“保证续保”,不是口头承诺。

- 价格:可调。保险公司有权根据整体赔付情况调整费率,但不能针对单个投保人涨价。调价有严格限制,触发条件包括赔付率过高或公司亏损等。

- 限制:只有在指定的57家医院治疗才能100%报销,否则只能报90%。

我把它的保障数据整理了一下:

坦白讲,这个保终身的噱头确实诱人。但别急着下单,我先说说它的三个硬伤:

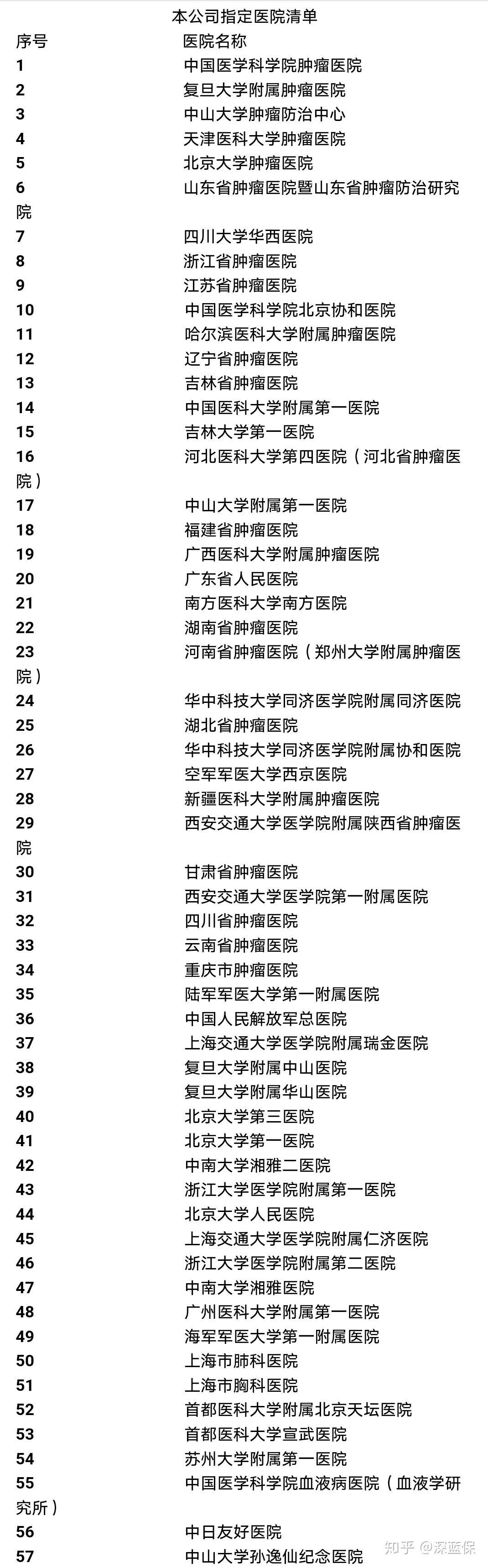

硬伤一:指定医院名单太短

只有57家。虽然都是全国最好的肿瘤医院(比如北京的中国医学科学院肿瘤医院、上海的复旦大学附属肿瘤医院),但如果你住在三四线城市,或者当地没有这些医院,那就得跑外地就医。异地就医的交通、住宿、陪护成本,可不是小数目。而且有些急症,根本来不及转院。

我特意查了那57家医院的名单:

说实话,一二线城市基本覆盖了,但像我们这种十八线小城,最近的也要跨省。所以如果你家不在这些城市,买之前要想清楚:未来万一用上,是否愿意为100%报销率跑远路?

硬伤二:只能报销癌症

注意,这是防癌医疗险,不是百万医疗。它只保癌症相关的医疗费。而生活中常见的疾病,比如心梗、脑中风、糖尿病并发症、意外骨折住院等等,它一概不管。所以它并不能替代百万医疗。如果你预算允许,还是建议优先考虑百万医疗,责任更全。

硬伤三:价格可调≈未来可能涨价

虽然保险公司不能随便涨,但调整条件其实挺容易触发的。比如整体赔付率超过100%,或者连续三年赔付率超过同类均值,保险公司就能申请调价。长期来看,随着医疗通胀和人均寿命提高,大概率会涨价。当然,涨幅有上限,但终归是成本。

那么,它到底值不值?来,接着往下看。

第二款:京彩一生防癌医疗——便宜到离谱的“穷人版”

如果说好医保是豪华版,那京彩一生就是经济版。它的最大优势——便宜。我拿它和好医保做了个直接对比:

从图里能看到,京彩一生的保费比好医保便宜将近60%。60岁老人一年才花几百块。但便宜不是没代价的:

- 不保住院前后的门诊费用。比如癌症确诊前做的CT、核磁、穿刺等检查,以及出院后的复查费,通通不报销。这一点很要命,因为很多前期检查费用动辄上万。

- 续保:京彩一生是1年期产品,不保证续保。今年买了,明年可能停售。但好在这款产品目前销量高,暂时还算稳定。

- 外购药:只报销社保目录内的,且报销比例90%。而好医保可以报销84种特药(包括靶向药、进口药),范围更广。

所以,京彩一生适合谁?预算特别紧张、只是买个心理安慰的老人。对于追求长期保障的人,我建议慎重。

第三款:安享一生防癌医疗——80岁也能买的“高龄版”

对于70岁以上、甚至80岁以上的老人,能选的防癌医疗非常少。安享一生的最高投保年龄是80岁,门槛很低。而且它也有几个特点:

- 基础保障够用:癌症医疗费用报销,包括住院、特殊门诊、质子重离子。但外购药只保目录内的30种,不够全。

- 续保:1年期,不保证续保。

- 价格:中等,比京彩一生贵,但比好医保便宜。比如70岁老人买,一年2000块左右。

如果你家老人已经超过70岁,买不了好医保(最高投保年龄70岁),那安享一生就是最后的选项了。

至于百万医疗,比如“好医保长期医疗(6年保证续保版)”,它虽然不保终身,但保障范围更广:普通疾病、意外住院都能报销。所以如果你身体还健康,建议优先考虑百万医疗。具体选哪款,可以看看我之前的对比分析:

好医保终身版vs百万医疗,到底选哪个?

这里有个核心问题:既然有了终身防癌医疗,我还要不要百万医疗?答案是:两者不冲突,但优先级不同。

百万医疗保所有疾病和意外,防癌医疗只保癌症。而癌症只是重疾理赔中占比最高的(大概70%),但其他30%的重疾(心梗、脑中风、肾衰竭)和普通疾病也不容忽视。如果你只买防癌医疗,万一生了别的重病,一分钱不报。

所以我的建议是:

- 预算充足、身体还健康:优先买百万医疗(推荐6年期或20年期保证续保的产品)。

- 身体有基础病、或者年龄超过60岁:买不了百万医疗,才考虑防癌医疗。

- 预算特别紧张:可以只买防癌医疗,但要知道它覆盖面有限。

另外,就算买了终身防癌医疗,重疾险依然有存在的必要。因为医疗险只能报销医疗费,不能弥补你生病期间无法工作造成的收入损失。重疾险一旦确诊就赔一笔钱,你可以拿来还房贷、请护工、买营养品。所以别听业务员忽悠说医疗险可以替代重疾险,那是两码事。

关于终身续保的医疗险,未来会普及吗?

答案是肯定的。这次好医保只是投石问路。我预测,未来1-2年,各大保险公司都会推出自己的终身续保医疗险。毕竟政策已经松绑,保终身的产品是刚需。但注意,这不是等得起的事情。医疗险有等待期(一般30-90天),如果你现在还没买,不如先买一份6年期或20年期的产品垫底,等终身版普及了再换。早买早保障,别为了等新产品而裸奔。

另外,如果你之前买了老款的好医保防癌医疗(6年期),目前不能直接升级到终身版。以后能不能升级,还得看人保健康的政策。建议你一年后主动问问客服。

最后的心里话

我做保险研究这几年,看着医疗险从1年保期,到6年保证续保,再到终身续保,确实感受到行业的进步。但进步不代表完美,好医保终身版依然有指定医院、保障范围窄、未来可能涨价这三大硬伤。所以别急着冲动消费,先问问自己:

- 我或家人的年龄多大?如果超过60岁,可以考虑。

- 住在哪?离57家指定医院远不远?

- 预算多少?能接受未来涨价吗?

如果你对医疗险还有疑问,或者想对比更多产品,我最近刚更新了一份详细的重疾险对比资料,里面也有关于医疗险和重疾险搭配的建议。

最后分享一个真实案例:我闺蜜的妈妈,今年65岁,有高血压和糖尿病,买不了百万医疗。我直接推荐了好医保终身防癌医疗,虽然只能保癌症,但至少把最高发的风险兜住了。她自己还补充了一份重疾险,每年保费2000多,万一得了癌症,能赔10万。她说:“这样心里踏实多了。”我能理解,毕竟给我们自己买保险,不就是买一个安心嘛。

好医保终身防癌医疗的购买链接在这里:在支付宝搜“好医保终身防癌医疗”就能找到。如果搜不出来,可以试试搜“深蓝保严选”,或者点击下面这个入口: