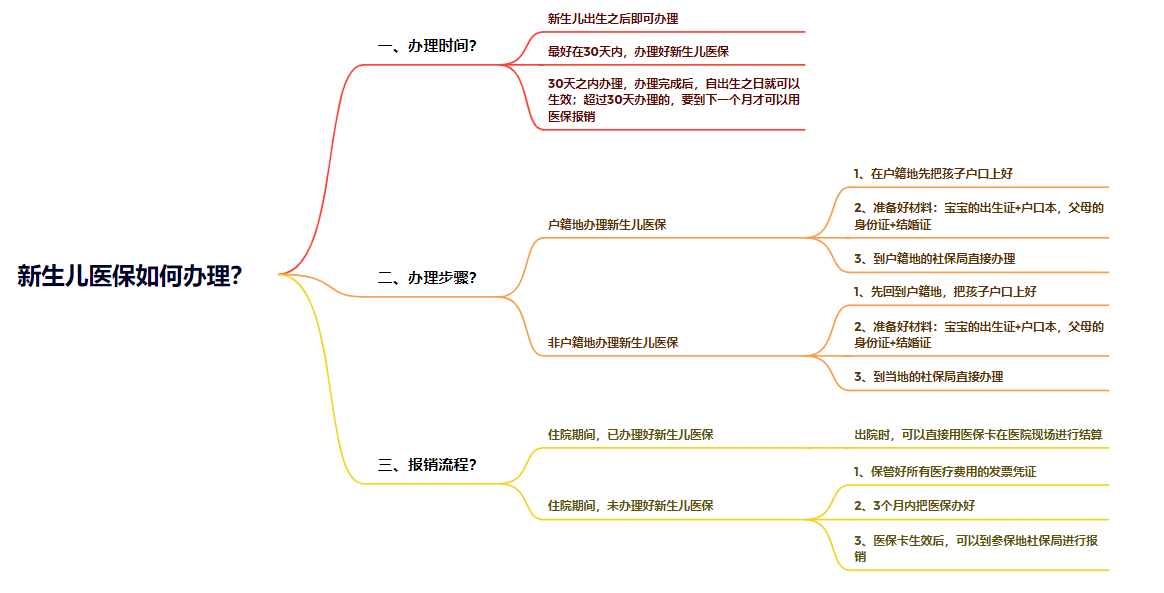

朋友家娃刚满月,她拿着三份保单问我:哪份划算?

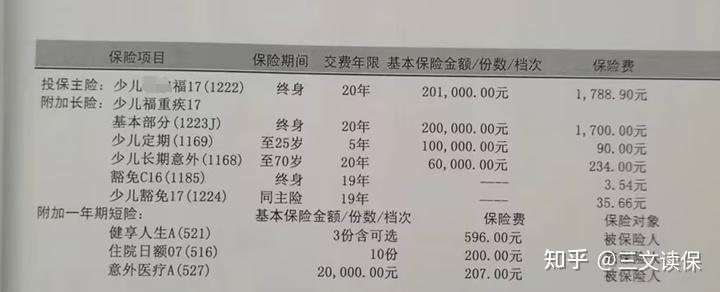

上周陪朋友喝咖啡,她把三份方案摊在桌上——一份年缴4855元,另一份1500出头,第三份不到1000块。她盯着保费差距,眼神里写满「贵的就是好的吧?」。

我翻了翻条款,发现4855那份,主险是终身寿险,捆绑了一堆附加险:定期寿险、长期意外身故、住院津贴……乍看啥都保,但仔细一拆——

同样保50万重疾+200万医疗+20万意外,1500的那份,保障反而更全。

这不是个例。我见过太多家长,花上万保费给小孩买了个「全家桶」,结果核心保障还没配齐。今天就聊聊,怎么用1000块左右,把孩子的保险配出「顶配」效果。

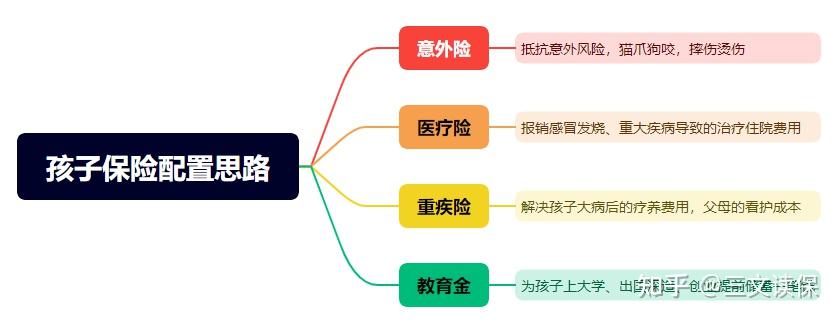

问题一:孩子需要哪几类保险?记住「1+3+1」就够了

别管什么寿险、分红险、万能险,给孩子买保险,先想清楚一个问题:你最担心什么风险?

- 担心意外摔伤、猫抓狗咬 → 意外险

- 担心小病住院花销 → 小额医疗/学平险

- 担心大病(白血病、重症手足口) → 重疾险+百万医疗险

用最简单的公式:少儿医保 + 保障(意外险/小额医疗 + 重疾险 + 百万医疗险) + 理财(教育金)

医保是国家福利,出生后30天内办好,一年200块左右,住院能报七八成。剩下的保障里,前三个是刚需,必须优先配齐。教育金是锦上添花,预算充裕了再考虑。

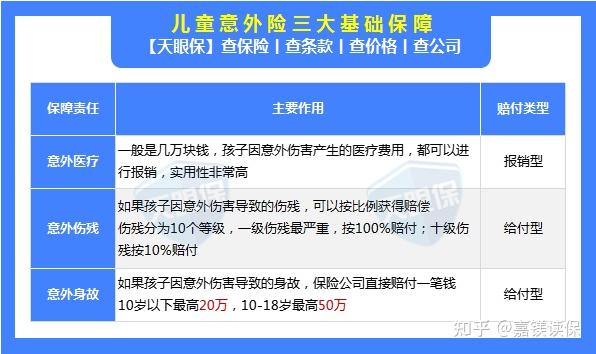

问题二:意外险怎么挑?重点看三个指标

儿童意外险很便宜,一年几十块到一百多块。但坑也不少——有些产品只保身故,不保医疗;有的报销限制社保内,自费药一分不报。

选意外险,只看意外医疗这一项就够了:

- 免赔额越低越好(最好是0免赔)

- 报销比例越高越好(100%最佳)

- 报销范围越广越好(不限社保内外)

身故保额不用追高——国家规定:10岁以下最高赔20万,10-18岁最高50万。买多了也赔不了。但意外伤残是按等级赔的,想保高一些,可以多买几份。

还有一些实用增值:住院津贴、疫苗意外、监护人责任……有最好,没有也别纠结。

一、儿童保险配置——牢记“1+3+1原则”

二、宝宝的不同险种,挑选有什么技巧?

三、2025年,最值得入手的爆款产品有哪些?

对了,如果已经给孩子买了学平险,意外险就不用重复买了,功能重叠。

问题三:重疾险,保额和病种哪个更重要?

很多家长纠结「保30年还是保终身」「含不含身故」。我说句实话:买重疾险就是买保额。

儿童白血病治疗费平均50万,医保报销有限,异地就医更惨。父母至少一方得辞职照顾,收入直接断流。保额不够,一切都是白搭。

建议:保额至少50万,预算有限就30万起步,千万别低于30万。

儿童高发重疾跟成人不一样。根据精算师协会数据,白血病、重症手足口病、川崎病、心肌炎等15种疾病,是孩子发病率最高的。

挑产品时,要看这15种病有没有额外赔付(比如赔双倍保额)。覆盖越全面越好,最好全部囊括。

其他细节:

- 不建议附加身故责任——保费贵一倍,理赔还受年龄限制

- 预算够就保终身,不够就保30年——先做高保额

- 优先选「重疾多次赔付」——孩子一辈子还长,得过一次重疾后很难再买保险

- 投保人豁免建议加上——父母出事,孩子保费不用交了,保障还在

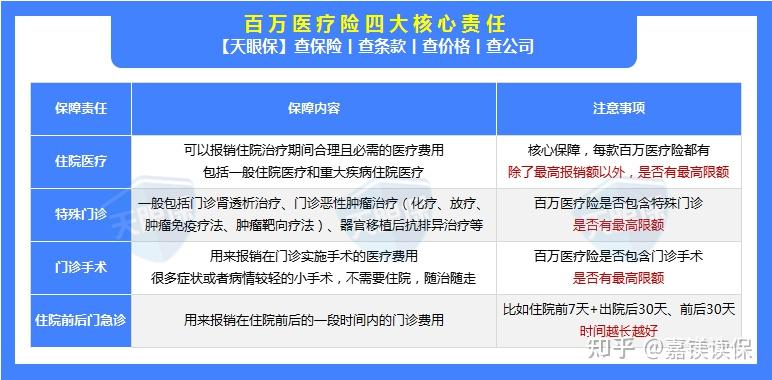

问题四:医疗险,百万医疗和小额医疗怎么搭配?

孩子5岁前,小病小痛不断。医保报销有限,自费部分也不少。这时候医疗险就派上用场了。

百万医疗险:几百块撬动几百万保额,有1万免赔额,专门防大病。推荐优先买。

小额医疗险:0免赔或低免赔,保额1-5万,解决日常门诊、住院的小钱。预算够就搭配上,做不到「大病小病全保」。

选百万医疗险,看三点:

- 核心保障不能少:住院医疗、特殊门诊、住院前后门急诊、门诊手术,四个缺一不可

- 续保条件要好:优选保证续保20年的产品,不用担心体况变化被拒保

- 院外靶向药必须含:癌症治疗常用靶向药,一盒几千到几万,很多医保不报,百万医疗险不保的话,自费压力巨大

增值服务(绿通、垫付、质子重离子)有最好,没有也别强求,核心保障过关才是硬道理。

问题五:教育金什么时候买?怎么选?

基础保障配齐后,还有闲钱,再考虑教育金。

教育金的核心功能是强制储蓄+安全增值。孩子上高中、大学、出国,或者创业结婚,都能领一笔钱。

选教育金,只看收益。同等条件下,哪个产品给的现金价值高、领取时间灵活,就选哪个。别被「品牌大」「服务好」忽悠,利益白纸黑字写进合同才靠谱。

提醒一句:别为了买教育金压缩基础保障。孩子生病时,教育金保单没法快速变现,得靠重疾险和医疗险。

问题六:2025年,哪些产品值得重点关注?

市面上的产品变来变去,但挑选逻辑不变。我筛了几款目前性价比最高的,供参考(排名不分先后):

意外险首选:平安小顽童7号

四个版本可选,经典版10岁以下20万保额足够。推荐理由:

- 意外医疗不限社保、0免赔、100%报销

- 支持私立医院报销(普通部)

- 附加保障便宜:骨折/脱位、面部美容、住院津贴,加几块钱就有

- 增值服务实用:门诊绿通、陪诊等

最后聊几句实在的

给孩子买保险,别被「贵=好」的思维绑架。花1000块配齐保障,比花5000块买一堆捆绑产品更聪明。

核心逻辑就三条:

- 先医保,再商业保险

- 先保障,后理财

- 先保额,再其他

如果你看完还是不知道从哪下手,或者想让我帮你看看现有保单有没有坑——直接私信我,免费帮你拆。别客气,我不推产品,只扒条款。

毕竟,保险这东西,买对了是护身符,买错了就是智商税。