去年秋天,我表姐小周在重庆的医院躺了20天。她交的是职工医保,住了三甲医院,总花销6万块,医保报了2万7,剩下的3万3全是自己掏的。她当时还跟我抱怨:“医保怎么这么不够用?”我翻了她的账单,才发现她选的可是一家医保定点医院,用的药和检查也都在目录里。但问题出在哪?出在医保有自己的“盘子”——只装得下目录内的东西,目录外的特效药、进口器材、vip病房,一概不装。小周后来自己买了份百万医疗险,才跟我说:“早知道你当初劝我买,我就不犹豫了。”

今天我就拿重庆医保和商业医疗险做一次对比,看看它们到底谁更扛事。

医保:门槛低,但上限也低

重庆医保分两套:职工医保和居民医保。职工医保是上班族交的,一个月从工资里扣2%左右,公司再补8.5%,加起来每个月至少1050块(按1万月薪算)。居民医保一年只交两三百,但报销比例和额度都低一截。先看职工医保。

职工医保最大的优点是“带病投保”——就算得了癌症也能参保,而且既往症也能报。这比商业医疗险宽太多,后者健康卡得严,动不动就拒保。另外,职工医保保证续保,只要你每年按时交钱,就能一直保到退休。重庆还规定,男性缴满30年、女性缴满25年,退休后终身享受报销。

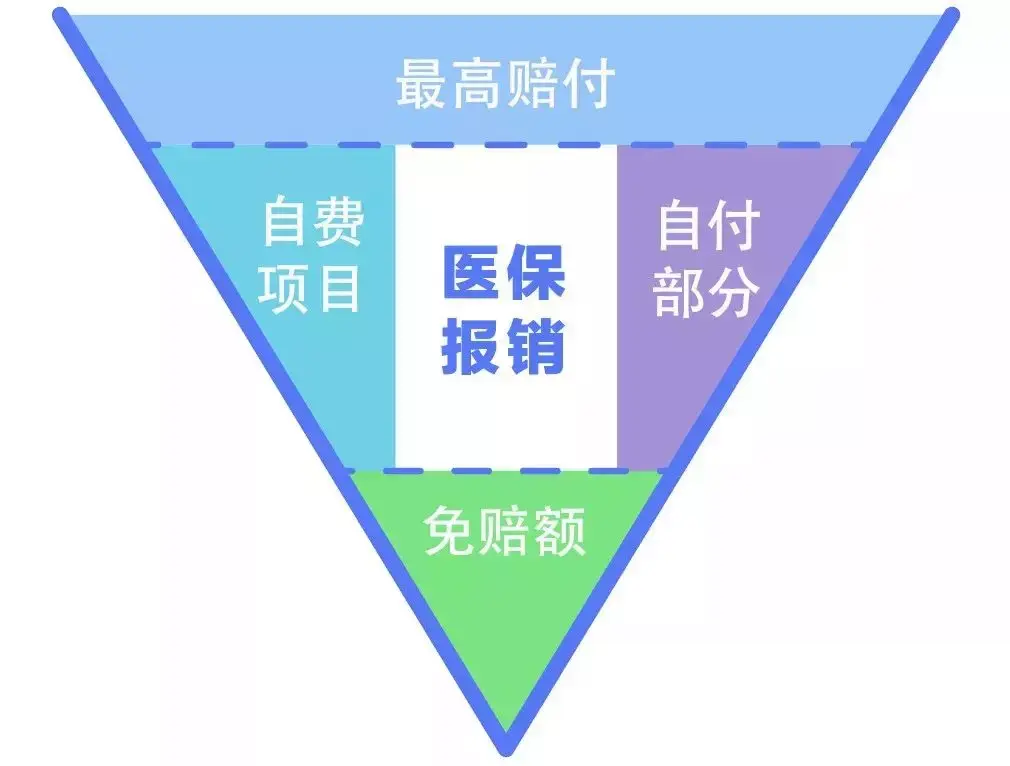

但它的报销规则很死板:门诊不给报,住院才有戏。感冒发烧看门诊,只能从个人账户刷医保卡,卡里没钱了就自己掏。住院报销倒是分两段:基本医保最高4.7万,大额医疗最高50万。三甲医院的起付线880元,报销比例85%(在职)或95%(退休)。不过,所有报销都只认目录内的药和项目。

公司会根据我们的收入选择一个缴费基数(重庆是 3664-18318 元),再乘以缴费比例(单位是 8.5%、个人是 2%),最终得出实际的缴费金额。

举个例子:小王住院花了10万,其中6万7在医保目录内。基本医保先报4.7万(封顶),剩下的20252元(67252-47000)由大额医疗全报。最后他自己掏了3万多。这3万多里,很可能包括目录外的自费药。

居民医保更寒碜。门诊每年最多报140元,住院一档报销比例只有45%(三甲),二档50%。大病保险要自付超过15528元才能触发,再按50%报。同样是10万住院费,居民医保只能报5万出头。所以,医保就是个兜底网,漏很大。

我在刷医保卡买网红保险,这些城市太逆天!中跟大家分享过,很多城市的医保卡都有一些特色功能。

不过,医保的长期有效性确实硬核。我认识一个重庆老大爷,职工医保缴满了30年,退休后住院基本不花钱。但那是理想情况——前提是他一辈子没换工作、没断缴。

商业医疗险:补洞,但挑人

商业医疗险主要是百万医疗险,一年几百到上千块,保额几百万。它的定位就是医保的补充,专门报销医保目录外的费用。但医疗险报销的门槛不低:一般有1万免赔额,住院花不到1万不赔。

我对比过几款主流医疗险,挑两个典型的:

产品A:众安尊享e生

- 优点:保额300万,覆盖特需部、国际部,重疾0免赔。

- 缺点:保费随年龄涨,60岁后一年要3000+。

- 适合人群:年轻人、想拓展高端医疗的。

产品B:好医保长期医疗

- 优点:保证续保6年,住院垫付,免赔额可累计。

- 缺点:停售风险(但6年内保续保)。

- 适合人群:看重续保稳定性的。

百万医疗险最大的坑是不保证续保。市面上99%的产品都是“一年期”,今年买了明年可能停售。好医保这类长期医疗险虽然能保6年,但6年后一样看命运。所以医疗险推荐时,我通常优先建议有保证续保条款的。

另外,百万医疗险对健康要求很严。我有个朋友有甲状腺结节,被好几家拒保。最后选了甲状腺除外承保的产品,虽然也能买,但甲状腺相关的治疗一分不报。而医保连甲状腺癌都认。

还有一个容易被忽略的点:异地就医。医保在本地好用,但跨省就麻烦。没有转诊证明的话,报销比例直接打7折。而百万医疗险大多支持全国二级以上公立医院,没有地域限制。

职工医保 vs 居民医保 vs 百万医疗险,怎么选?

我把这三个选项拉出来硬刚,看看各自的优劣:

职工医保

- 优势:保证续保、带病投保、终身有效。

- 劣势:门诊不报、目录限制、报销上限低(54.7万)。

- 适合:上班族,特别是工作稳定的。

居民医保

- 优势:便宜、带病投保、基础保障。

- 劣势:额度低(8-12万)、门诊报销极少。

- 适合:学生、老人、无业人员。

百万医疗险

- 优势:高保额(几百万)、目录外报销、特需服务。

- 劣势:不保证续保、有免赔额、健康要求高。

- 适合:年轻人、健康体、需要医保补充的。

说白了,医保和医疗险不是二选一。医保是地基,医疗险是天花板。你连地基都不打,天花板再高也没用。但光有地基,遇到大风大雨照样漏。

我见过太多理赔纠纷,都是只买了医保,结果自费药清单一出来,傻眼了。比如癌症靶向药,一年几十万,医保只报目录内的那几个药,其余全自费。这个时候,百万医疗险就能顶上去。

2019 年 3 月 1 日后缴费的,会有 90 天等待期;2019 年 6 月 30 日以后缴费的,除了 90 天等待期,还要多交几百块。

一个真实案例:医保+医疗险的组合

我同事老张,重庆人,45岁,有职工医保。去年查出早期肺癌,手术加化疗,花了18万。医保报了9万(含大额医疗),自费部分9万。他之前买了一份百万医疗险(好医保长期),年保费1200,免赔额1万。最后医疗险报了剩下的8万(9万-1万免赔额)。

老张说:“要不是那份保险,我现在还在还债。”但他也吐槽医保:住院时,医生问要不要用进口止痛药,医保不报,他选了自费。结果医保只报了目录内的药,而那些进口药全在自费清单里。

A 先生在三甲医院住院做手术,总花费 10 万元,其中 2 万是自费项目不能报销,另外 8 万可以报销:(80000-880)×85 %=67252 元

所以,医疗险报销的核心是补医保缺口。医保报70%,剩下的30%靠医疗险。但前提是你要选对产品。

如果患了大病,基本医保的 4.7 万额度不够用了,大额医疗可以再报销 100% ,最高报销 50 万,非常的给力。

避坑指南:医疗险哪些坑别踩?

第一,免赔额不是越低越好。有些产品免赔额5000,但保费贵一倍,不划算。一般1万免赔额最合适。

第二,注意健康告知。别隐瞒病史,否则理赔时会被拒。甲状腺结节、高血压、乙肝,都要如实说。

第三,别迷信“保证续保”字眼。很多产品说“保证续保”,但实际上只保6年。6年后停售,一样没辙。最好选条款里明确写“保证续保至XX岁”的。

定点医疗机构由居民自由选择,一般是离自己比较近的社区医疗机构、一级医院等。

第四,关注院外购药条款。很多抗癌药需要去药店买,医保不报,医疗险如果覆盖院外药,就能省一大笔。

第五,别为了保险乱刷医保卡。医保卡外借买药、看病,会被保险公司认为你隐瞒病史,直接拒保。

B 先生交的是居民医保二档,在三级医院做手术住院,总花费 10 万,自费项目 2 万,剩余可报销(80000-800)×45%=35640 元

我写理赔文章5年,最深的感受是:买了保险不等于能赔。很多人以为有医保就万事大吉,结果一查,自费药占一半。也有买了医疗险的,因为没如实告知,理赔被拒。所以,我的建议永远是:先有医保,再配医疗险。医保选职工、居民看预算,医疗险选保证续保长、健康告知宽松的。保险是防风险,不是赌运气。

以“瘫痪”为例,患者下半辈子都无法生活自理,更无法上班工作。在收入终断的同时,还需要长期找人照顾。如果要请护工,又是一笔不少的开销…

最后说两句

如果回到表姐小周那次住院,我会给她画个简单的表:

医保报目录内的,医疗险报目录外的。

医保报70%,医疗险补剩下的30%(扣除免赔额)。

组合起来,她那次6万块的治疗,自费最多1万出头。

所以,别纠结“买哪个”,而是问“怎么搭配”。

医保是必选项,医疗险是加分项。

花小钱买安心,总比花大钱买教训强。