上个月闺蜜小雅给我打电话,声音都带着哭腔。她妈去年在小区楼下,被一个穿西装的年轻人拉着,买了一堆什么“i云保”上的保险,年缴两万多。结果前几天她爸查出来心脏有点问题,想理赔,才发现买的都是什么“意外险”“寿险”,压根不保疾病。更气人的是,那个年轻人早就离职了,连人都找不着。小雅问我:“这i云保到底是干嘛的?是不是骗人的?”

其实像小雅妈这样被“熟人”推荐买保险的,我见过太多了。今天咱们就掰扯清楚,i云保是个什么平台,到底靠不靠谱,值不值得在上面给家里人做保险规划。

i云保不是保险公司,是个“保险超市”的店员

首先,i云保不是自己卖保险的公司。它就是一个中介平台,准确说,是给保险代理人(也就是卖保险的人)用的工具。

i云保是专注于赋能保险从业者的保险科技服务平台。通过科技+服务,为保险从业人员、保险机构提供包括保险产品、互联网推广工具等端到端的解决方案。

什么意思呢?就是它自己不生产保险产品,而是把保险公司(比如平安、国寿、复星联合这些)的产品放到自己平台上,让代理人们去卖。

平台的核心模式是“去层级化”——传统保险代理人的团队,老大抽成、经理抽成,层层下来,最后到客户手里的保费很高。i云保把中间层级砍掉,代理人直接拿佣金,理论上保费可以更低。听起来不错是吧?但问题就出在“代理人”这三个字上。

你买保险,到底是在跟谁买?

传统方式,你见到的保险代理人,是某家保险公司自己招的,比如平安代理人只能卖平安的产品,中国人寿的只能卖国寿的。而i云保上的代理人,是“独立代理人”,他们可以在平台上挑各家保险公司的产品来卖。好处是选择面广,坏处是——谁佣金高,他们就推谁。

我研究了一下i云保上的产品结构:同样是重疾险,A产品佣金率25%,B产品佣金率35%,你觉得代理人会推荐哪个?不用想也知道。这对代理人来说是好事,但对咱们做家庭保险规划的人来说,就埋了个坑——你拿到的推荐方案,可能是代理人佣金最高而非最适合你的。

我研究了一下i云保上的产品结构:同样是重疾险,A产品佣金率25%,B产品佣金率35%,你觉得代理人会推荐哪个?不用想也知道。这对代理人来说是好事,但对咱们做家庭保险规划的人来说,就埋了个坑——你拿到的推荐方案,可能是代理人佣金最高而非最适合你的。

我对比过三款i云保上卖得火的重疾险和线下代理人主推的产品,你看看区别:

方案一:某线下大公司重疾险(代理人也卖)

年缴保费:12000元(30岁男,50万保额,20年缴)

优点:有专人对接理赔,服务网点多

缺点:贵,涨价频率高,去年刚涨过一波

方案二:i云保上的“网红”重疾险A

年缴保费:8500元(同样条件)

优点:便宜,保障条款宽松(比如甲状腺癌按重疾赔)

缺点:没人跟进理赔,全靠自己打客服

方案三:i云保上的“爆款”重疾险B

年缴保费:7800元(同样条件)

优点:最便宜,有轻症豁免

缺点:公司品牌小,理赔效率看运气,网上吐槽不少

你看,最贵的方案一,比最便宜的贵了整整4200块一年,20年下来差8万多。但方案一有线下服务,方案三全靠自己。没有绝对的好坏,关键看你的情况。

i云保的“科技赋能”到底是什么?

i云保经常宣传自己“科技赋能”,说用大数据和AI帮客户做保险规划。

产品力赋能

i云保结合市场反馈,大数据分析及优秀的产品研发经验,为从业者筛选引进或开发定制高质量保险产品;

营销力赋能

整合大数据、人工智能、区块链等高新技术,提供一站式解决方案,支持从业者多样营销需求影响力赋能,联合行业专家、第三方媒体、研究机构、高校共同打造i云保研究院,对保险营销新生态进行研究并提供案例分享,以此加强市场教育,促进行业良性发展。

组织力赋能

i云保扁平化的组织结构,有效降低运营成本,能够真正从消费者需求出发,为消费者提供有价值的产品和服务。运营成本的降低,可对上赋能保险公司,有效降低保险公司营销成本。

所降低的成本一方面让渡给到保险从业者,为保险从业者带来更多收入,在保证代理人生存的前提下,使其提升自身能力,更好的服务消费者。一方面,通过优化保险产品形态与条款,使得消费者能够以更低的保费,获得更高保额的保险产品,真正满足消费者全方位保障需求,使最终达到反哺消费者的目的。

我实际体验了一下它的智能推荐功能:输入年龄、性别、预算,出来三个产品组合,看着挺像那么回事。

但我仔细一看:推荐的重疾险保额是30万,医疗险是百万医疗,意外险是100万。看起来没问题对吧?但它没问我是否有家族病史,没问我的职业风险等级,没问我已有的保障是什么。说白了,它就是个“保额计算器”,根本不是真正的家庭保险规划。

真正的保险规划是什么?是我去年给我家三口人做的方案那样:先列清每个人的健康情况、职业风险、经济责任(房贷多少、孩子几年教育费),再考虑预算,最后才去挑产品。不是上来就给你推一个“爆款”。

那些荣誉和履历,跟你没关系

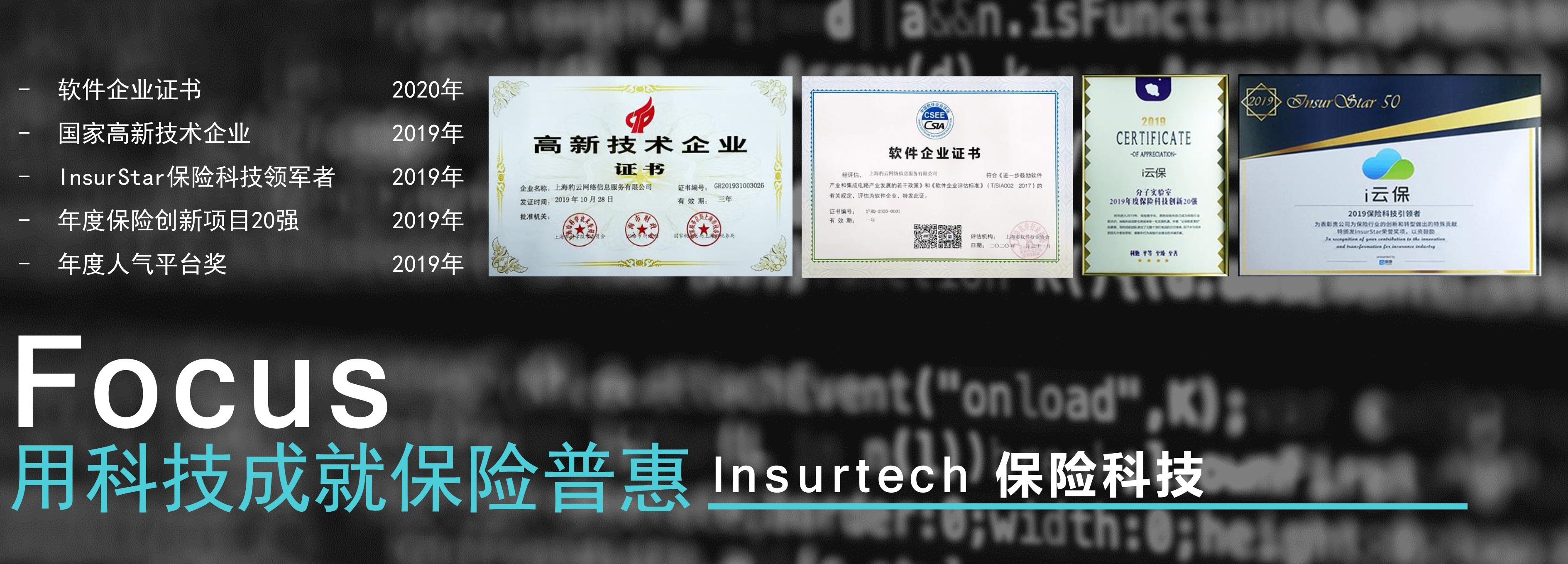

i云保官网上挂了一大堆荣誉,什么“年度保险科技平台”、“最具创新力企业”之类的。

截至目前,i云保使得平台保险代理人脱落率下降至10%、保险从业者产值提高300%,平台已累积为超300万家庭提供保障服务。

2019年,i云保被认定为国家高新技术企业,双软企业,已完成近20个软件著作权登记。

截至2020年1月,i云保累积获得国内外专业领域、媒体和机构奖项十余项。先后斩获InsurStar50“2019保险科技引领者”,“保险人工智能应用最佳创新奖”,2019年度“中国保险科技创新20强”及“优秀保险创新项目50强”等。

还有它的发展历程,写得满满当当。

使命:

用科技成就保险普惠愿景:

与保险从业者共同努力,让每一个人病有所医,老有所养,享受快乐生活价值观:

简单,快速,突破,共赢,利他向善,成就用户

·2020年1月,荣获软件企业认证证书

·2020年1月,荣获保险人工智能应用最佳创新奖

·2019年12月,荣获InsurStar 50 – 2019保险科技引领者

·2019年11月,双11“淘保节”活动期间总体保费超过1.6亿;

·2019年10月 ,荣获高新技术企业认证证书

·2019年5月,完成A+轮融资;

·2018年11月,双11活动期间总体保费超过6000万;

·2018年10月,旗下保通保险代理有限公司举行首次线下见面会;

·2018年1月31日,荣获InsurStar-最具创新力产品奖;

·2017年11月11日,i云保APP单日推广保费突破千万;

·2017年6月,首款定制消费型重疾险复星联合康乐e生上线,全面超越市场已有消费型重疾险;

·2017年5月,上线一周年,单日推广保费首次突破400万;

·2016年11月,i云保APP推广保费累计规模突破五千万,注册会员数超过10万人;

·2016年8月,i云保APP单日推广保费首次突破百万;

·2016年8月,尊享e生·医疗险上线;

·2016年5月,i云保APP上线;

但这些跟你买保险有关系吗?

我举个例子你就明白了:你吃饭会去一个拿过“美食创新奖”但后厨不干净的馆子吗?不会。同样,平台拿再多奖,也不等于你买的保险就能理赔顺利。关键还是看三点:

1、你买的这个产品本身条款好不好(不是平台好不好)

2、卖给你的人靠谱不靠谱(会不会帮你跟进理赔)

3、你自己清不清楚保障范围

到底要不要用i云保?给你3个实在建议

我研究了大半个月i云保,最后给我的家庭成员做的保险配置方案里,确实用到了它上面的一款产品——就是那个最便宜的纯重疾,因为它性价比确实高。但我用它的前提是:我自己懂,我会自己看条款,我知道理赔流程怎么走。

如果你是下面这类人,可以用:

1、自己懂保险,能看懂条款,不依赖别人服务

2、只想买个基础保障,预算有限,能接受线上操作

3、愿意花时间打客服、整理理赔材料

但如果你的情况是下面这样,我劝你慎重:

1、第一次买保险,什么都不懂,需要人一步步带着走

2、有既往病史,智能核保搞不清楚

3、看重服务,希望有人上门、有人帮忙处理理赔

家里做家庭保险规划,我最推荐的保险组合是:线上买消费型重疾险(比如i云保上的高性价比款)+ 线下找一个靠谱的经纪人买医疗险和意外险。这样既能省一部分钱,又能有服务保障。说白了,把“省钱”和“省心”分开。

最后说回小雅的妈。我帮她把i云保上买的那堆保单一个个看了,能退的退了,不能退的续着但补充了一个医疗险。损失了一部分钱,但好在不算太晚。如果你妈也被人推销过,或者你自己也动过在平台上随便买保险的念头,我劝你先停下来,想清楚:你要的是省下来的那点保费,还是一个能安心睡着的保障?