26岁那年,我妈突然问我:你给自己买保险了吗?

那天我正在出租屋里啃炸鸡,手机响了,是我妈打来的视频。她举着手机给我看,说楼下张阿姨的儿子给自己买了份重疾险,张阿姨天天在小区里吹嘘。我妈说:你也快30了,该想想这事了,别到时候生病了要家里掏钱。我嚼着鸡翅含糊地答应了,心里想的是保险好贵啊,一个月工资就那么点。

说实话,那时候我对保险的印象还停留在“骗人的”“那是老人买的”。但挂完电话,我躺在床上刷小红书,看到好多95后都在给自己和爸妈做保险规划。我一咬牙,决定自己研究看看。

没想到这一研究就是三个月,踩了不少坑,但也终于搞明白了。今天把我的学习笔记分享出来,希望能帮到同样迷茫的年轻朋友。

第一阶段:我买保险踩过的3个坑

坑1:光想着给爸妈买,把自己忘了。

我最初的想法很简单:爸妈年纪大了,身体不好,得赶紧给他们买保险。结果一查发现,我妈有高血压,爸爸有糖尿病,很多重疾险直接拒保。好不容易找到能买的,价格贵得离谱,一年保费比我的房租还高。

后来一个做保险的朋友告诉我,身体有异常的老人,最需要的是医疗险和防癌险,重疾险太贵了,性价比很低。而且,我们年轻人自己才是家里最大的经济来源,应该先把自己保好,再去考虑父母。我这才意识到,保险规划的顺序真的很重要。

坑2:只看价格,不看保障。

我第一个月疯狂刷支付宝、微信的保险,看到一年只要几百块的保险就冲动下单了。结果仔细一看,那是一份防癌医疗险,只管癌症,其他大病都不管。还有个亲戚推荐的“分红型保险”,说是又能保障又能理财,结果我算了一下IRR,只有1.5%,还不如存余额宝。

这里我真心建议:买保险别贪便宜,也别被“返本”“分红”洗脑。保险的核心是保障,不是理财。

坑3:忘记给家庭做整体规划。

我的保险配置方案一开始是东拼西凑的,给自己买了重疾险、医疗险,给爸妈买了意外险、百万医疗险。结果算下来,一年保费花了两万多,压力很大。后来我发现,其实我和爸妈有一些可以共享的保险,比如家庭版的意外险,买一份就能保全家,省了一半的钱。

第二阶段:我重新做的家庭保险规划

经过三个月的学习和调整,我终于理清了思路。下面是我给一家三口(我+爸妈)做的保险配置方案,总保费控制在8000元左右。

先说我自己的:我给自己买了一份定期重疾险(保到60岁,保额30万),一年保费不到2000。加上百万医疗险(一年300左右),和意外险(一年100多),加起来一年不到2500。

再说爸妈的:他们年纪大了,重疾险太贵,我给他们买了防癌医疗险(一年1000多/人)和意外险(一年150/人)。另外,我还给他们配了城市惠民保,一年只要几十块,能报销一部分大病医疗费。

这样算下来,全家一年的保费控制在8000左右,我心里踏实多了。

第三阶段:研究完保险,我顺便看了光大养老社区

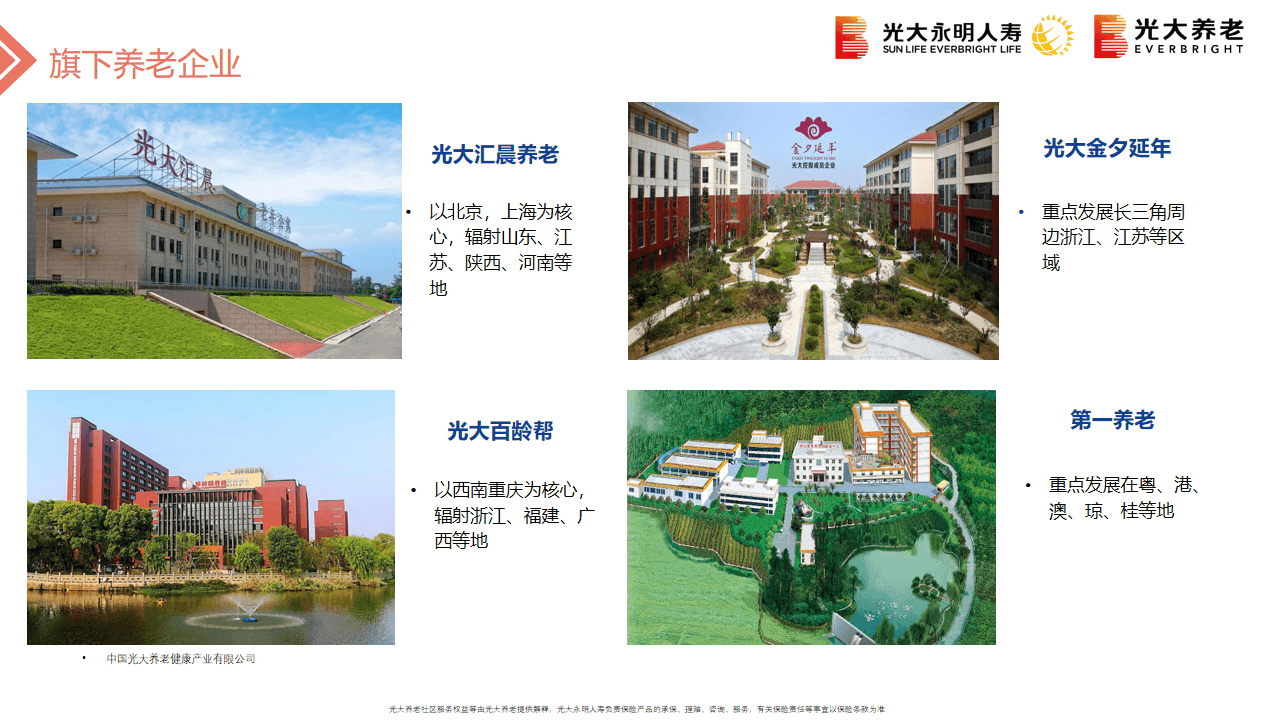

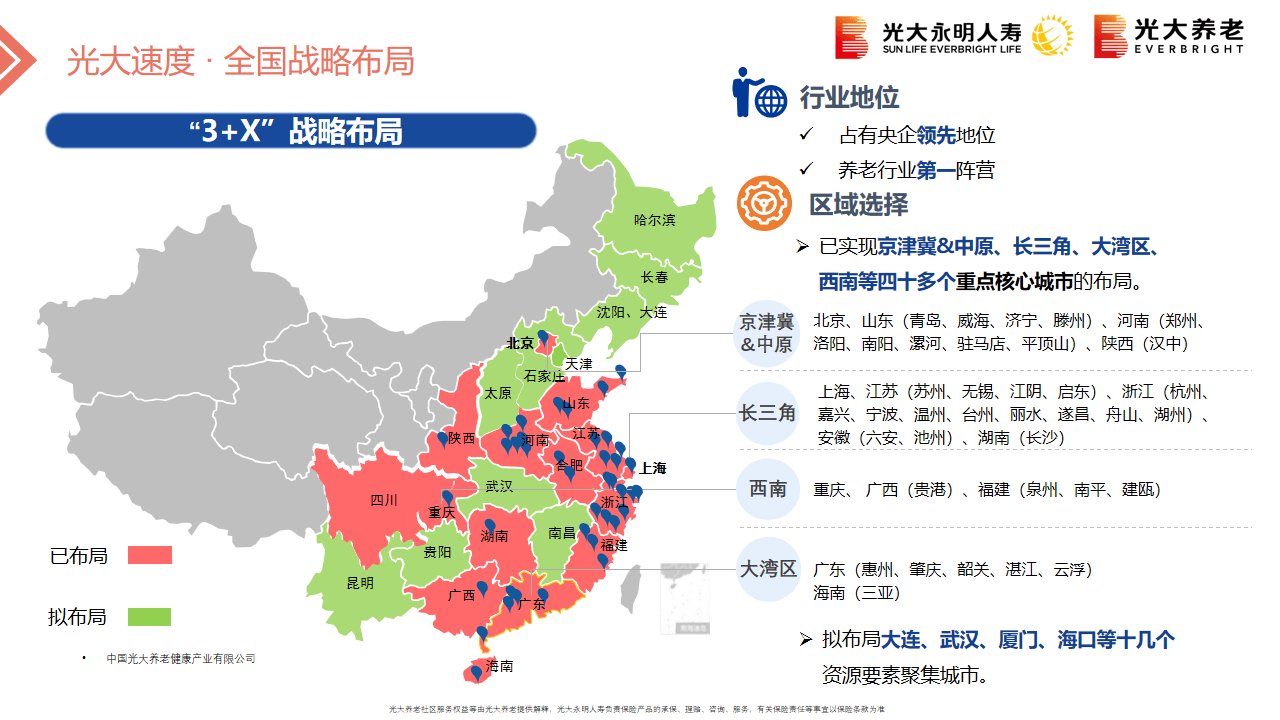

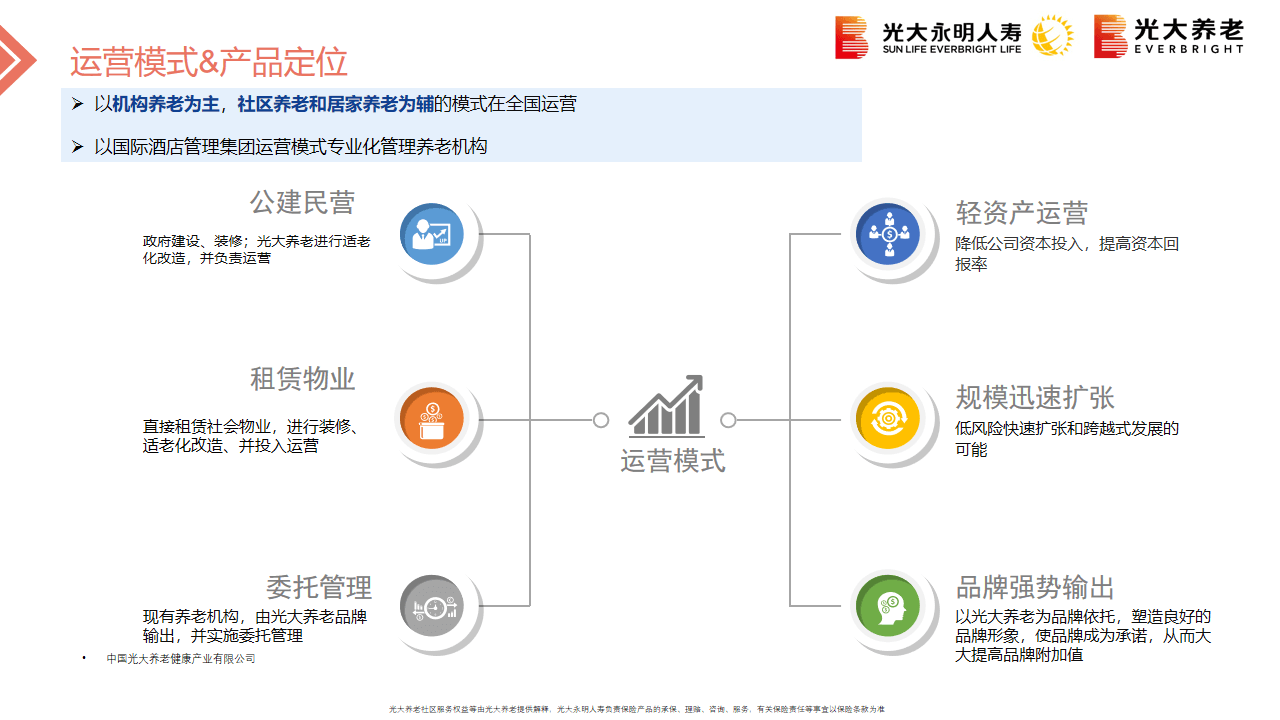

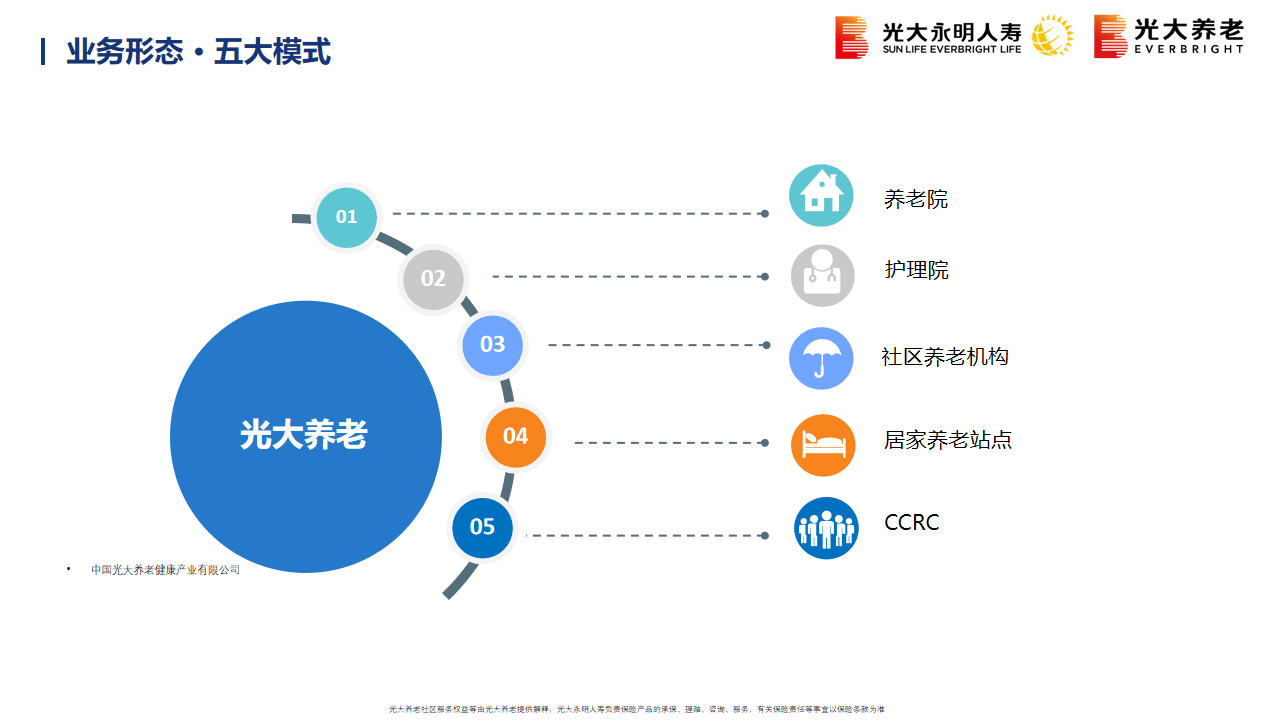

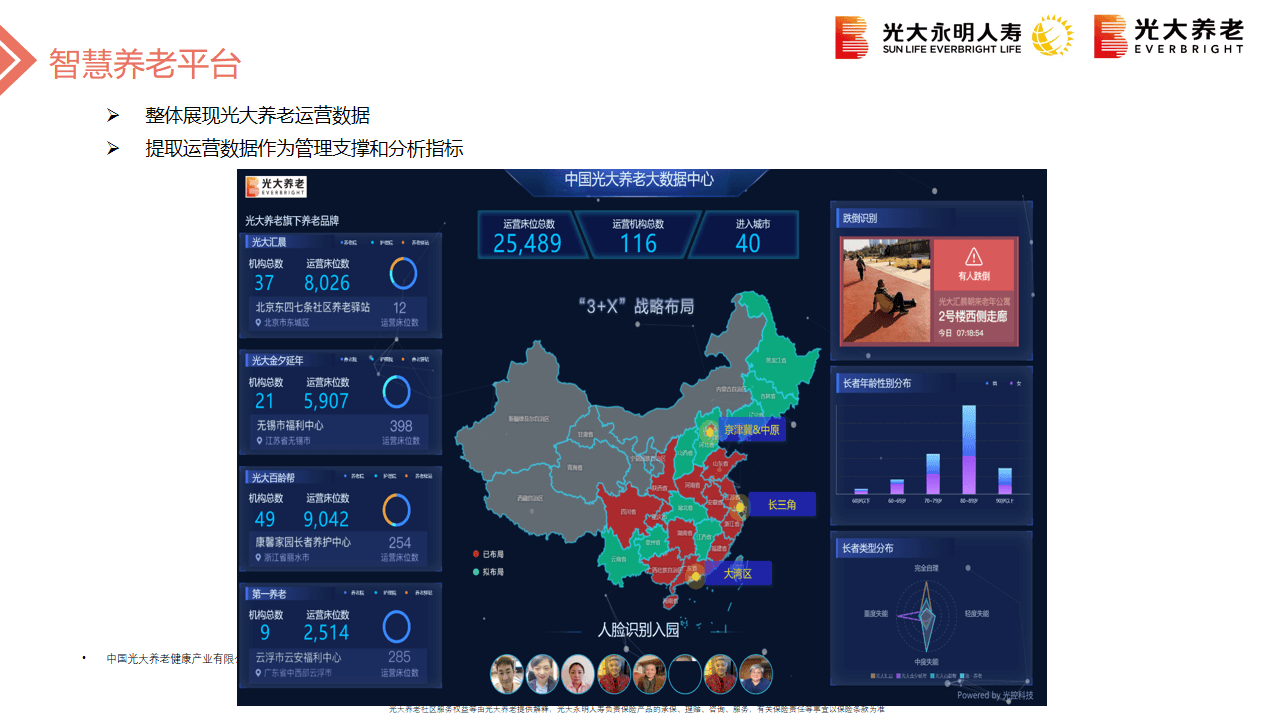

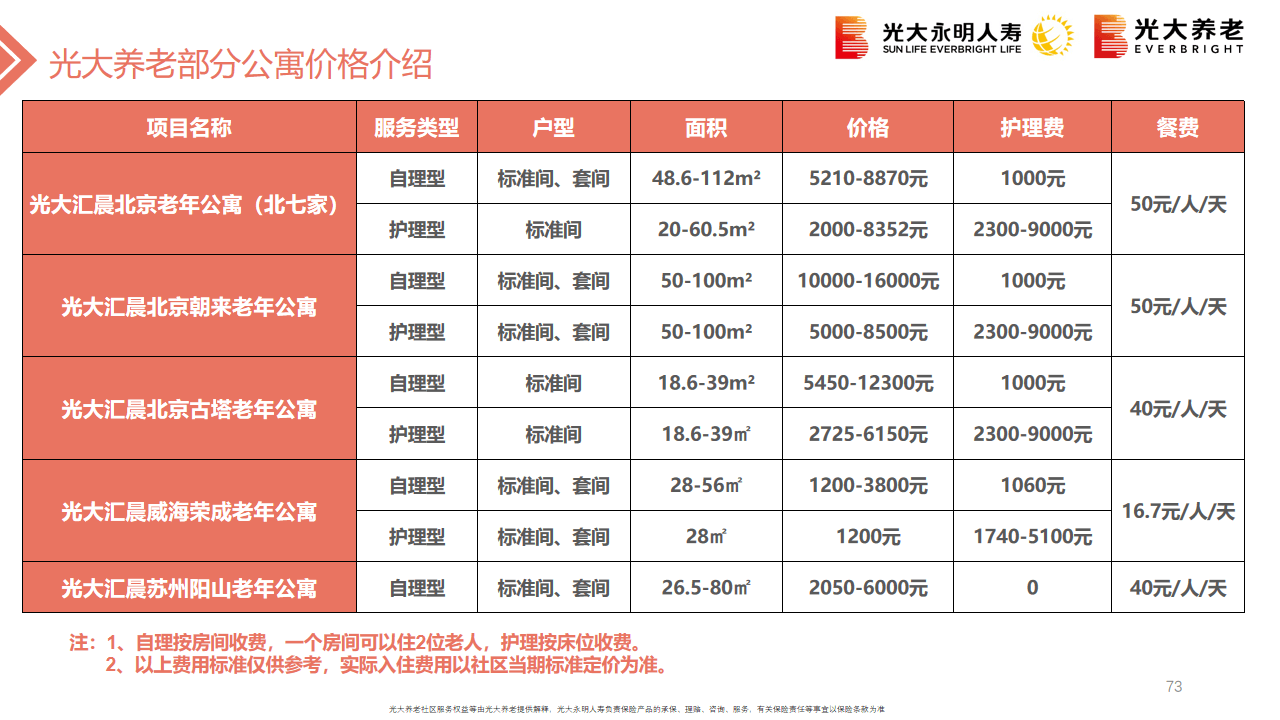

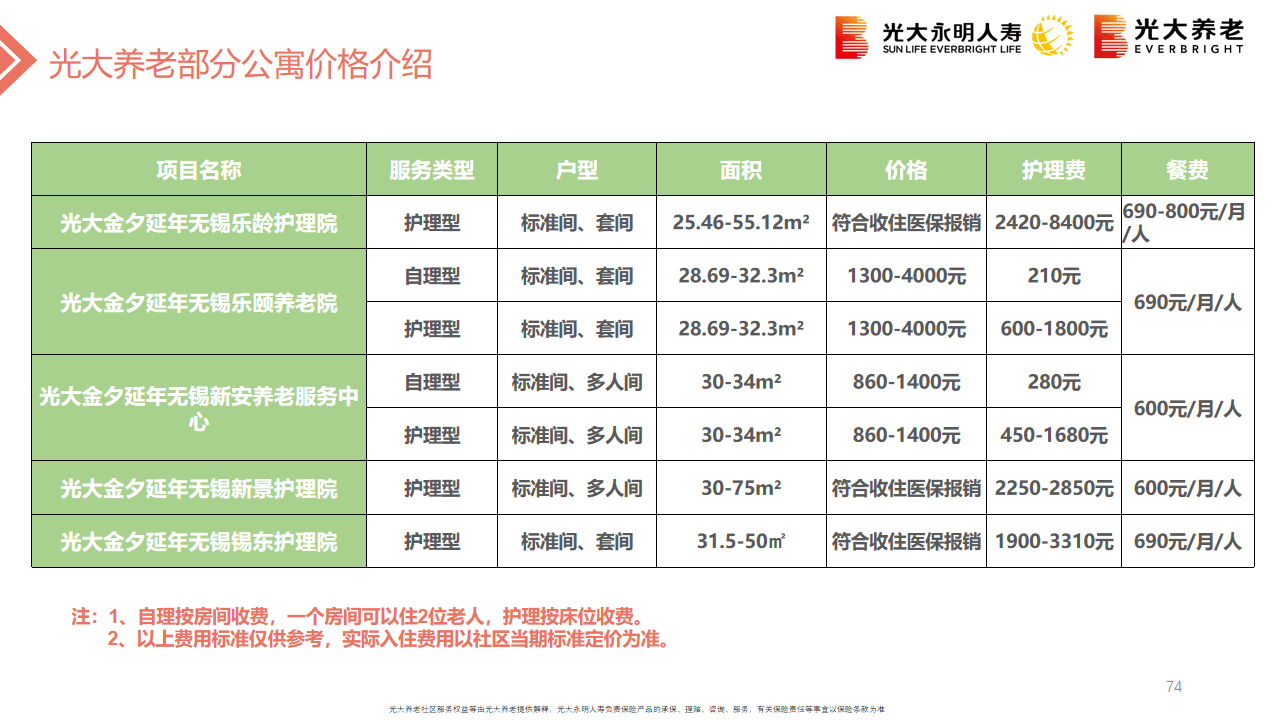

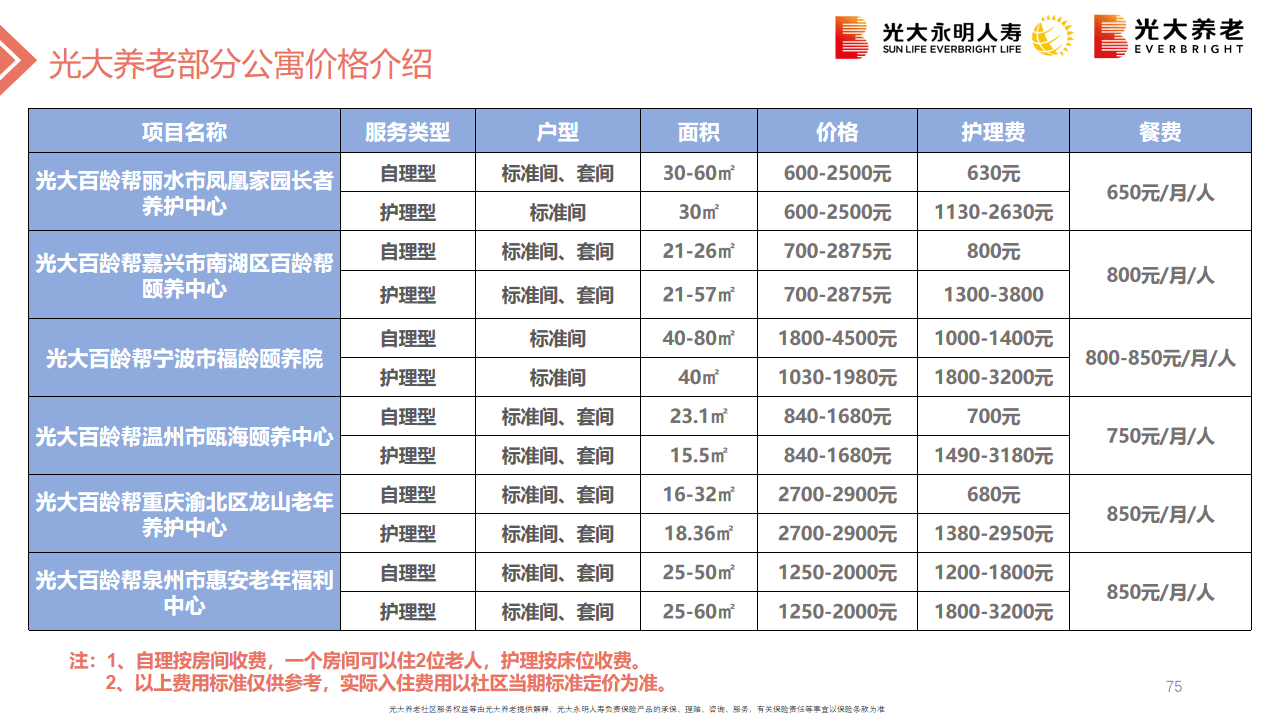

这里有个意外收获。我研究保险的时候,发现有些保险公司把保险和养老社区绑在一起卖。比如光大集团旗下的养老社区,买够一定保费的养老年金险,就能获得入住资格。

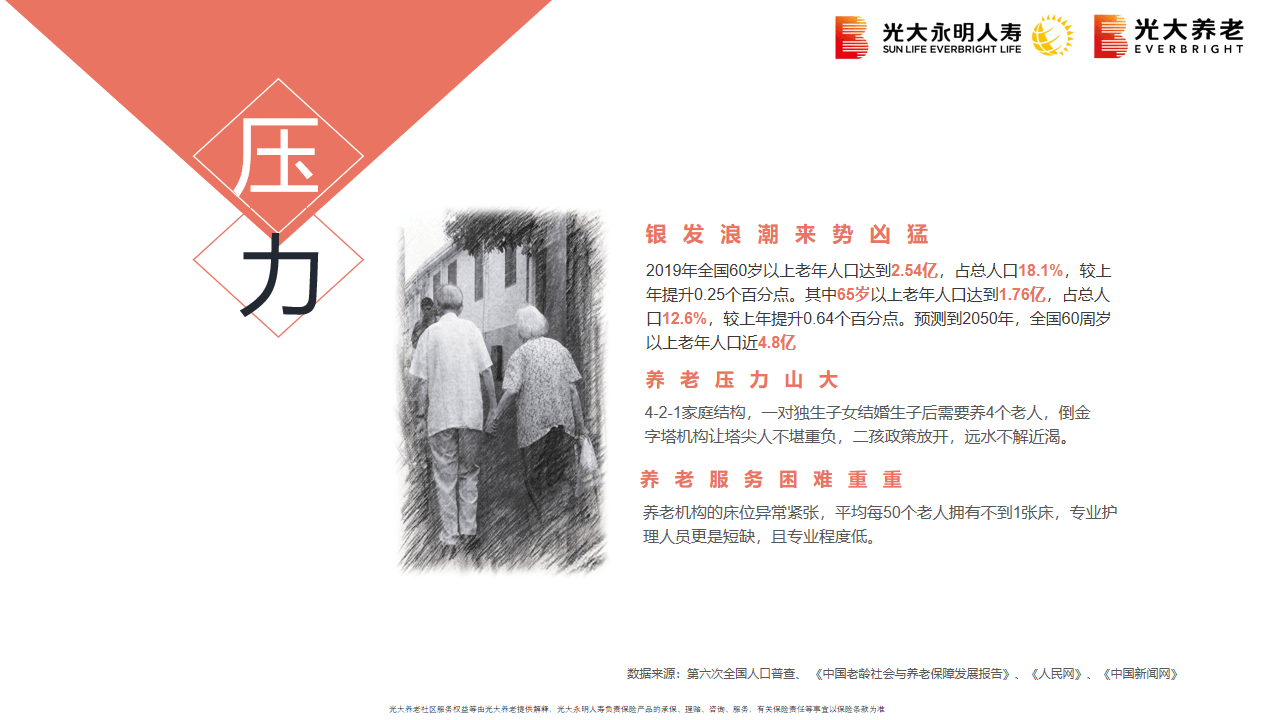

我一开始觉得养老社区离自己太远了,直到看到一组数据:2018年中国60岁以上的老人已经2.5亿了,占总人口17.9%。我爸妈再过20年就要60多岁了,到时候养老院肯定一位难求。

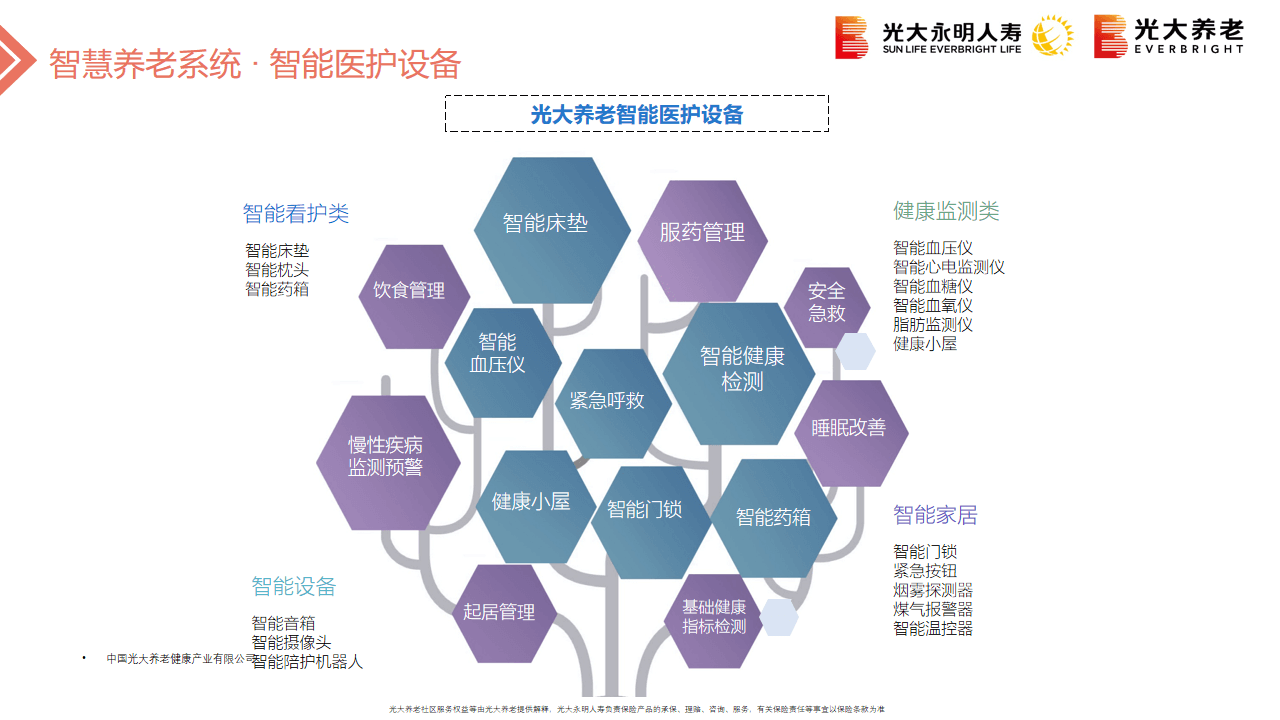

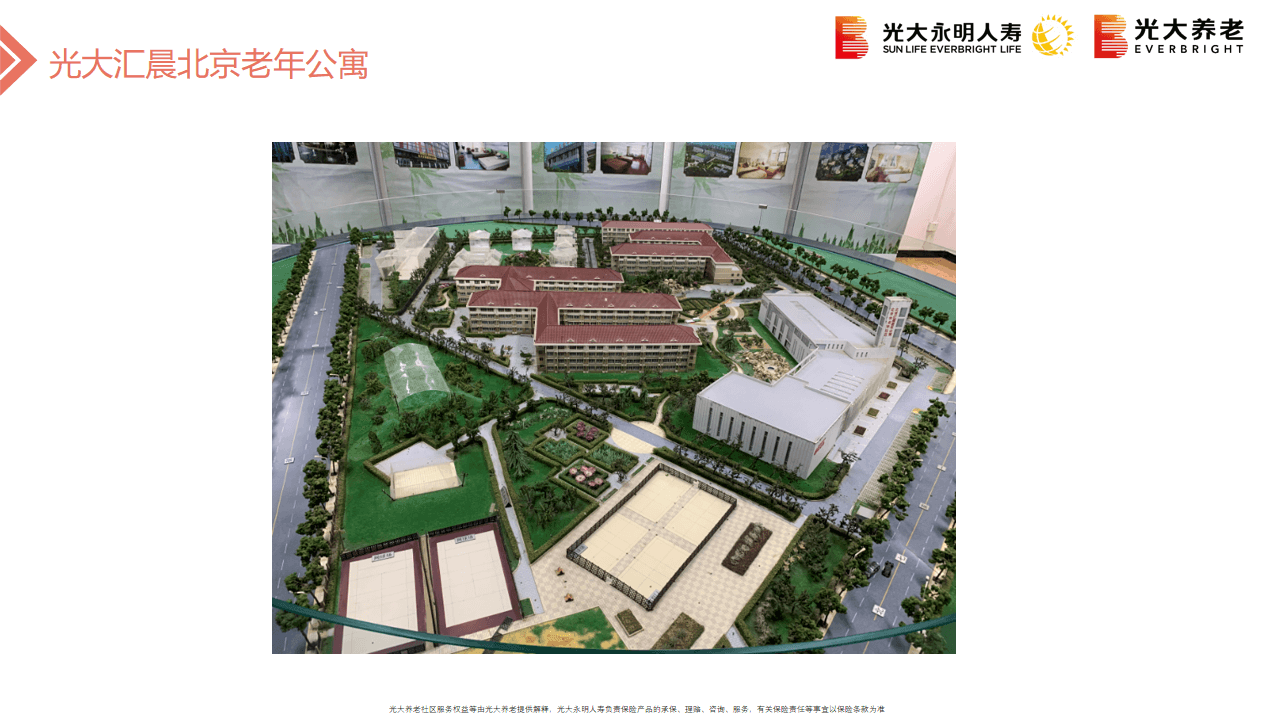

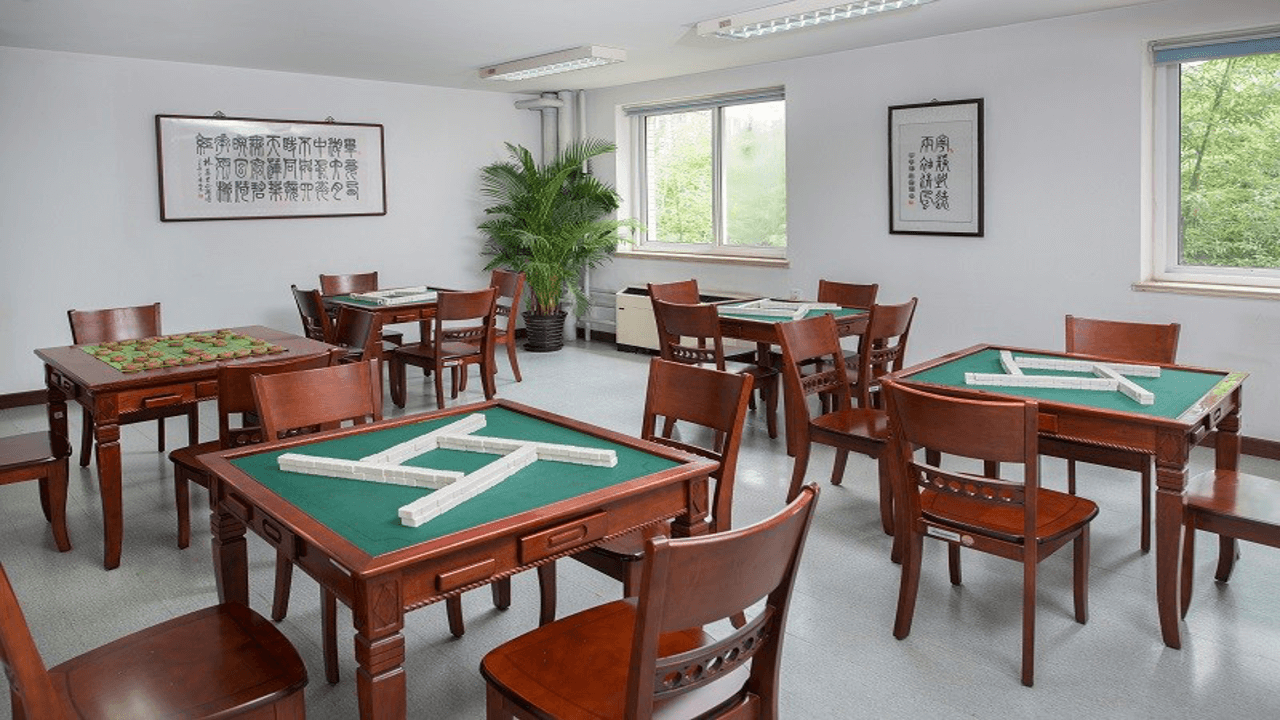

我专门去了解了一下光大养老社区,它在国内做了很多年,资质很好,环境也棒。社区里有配套的服务、医疗团队,还有丰富的文娱活动。看到里面的老人每天都开开心心的,我有点动心。

但如果现在让我买养老年金险,我还没那么多钱。不过我把这个信息记下来,等以后收入涨了,一定会考虑。

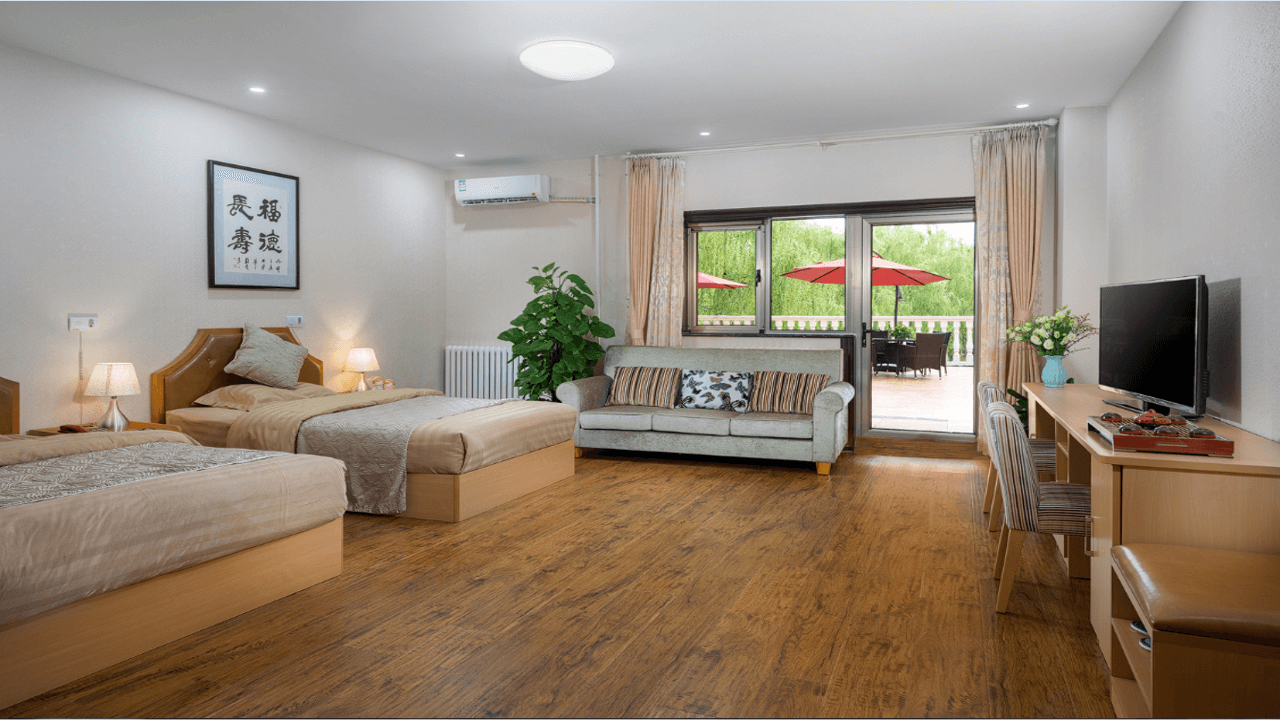

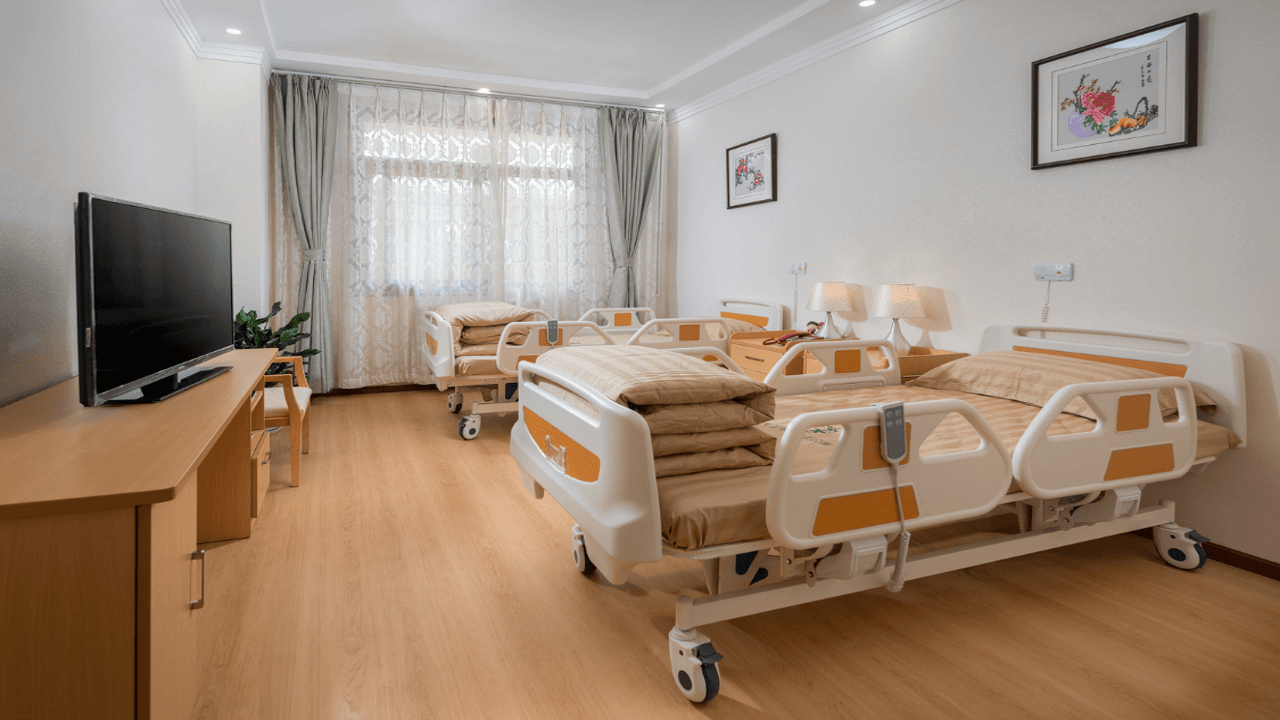

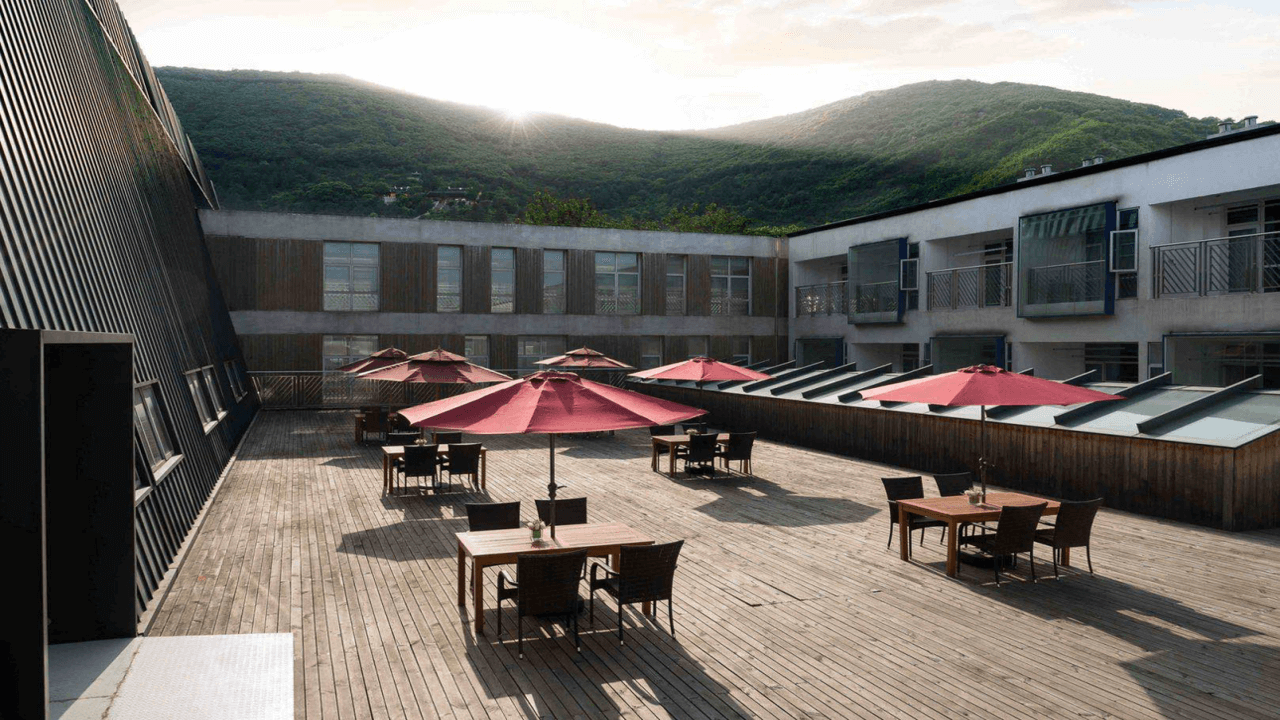

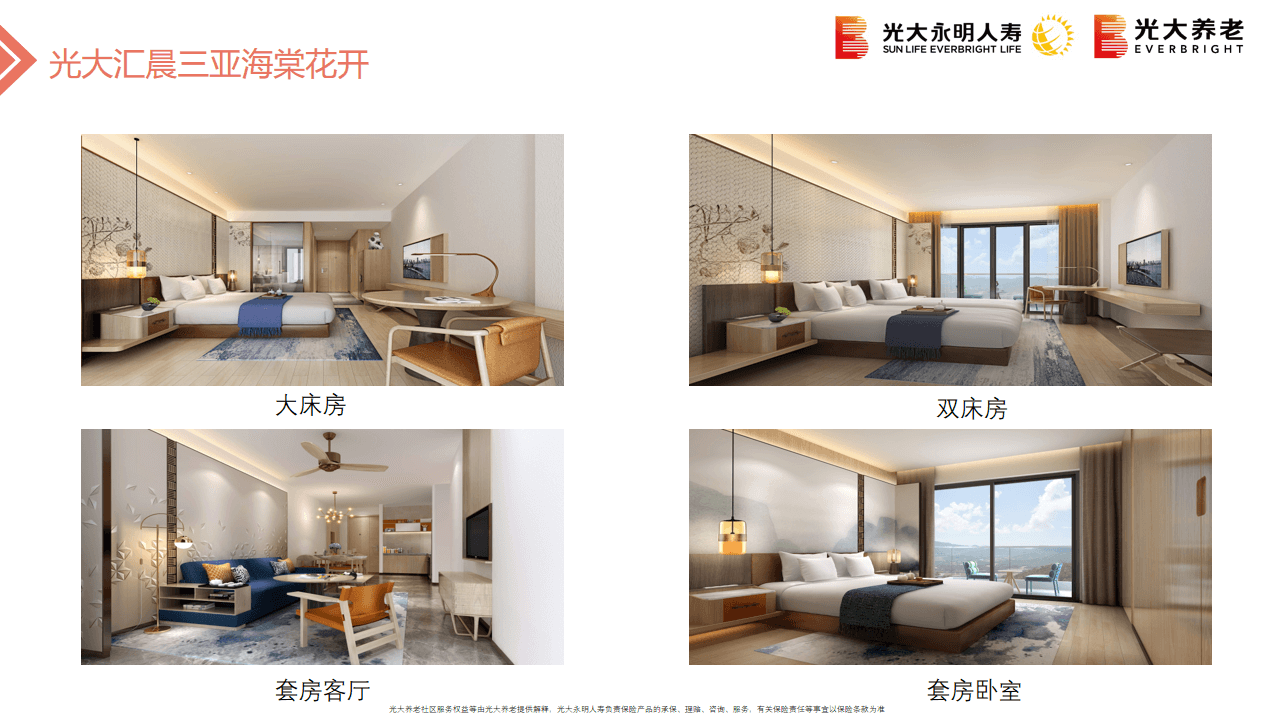

下面是我看到的社区照片,真的很心动:

%%PROTECTED_IMG_67%

%%PROTECTED_IMG_67%

社区里还有适老化设计,比如防滑地面、紧急呼叫按钮、专业的护理人员。我爸妈看到照片后说,要是老了能住这里,比在老家强多了。

给同龄人的3点建议

1. 先保自己,再保父母。别心疼自己,你倒下了谁赚钱养家?

2. 买保险别只看价格,要看条款。尤其是免责条款和等待期,网上可以看到很多优秀的家庭保险规划案例。

3. 年轻时考虑养老规划,不一定是买年金险,但可以多了解。比如光大的养老社区,入住资格可以通过买保险获得,性价比不错。

最后,如果你也刚开始研究保险,建议先给自己配好重疾险+医疗险+意外险,总共一年两三千就能搞定。等收入上来了,再考虑给父母配防癌医疗险和意外险,以及你自己的养老规划。

保险怎么买这个问题,真的需要花时间研究。但别怕,你只要迈出第一步,后面就简单了。