我表姐去年差点被一份“万能”保单坑了

她兴冲冲地拿着计划书给我看,说业务员告诉她,这份保险“啥都保”:生病能赔钱,住院能报销,老了还能领钱,一年交一万二。我一看,头都大了。这分明就是把一个重疾险、一个医疗险和一个收益极低的理财险,硬生生打包成一个“果篮”卖给她。重疾保额才15万,真得了大病够干啥?理财部分年化收益还不如存银行。我直接跟她说,拆开来买,同样的保障,一年能省下至少四千块。

这就是我想跟你聊的。干了8年保险,我见过太多人因为不懂,花冤枉钱买错保险。今天不跟你绕弯子,也不推销产品,就跟你掏心窝子聊聊,一个内行人自己是怎么琢磨保险这件事的。你不用成为专家,但掌握几个核心原则,就能避开90%的坑。

第一步:想明白,你到底怕什么?

买保险不是赶时髦,也不是别人买啥你买啥。它就是个“风险转移”的工具。你得先想清楚,你心里最没底的是啥?是怕生大病掏空家底?还是怕自己万一有个三长两短,家里房贷孩子没人管?

如果自己对于保险搭配没有把握,也可以随时找我,

我会以服务上万家庭的经验,根据你的实际情况,帮你挑选最适合的产品

你看,担心不一样,需要的保险就完全不同。怕大病拖累家人,你得看重疾险和医疗险。怕自己走了家里塌天,那定期寿险是首选。怕猫抓狗咬、摔伤骨折,一份意外险就搞定。

如果家人突发大病,现在的积蓄能解决多少医疗费?

如果家庭顶梁柱躺在病床好几个月甚至一两年,甚至突发意外不在了,生活开支、孩子学费、老人赡养费哪里拿出来?

生活中磕磕碰碰意外这么多,这部分费用保险能不能解决?

孩子以后上学、自己退休后等都需要花钱,保险能不能在理财方面派上用场?……

很多人被忽悠,就是没搞懂这个。业务员把一堆东西混在一起,说得天花乱坠,你觉得“保障全面”,其实可能是“全面溢价”。就像你去水果店,本来只想买点苹果香蕉,结果被忽悠买了个包装华丽的果篮,价格翻倍,里面还可能有烂果子。

记住,保险要“各司其职”。重疾险是得了合同约定的大病,直接赔你一笔钱,让你安心养病,弥补收入损失。医疗险是实报实销,解决住院看病的花费。它俩是黄金搭档,但不能互相替代。

那不同的人,侧重点肯定也不同:

家里顶梁柱(大人):你是核心,保障要做足。重疾、医疗、意外、定寿,最好都配齐。你倒下了,家就倒了。

孩子:不承担家庭经济责任,所以寿险没必要。重点是防范大病和意外风险,重疾险、医疗险、意外险是关键。

老人:寿险意义不大,但意外险(防摔跤)和医疗险(防大病住院)特别重要。给老人买重疾险非常贵,如果预算紧,可以考虑防癌险(只保癌症)作为替代。

第二步:记住这四个“先和后”,谁也坑不了你

这是我从业多年,看过无数理赔和纠纷后,总结出的铁律。

1. 先规划,后产品

千万别一上来就研究哪个产品好。先做家庭“体检”:家里谁最需要保?每年能拿出多少钱买保险?(建议占家庭年收入的5%-10%)主要担心什么风险?把这些捋清楚了,再去看产品,就像带着购物清单去超市,不会被导购带偏。

我见过最揪心的,是年收入不到十万的家庭,每年硬掏一万多买某“福”系列,日子过得紧巴巴,保险成了最大负担。这完全本末倒置了。

2. 先大人,后小孩

这是很多家庭最容易犯的错,感情上能理解,但逻辑上不理智。孩子最大的保险,其实就是健康的父母。孩子病了,大人可以挣钱治。大人倒了,谁挣钱养孩子、还房贷?所以,预算有限时,务必先给家里赚钱最多的那位把保障做足。

3. 先保额,后保费

保额就是出事时保险公司赔给你的钱。买保险就是买保额,杠杆越高越好。但你看保险公司的理赔年报,一半以上的重疾险理赔金不到15万。现在一场大病,治疗加康复,15万真的杯水车薪。保额太低,保险就失去了意义。

上面是个参考,核心就一句:在你预算范围内,把保额尽量买高。比如重疾险,30岁的人,50万保额是基础线。

4. 先保障,后理财

什么年金险、教育金、养老金,统统往后放。你想想,人都躺病床上了,理财险一分钱不赔,还得继续交钱,你闹心不?任何理财型保险,都必须建立在保障型保险已经做足的基础上。在考虑理财险之前,先问自己三个问题:

自己、家人保障类保险(医疗险、重疾险等),是否配置充足了 ?

保额是否足够有效抵御风险 ?

是否有一笔长期不需要动用的闲钱,想通过保险稳定的增值 ?

第三步:四大险种,这么挑就对了

知道了原则,具体到每个险种怎么选?我挑最核心的跟你说。

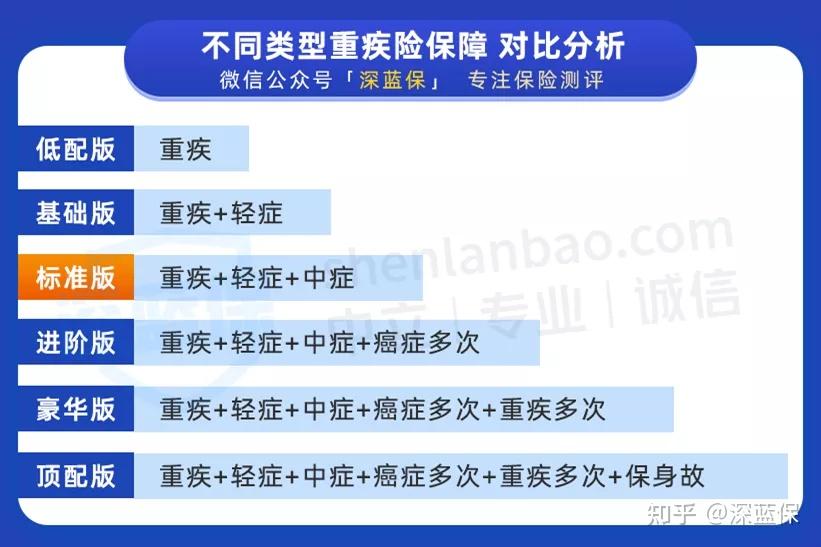

重疾险:别为“花里胡哨”多花钱

重疾险最复杂,坑也最多。它从最初只保4种病,发展到现在保上百种,还衍生出轻症、中症、多次赔等各种形态。

怎么选?看你的预算和需求。

预算紧张:就选“低配版”,保到70岁,纯重疾保障。30岁的人,50万保额一年也就两三千,先把最关键的风险兜住。

预算中等:选“标准版”,保终身,带上轻症、中症保障。保障更全面,价格也适中。

预算充足:再考虑“进阶版”、“豪华版”,加上癌症二次赔等责任。

但记住这几个坑,千万别踩:

1. 远离返还型重疾险!价格贵一倍,所谓的“返本”收益极低,保障还可能打折。羊毛出在羊身上。

2. 重疾赔5、6次多是噱头。一个人得多次不同大病的概率极低,为这个多花钱不值。

3. 保不保身故,没那么重要。除非预算多,否则不必强加。身故保障可以用更便宜的定期寿险来覆盖。

4. 病种数量不用太纠结。银保监会规定的28种最高发重疾,所有产品都必须包含,这已经覆盖了95%以上的理赔。

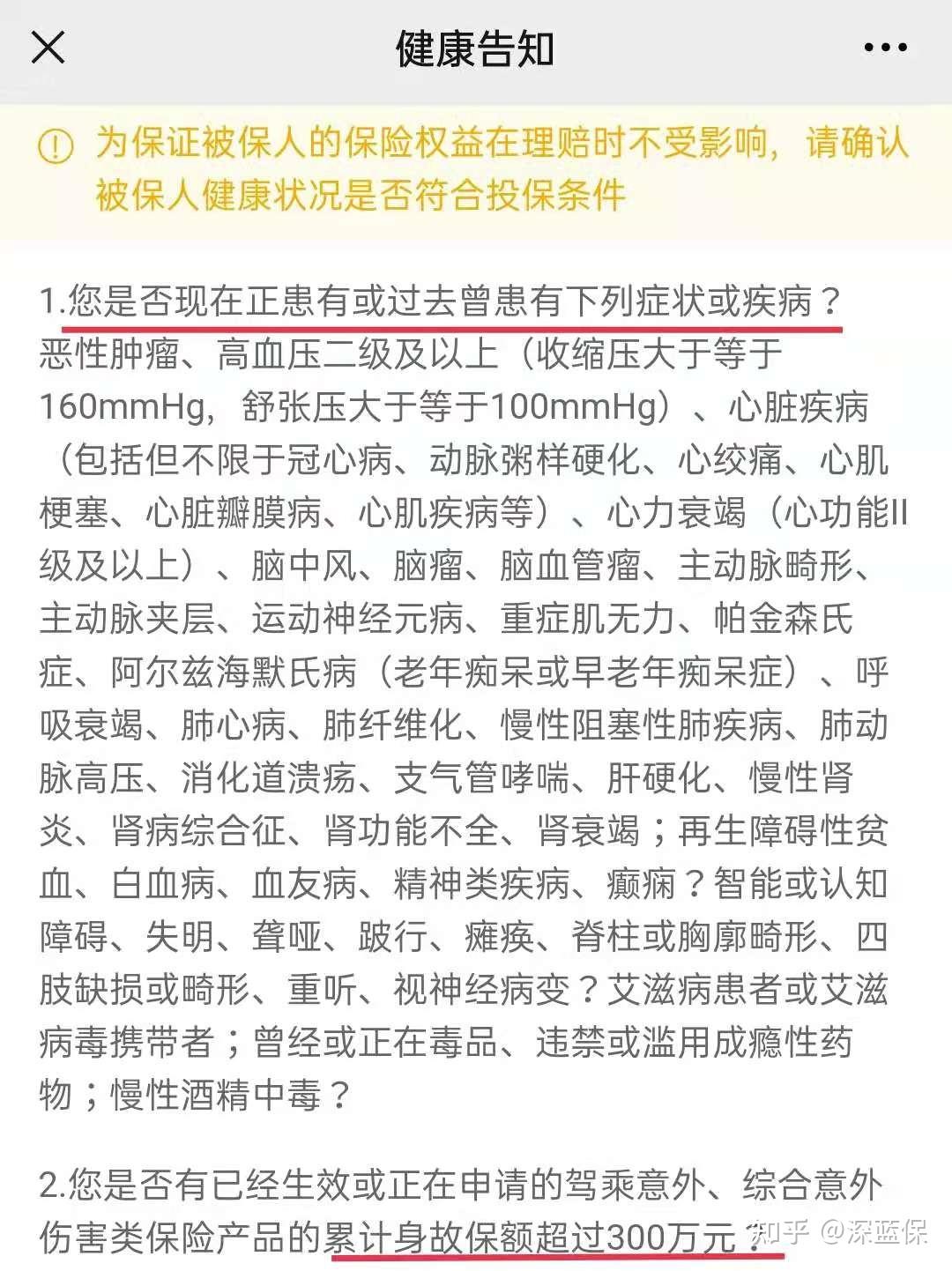

5. 健康告知是生命线!问啥答啥,不问不答,但绝不能隐瞒。否则将来理赔时扯皮,吃亏的是自己。

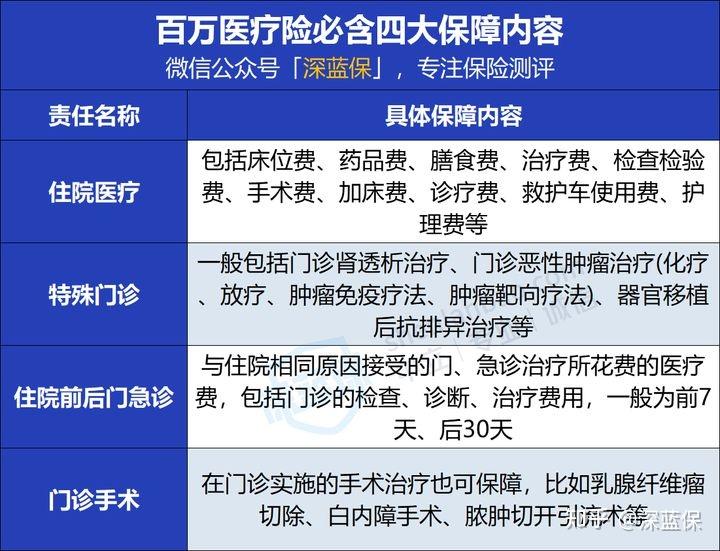

百万医疗险:续保条件是命根子

百万医疗险其实很简单,核心就是报销住院花费。现在主流产品都是不限社保、100%报销(扣除免赔额后)。挑的时候,盯死这四点:

1. 基础保障全不全

住院医疗、特殊门诊、门诊手术、住院前后门急诊,这四项一个都不能少。

2. 续保条件好不好

这是重中之重!医疗险是短期险,今年能买,明年产品可能停售或者因为你理赔过就不让你续了。所以,一定要选那些“保证续保”的产品。目前市面上有保证续保20年的、15年的、6年的。保证续保期内,不管产品停售还是你身体变差,保险公司都得让你接着买。

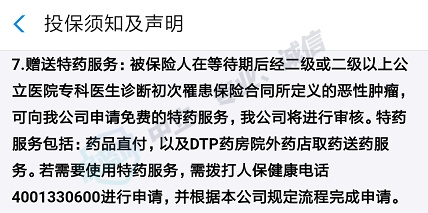

3. 增值服务实不实用

重点关注医疗费用垫付、外购药报销、就医绿通。尤其是外购药,很多抗癌靶向药医院里没有,得去外面药店买,价格死贵。合同里明确写明能报销外购药的,才是真靠谱。

4. 免赔额

通常每年有1万免赔额,但很多产品规定,如果得了癌症等重疾,免赔额就降到0,这个设计很人性。

意外险:不同的人,重点不一样

意外险便宜,但别瞎买。

给家里赚钱的大人买:重点关注意外身故/伤残保额,越高越好,至少50万起步。猝死责任现在很多意外险也保,最好带上。

给孩子和老人买:重点关注意外医疗。报销比例要高(100%最好),报销范围要不限社保,免赔额要低(0免赔最好)。孩子身故保额国家有限制(10岁以下不超过20万),但伤残保额没限制,这点要注意。

买的时候,注意看健康告知和职业要求。大部分意外险健康告知很宽松,但个别会问。职业方面,普通办公室职员(1-3类)基本随便买,如果是高空作业、消防员等高风险职业(5-6类),需要买专门的高危职业意外险。

如果不知道如何挑选适合的意外险,可以随时找我,我会根据你的实际情况给到最实用的建议:

定期寿险:最简单的险种,比价格就行

定寿责任极简:身故或全残就赔钱。挑选就看四方面:

1. 保障责任:必须包含身故和全残。有些产品会有一些特色,比如节假日交通意外多赔,算加分项。

2. 投保限制:健康告知宽松,职业要求别卡住你就行。

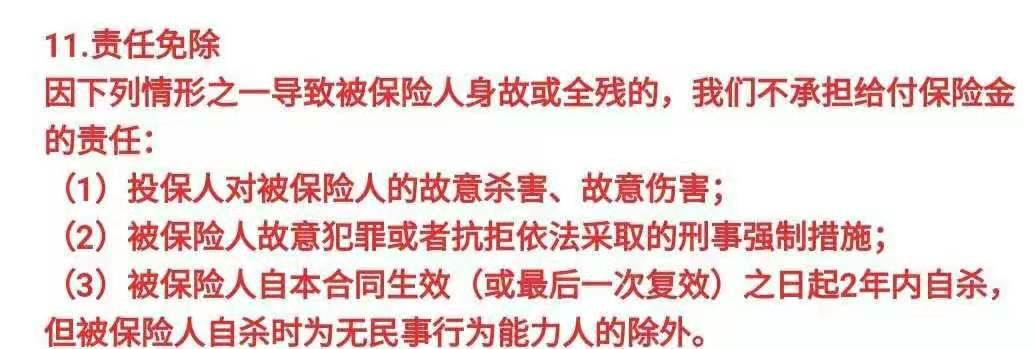

3. 免责条款:越少越好。最宽松的只有三条(故意杀害、犯罪、2年内自杀),选这种。

4. 价格:因为责任简单,各家价格很透明,谁便宜买谁。30岁女性,100万保额保到60岁,一年也就五六百块。

第四步:来,咱们动手配一套方案

理论说再多,不如看个实例。这是我去年帮一个粉丝做的方案,很有代表性。

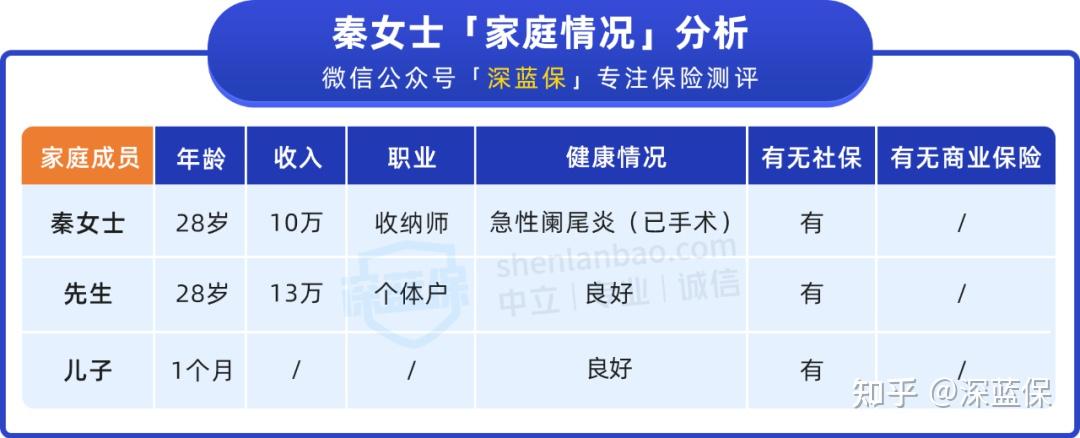

秦女士一家三口,找到我时很焦虑。夫妻俩都在上班,孩子刚上幼儿园,老家有房贷。她预算1.5万以内,想给全家都配上。

秦女士:此前有过急性阑尾炎的情况,好在目前已经治愈,健康告知没问到就能直接买。

先生:先生的身体状况良好,常要开车出行,得重点关注意外风险。

儿子:刚满月,身体很健康容易投保,秦女士最担忧儿童重疾的风险。

压力确实不小。我的思路很明确:钱要花在刀刃上,先保大人,保额做足,优先覆盖家庭责任最重的时期。

夫妻俩的配置思路:

重疾险:选了当时性价比很高的一款,保额40万,保到70岁。重点是60岁前得重疾能多赔80%,也就是72万。为什么只保到70岁?因为预算有限,70岁后孩子已成年,家庭责任减轻,先确保责任高峰期的保额足够高。

医疗险:搭配保证续保的百万医疗险,解决大额住院花费。

定期寿险:这是关键!两人一共配了150万保额,保30年,覆盖房贷和孩子成长期。万一有极端情况,这笔钱能保证家人生活不被改变。

意外险:每人一份百万保额的意外险,补充伤残和意外医疗。

孩子的配置思路:

重疾险:50万保额,保终身。孩子年龄小,保费便宜,直接保终身更划算。

医疗险:和大人一样的百万医疗险。

意外险:重点关注意外医疗,选了0免赔、不限社保的产品。

最终,全家总保费一年13415元,控制在预算内,保障框架也搭起来了。当然,这套方案有取舍,比如夫妻重疾是保定期而非终身。但保险配置不是一蹴而就的,可以等未来收入增加,再慢慢加保。

说到底,买保险是个很个人化的事。我的角色,不是给你一个“标准答案”,而是帮你理清思路,掌握方法。当你明白了“为什么”要这么买,自然就能判断业务员说的靠不靠谱,产品合不合适。

希望这篇大实话,能帮你拨开迷雾。保险本身是个好东西,别因为不懂而错过,更别因为不懂而被坑。如果你在配置过程中有任何拿不准的地方,随时可以来聊聊。