先说答案:别慌,大部分情况下,你手里的保单该赔还是会赔的。但核污染这事儿,确实给我们这些刚接触保险的年轻人上了一课——买保险,真得把合同里那几行小字看清楚。

那天下午,我和我妈在电话里吵了一架

去年8月24号,我记得特别清楚。那天我正加班改方案,手机突然弹出一堆推送:“日本启动核污染水排海”。我脑子嗡了一下,第一反应不是海鲜能不能吃,而是上个月刚咬牙给我爸我妈买的重疾险和医疗险。

钱是我工作一年攒下的,两万多。我妈一开始死活不要,说“年纪轻轻买什么保险,晦气”。我费了好大劲才说服她:“这叫未雨绸缪!你看现在环境多复杂。”结果,雨还没来,核污水先来了。

我立马给我妈打电话,语气有点急:“妈,你看新闻没?那个核污染水!我们买的保险……”话没说完,我妈在那边就急了:“我说什么来着!白花钱了吧!那东西能保这个吗?净瞎折腾!”

挂了电话,我特别沮丧。不是心疼钱,是那种“我想保护你们,但好像连工具都选错了”的无助感。那天晚上,我没加班,把两份电子合同翻出来,一个字一个字地找。

合同里藏着的“不赔清单”

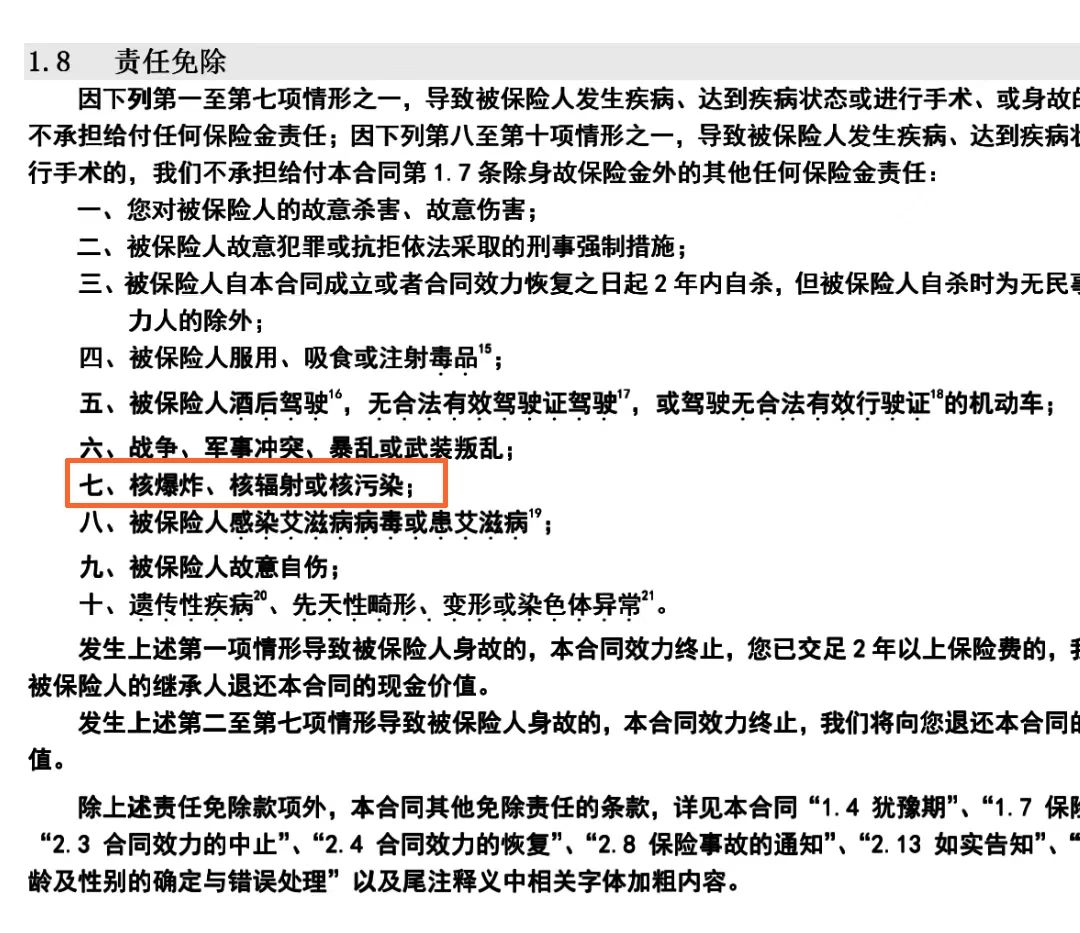

我之前买保险,光顾着对比哪家保的病种多、哪家便宜了。销售跟我说“保障全面”,我就信了。直到那天,我才第一次认真看那个叫【责任免除】的部分。

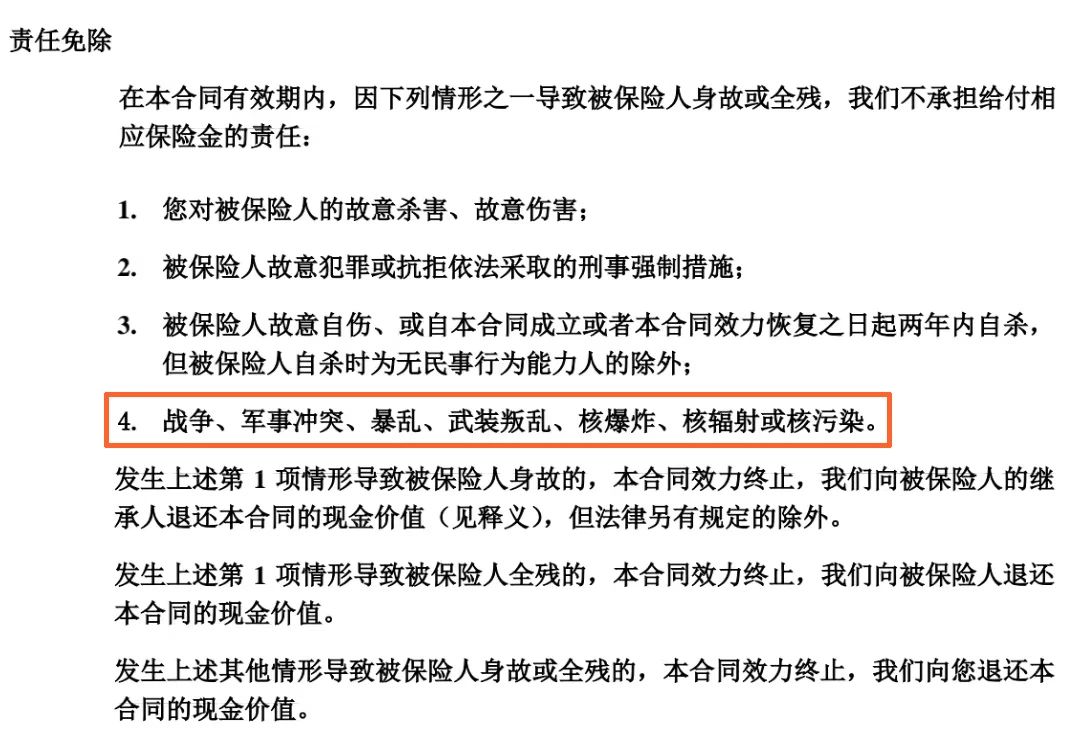

好家伙,真是不看不知道。在我买的那份重疾险合同里,清清楚楚写着几条不赔的情况。除了故意犯罪、自杀这些我能想到的,下面这一行字,让我心凉了半截:

“因核爆炸、核辐射或核污染造成的伤害或疾病。”

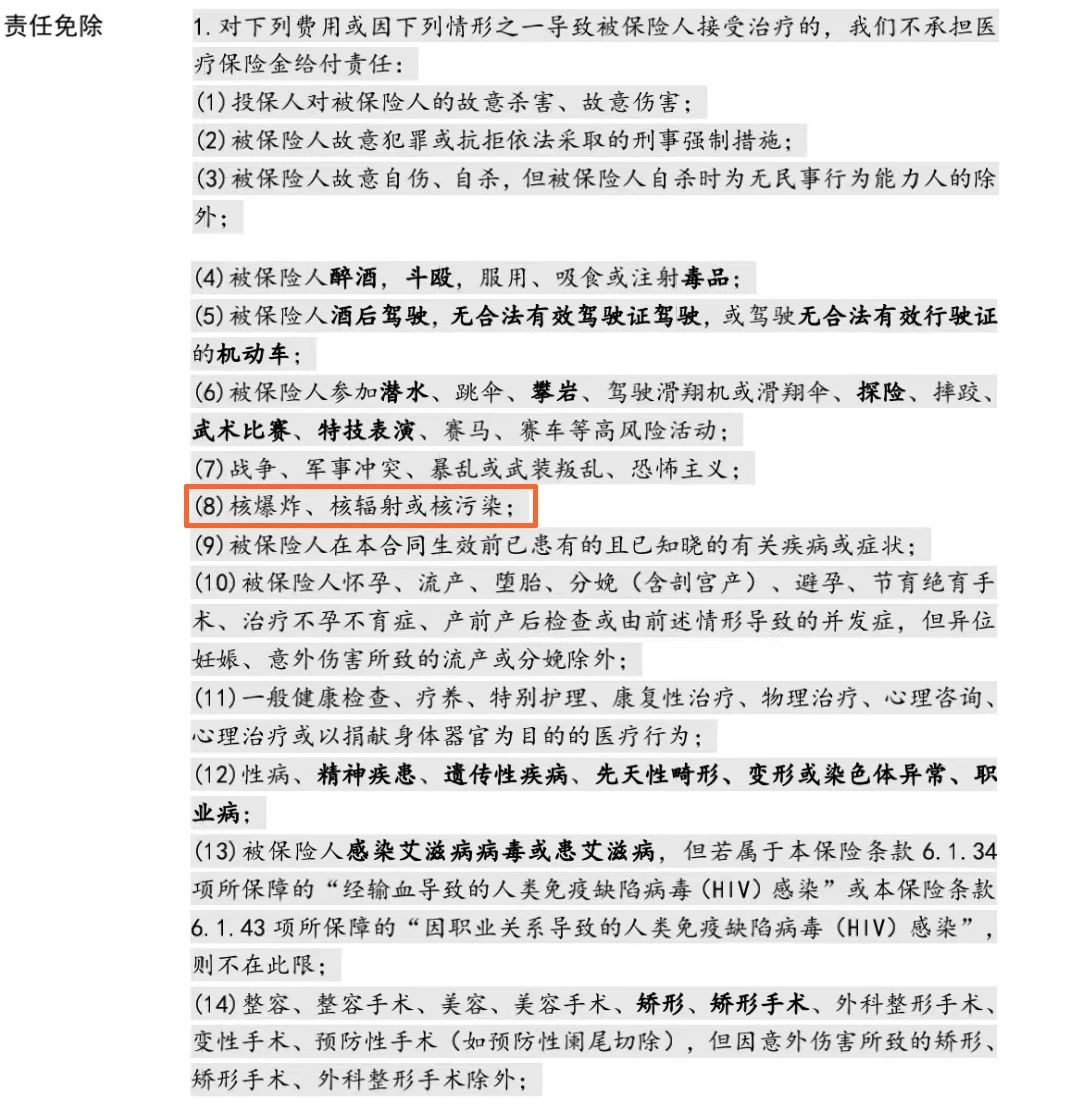

我不死心,又翻出给我妈买的百万医疗险。结果一样,免责条款更长,核污染也赫然在列。

当时的感觉,就像你辛辛苦苦攒钱买了把伞,暴雨来了才发现,说明书上写着“不防酸雨”。那种憋屈,95后的你们应该懂。

一个电话,和我自己挖的“坑”

我有个大学同学在律所工作,我赶紧打电话问他。“如果,我是说如果,很多年后,因为这次排海的影响得了病,保险能赔吗?”

他听完我的描述,反问我:“保险公司怎么证明你得这个病,一定是2023年8月24号开始排的那些水导致的,而不是空气污染、熬夜、压力大或者别的原因?”

他接着说:“法律上讲‘谁主张,谁举证’。保险公司想用这条免责拒赔,它得拿出铁证,证明你的病和核污染有直接、唯一的因果关系。这几乎是个不可能完成的任务。几十年后,各种因素交织,怎么区分?”

多种放射性核素的危害:

氚:极微量的氚对人体影响较小,但气的氧化物能够最大程度地被肺脏组织和无损伤的皮肤所吸收,产生内照射,会对遗传、生殖和生长发育造成严重伤害。

铯:铯-137具有较强的放射性、挥发性以及活性,环境中的铯-137进入人体后容易滞留在全身软组织,尤其是肌肉中,摄入量过大会增加患癌症的风险。

碘:放射性碘污染中131碘属于高毒性核素,进入人体后容易在甲状腺中积累,损伤甲状腺细胞,当损伤持续发生时,人体会发生低甲状腺素血症,严重的甚至导致癌变。另外,未成年人由于甲状腺代谢比较旺盛,受到的伤害相对比较严重。

锶:具有很高的毒性,当大剂量的放射性锶进入体内时,会引起机体的急性或慢性损伤,因为锶与钙的化学性质相似,作为典型的亲骨性元素,容易影响骨骼和牙齿的钙化过程,导致畸变、癌变等,危害骨骼健康。

他的话让我稍微松了口气,但也点醒了我另一个问题。我当初买保险时,根本没考虑过这种全球性的、长期的风险。我的保险配置方案,完全是基于“生病了怎么办”“意外了怎么办”这种眼前的风险。核污染这种慢性的、环境级的威胁,完全在我的认知盲区里。

这大概就是我们这代人的“坑”:总想着应对已知的危机,却对正在酝酿的、更复杂的风险后知后觉。

意外发现:不是所有保险都“除外”

搞清楚重疾和医疗险的逻辑后,我又好奇起来:是不是所有保险都把核污染关在门外?

我研究了一下我的意外险,果然,免责条款里也有它。

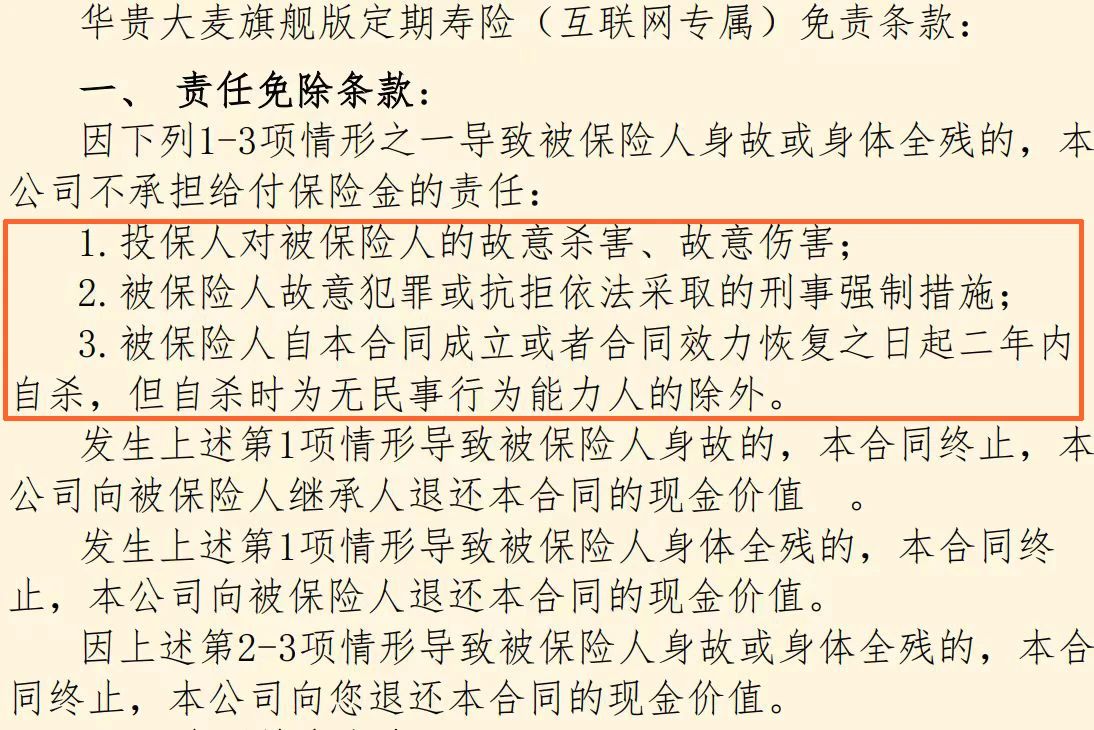

但当我看到寿险时,有了意外发现。原来,不同保险的免责条款数量差很多。医疗险免责最多,能列二三十条;重疾险其次;而很多定期寿险,免责条款非常少。

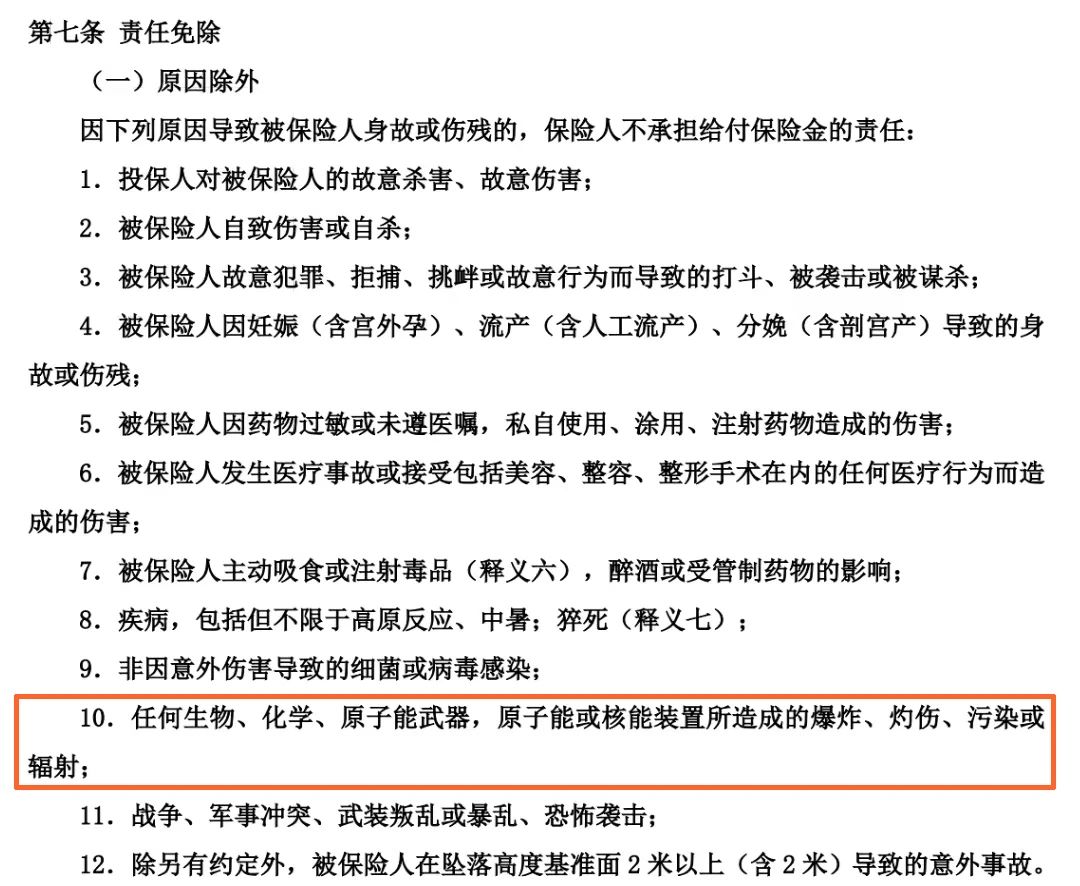

比如我看到有一款定期寿险,免责只有最基础的3条(故意杀害、犯罪、两年内自杀),压根没提核爆炸、核污染这些事。

这意味着,如果未来真的因为核污染相关原因身故,这类寿险是可以赔的。这算是不幸中的一点安慰吧。这也让我明白,家庭保险规划真的不能偷懒,每类保险的功能和限制天差地别。

现在我怎么看这件事?

距离那个焦虑的夜晚,过去快一年了。我现在对保险和风险的理解,深了很多。

第一,保险不是万能的盾牌,它只是针对可计算、可承受风险的财务工具。像核污染这种可能波及全球、损失无法估量的巨灾,任何一家商业保险公司都扛不住,把它列为免责,是行业的生存逻辑。这不是保险公司“耍赖”,而是风险本身超出了“可保”的范畴。理解了这一点,我就不会对保险有不切实际的幻想。

第二,买保险,核心是看合同,不是听宣传。“保障全面”这种话,现在我会自动打个问号。真正的全面,是我知道它保什么,更要知道它不保什么。那份【责任免除】条款,才是决定你钱花得值不值的关键。现在我再帮朋友看保险怎么买,第一件事就是拉他们一起看免责条款。

第三,长期风险,考验的是保险公司的履约诚意,而不仅仅是条款。就像我同学说的,几十年后的事,条款是死的,但理赔是活的。一个负责任的保险公司,在面对无法清晰归因的长期健康损害时,应该更倾向于保障客户利益。这让我觉得,选择保险公司,品牌和口碑可能比便宜几十块钱更重要。

给我,也给同样迷茫的你的建议

经历了这一遭,我的保险规划思路彻底变了。如果你也是刚开始为自己和家庭张罗保险,下面这几条是我的血泪体会:

1. 接受保险的“不完美”

别指望一张保单能抵御所有风险,尤其是这种世纪级的环境灾难。保险是我们个人风险管理的一部分,不是全部。保持健康的生活习惯,关注环境信息,同样重要。

2. 学会和“免责条款”做朋友

拿到合同,别光看“保什么”,花同样多的时间看“不保什么”。把那些免责项当成这份保险的“使用边界”,心里才踏实。比如,如果你特别担心某种极端情况,就像我发现有的寿险不除外核污染,那就可以在配置时有所侧重。

3. 动态调整你的保障

保险不是一锤子买卖。我25岁买的保险,到我35岁、45岁时,风险结构肯定不一样。这次核污水事件就是一个提醒:世界在变,我们的风险也在变。每隔几年,回顾一下自己的保单,看看保障是否还贴合现状,很有必要。

4. 基础保障永远优先

别被这些遥远的、巨型的风险吓到,而忽略了眼前最可能发生的风险。大病、意外、家庭经济支柱早逝……这些才是我们保险配置方案里最应该优先、足额覆盖的。先筑牢地基,再考虑应对特殊风暴。

最后,我想起那天和我妈吵架后,我又给她打了个电话。我说:“妈,保险没白买。它确实不保核污染本身,但它保的是‘万一’。万一以后生病了,不管原因多复杂,它都是咱们家的底气。而且,你儿子我,现在更会看合同了,以后谁也忽悠不了咱。”

我妈在电话那头笑了,说:“行,你长大了,你说了算。”

其实,成长不就是这么回事吗?踩过坑,搞懂规则,然后更坚定地保护自己想保护的人。保险如此,生活也如此。