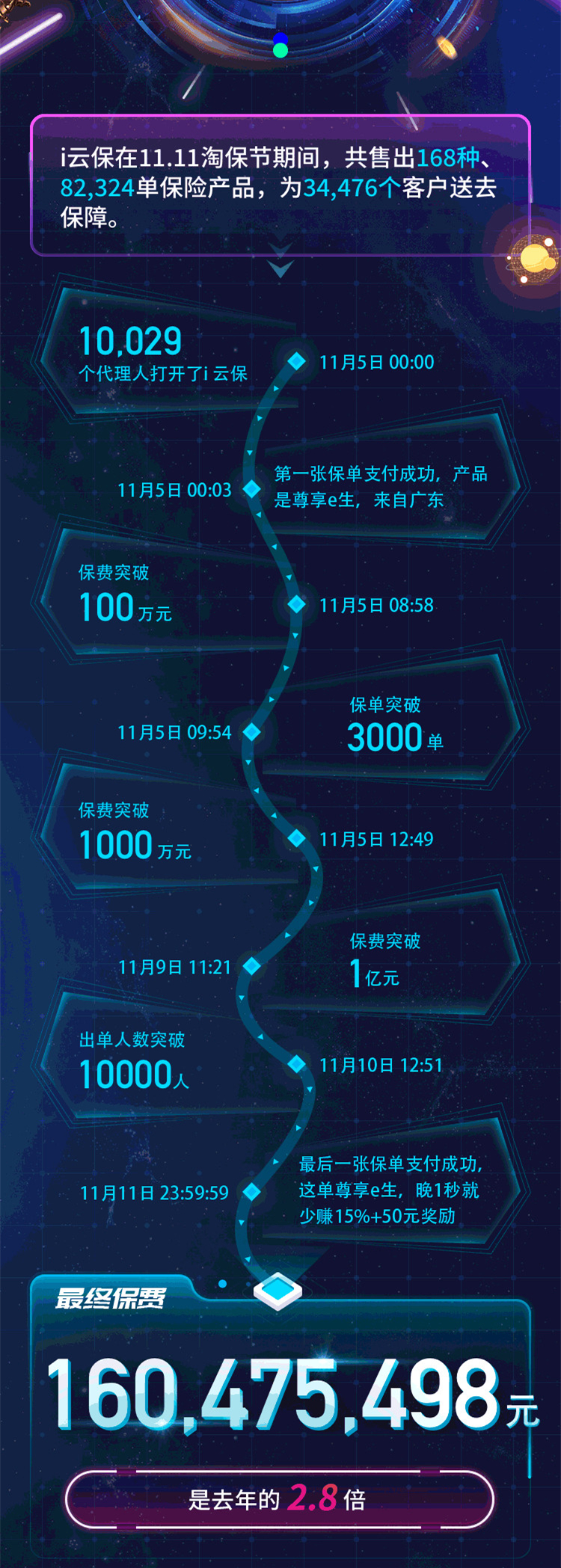

先说答案:双十一保险销售数据,本质是一份大众风险偏好的抽样报告。最终保费1.6亿,有客户买了14份,这些数字背后,是焦虑的集中释放,也是保险规划中典型的误区样本。这份报告适合两类人看:一是想了解市场热点产品趋势的普通消费者,二是想审视自己保单是否买对、买重复了的投保人。

我们直接看清单。

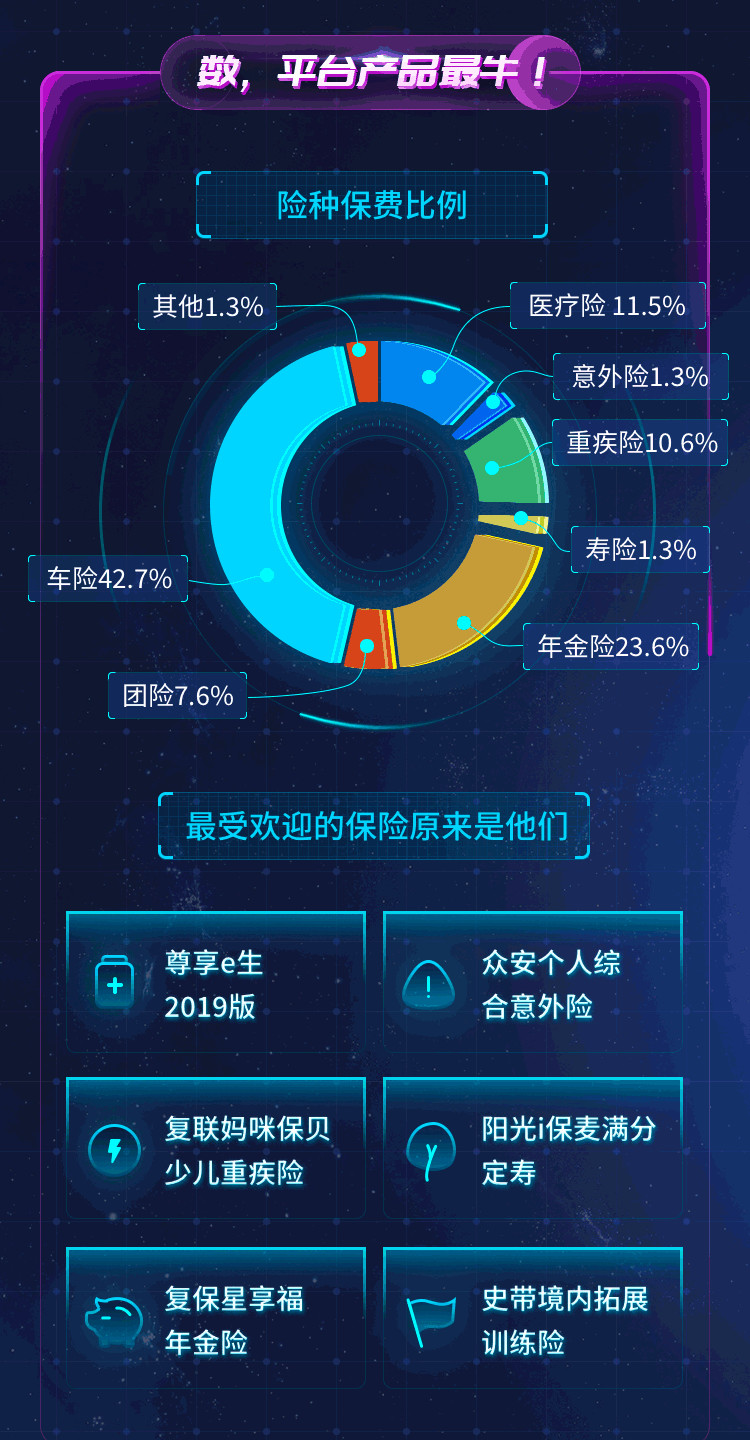

热销产品清单:市场在用钱包投票

哪些产品卖得好,直接反映了当前大家最怕什么。从数据看,医疗险和重疾险依然是绝对主力,这符合精算逻辑——发生频率相对较高、损失巨大的风险,永远是保障的核心。但需要警惕的是,很多人把“买得多”等同于“保障足”。

比如那位买了14份保险的客户,如果都是医疗险,那就犯了重复投保的大忌。医疗险是报销补偿型,理赔总额不会超过实际花费,多买并不能多赔。这钱不如用来把单份产品的保额做高,或者补充重疾险的保额。真正的保险规划,是险种搭配和保额充足,不是保单数量。

星座数据?不如看看年龄和地域

哪个星座最爱买保险?这种趣味数据看看就好,对实际保险配置方案毫无指导意义。真正有参考价值的是投保人的年龄分布和地域分布,这能看出不同生命周期和地区对风险的感知差异。年轻人可能更关注性价比高的百万医疗和定期寿险,中年家庭则必须考虑足额的重疾和子女教育金。你的保险怎么买,应该基于家庭资产负债表和现金流,而不是星座运势。

“出单大魔王”背后的销售逻辑

所谓“出单大魔王”,往往意味着某款产品在佣金设计、销售话术或渠道推动上极具优势。作为消费者,你需要穿透这层迷雾。一个简单的检验方法是:抛开所有促销和包装,直接对比核心条款。比如,同样保额的重疾险,A产品轻症赔付比例是否更高?B产品是否包含高发的中症责任?C产品的多次重疾分组是否合理?这些细节比谁卖得多更重要。

活动福利的“含金量”测算

活动送出的福利,通常以保费折扣、礼品或增值服务的形式出现。从精算角度,这些都是销售费用的一部分。理性的做法是,将福利折现,再对比产品本身的长期价格(费率)和保障责任。切勿因为“送空气炸锅”而选择一款保障有明显短板或价格显著偏高的产品。保险是长期契约,决策核心永远是条款和价格。

从数据回到自身:一份自查清单

看完热闹,你需要冷启动自己的保险规划。可以快速问自己几个问题:

- 我的医疗险保额是否足够覆盖潜在的大额医疗开支(建议至少100万)?

- 重疾险保额能否覆盖3-5年的收入中断损失(建议为年收入的3-5倍)?

- 家庭经济支柱的定期寿险保额,是否足以覆盖房贷、子女教育等家庭负债?

- 检查所有保单,保障责任是否有重叠浪费?(例如,多份意外医疗责任)

这份自查清单,比任何大数据都更贴近你的真实需求。保险攻略的核心不是追逐热点,而是查漏补缺。

最终,1.6亿保费和14份保单的数字会过去,但你的保障需求长期存在。用数据了解趋势,用理性完成配置,这才是双十一保险数据对我们最大的价值。