上周,一个做IT的朋友拿着两份重疾险计划书来找我,满脸困惑。一份是某大公司的“返还型”产品,业务员跟他说“有病治病,没病返本,相当于不花钱”;另一份是网上看到的消费型产品,价格只有前者的一半。他问我:“这便宜的,是不是保障也打了对折?”

我花了半小时,跟他一起拆解了两份合同的条款和费率表。结论很清晰:那份贵了一倍的产品,核心保障并没有更强,所谓的“返本”更像一个精心设计的财务幻觉。朋友最后叹了口气:“原来最该防的不是疾病,是销售话术。”

他的困惑非常典型。重疾险可能是人身险里结构最复杂、坑也最多的险种。产品形态每年都在迭代,但一些利用信息差制造的“陷阱”却经久不衰。今天我们不谈空洞的概念,直接切入几个最关键的决策点。弄明白这些,你至少能躲过90%的坑,剩下的,才是真正关乎你个人需求的精挑细选。

返还的诱惑:一场注定不划算的“储蓄”

“生病了拿钱,没病返本”,这句话的诱惑力太大了,完美击中了人性中“厌恶损失”的心理。但保险公司是商业机构,不是慈善组织。返还型重疾险的本质,是你为“返还”这个功能,额外支付了一大笔保费。

我们可以把它拆解来看:你交的保费,一部分用于购买疾病保障(这部分和消费型重疾险类似),另一部分则被保险公司拿去进行长期投资。几十年后,保险公司将投资增值后的一部分(甚至可能只是本金),以“返还保费”的形式给你。这里有两个关键问题:第一,你多交的这部分钱的收益率,通常远低于你自己做稳健投资;第二,货币会随时间贬值,几十年后返还的“本金”,购买力已大幅缩水。

更现实的情况是,多数返还型产品约定,如果保障期内发生了重疾理赔,返还责任就终止了。这意味着,你为“返还”多交的钱,就真的消费掉了。

这张对比图能直观地展示保费差异。普通家庭的核心诉求是用有限的预算撬动足额的保障,显然,消费型重疾险是更有效率的选择。除非你的资金非常充裕,且就是想通过保险强制储蓄,否则,我建议对“返还”保持警惕。

1、有些产品到期后返还保费,有些产品则是返还保额,一字之差,相距几十万;

2、有些产品返还保费后,合同就结束,没有保障了,有些产品则是保障继续。

病种数量:一个被过度营销的数字游戏

“我们的产品保120种重疾,从头保到脚!”——这是另一个常见的话术。但病种真的是越多越好吗?未必。

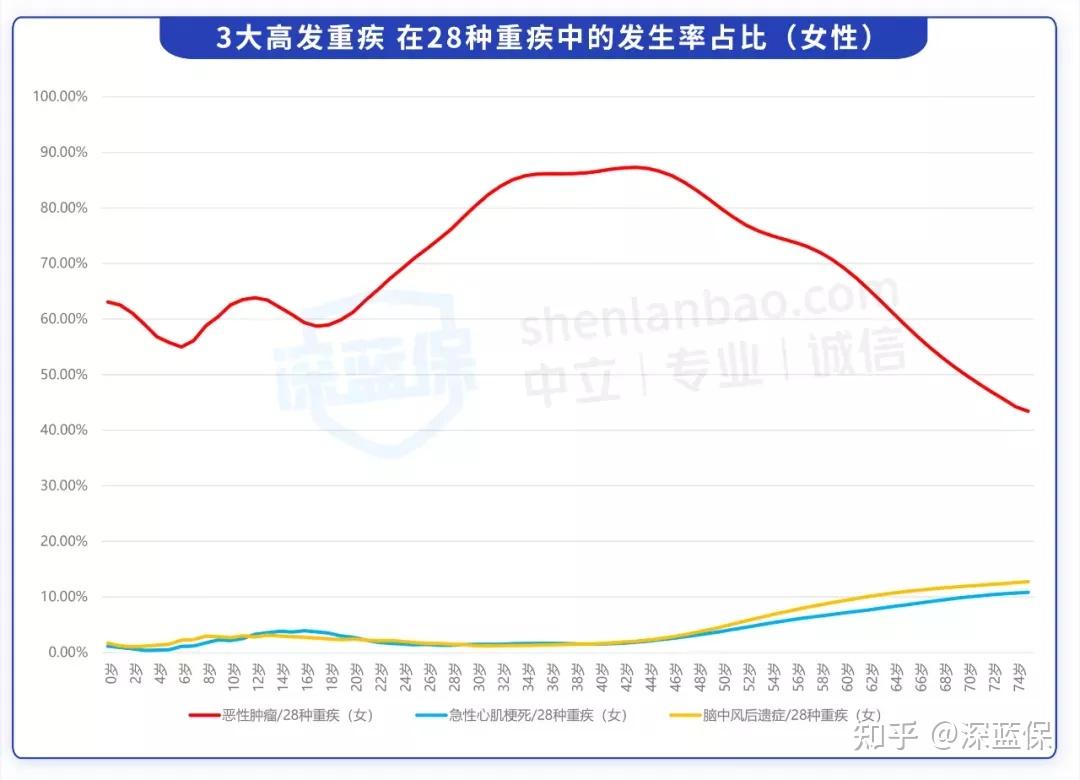

自2021年重疾新定义实施后,监管统一规定了最高发的28种重疾和3种轻症的定义,所有成人重疾险必须包含,且理赔标准一致。这31种疾病,已经占到了实际理赔的95%以上。其中仅恶性肿瘤(癌症)、急性心肌梗死、严重脑中风后遗症这三项,就占据了理赔案的60%-90%。

所以,在28种统一定义的重疾之外,病种数量从80种增加到120种,实际意义的提升微乎其微,更多是营销上的数字竞赛。

比起重疾数量,你更该关注的是轻症和中症。重疾的理赔标准相对严格,而轻症/中症作为重疾的早期阶段,降低了理赔门槛,实用性很强。但新规只强制规定了3种轻症,一些产品可能会在轻症病种上“做手脚”,漏掉几种高发的。我根据历年理赔数据,梳理了12种需要重点关注的轻症,你在对比条款时可以逐一核对。

这里有个细节值得注意:关于心脏疾病的治疗。新定义后,“冠状动脉搭桥术”的理赔条件从“开胸”放宽到了“切开心包”。这意味着许多微创搭桥手术也能按重疾赔付了。所以,如果一款产品的轻症里还包含“微创冠状动脉搭桥术”,这不算优势,反而可能是条款更新不及时。

多次赔付:不是次数越多就越好

单次赔和多次赔,怎么选?这又是一个预算和概率的权衡题。多次赔付的重疾险,价格通常要贵上20%-40%。如果你的预算只够在“50万单次赔”和“30万多次赔”之间选择,我会毫不犹豫地建议前者。第一次罹患重疾时,拿到手的钱越多,应对能力越强,这是最实在的。

当然,随着医疗进步,重疾治愈率和带病生存率在提高,多次赔付有其价值。但挑选时,不能光看赔付次数(比如赔3次还是5次),更要看赔付的“质量”,核心在于疾病是否分组。

不分组多次赔是最好的形态:赔过一种重疾后,剩下的所有重疾都还在保障范围内。分组多次赔则会将上百种重疾分成若干组,同一组内的疾病只能赔一次。这时,分组是否合理就至关重要。

判断分组好坏,主要看三点:一是最高发的“恶性肿瘤”是否单独一组;二是其他高发重疾(如心梗、脑中风、器官移植等)是否尽量分散在不同组;三是关联性强的疾病(如尿毒症和肾移植)是否分在不同组。简单来说,优先级是:不分组 > 癌症单独一组 > 高发疾病分散分组 > 高发疾病挤在一组。

保终身与含身故:丰俭由人的选择题

“保终身好还是保到70岁好?”“要不要加上身故责任?”这两个问题背后,其实都是预算问题。保障期限越长、责任越多,价格自然越高。

以30岁男性投保50万保额为例,保终身相比保到70岁,保费可能要高出40%-50%。对于预算有限的年轻人,优先确保工作黄金期(比如到60岁或70岁)有足额保障,远比勉强一份低保额的终身保障更重要。保险是动态配置的,未来收入增加再加保终身完全可行。

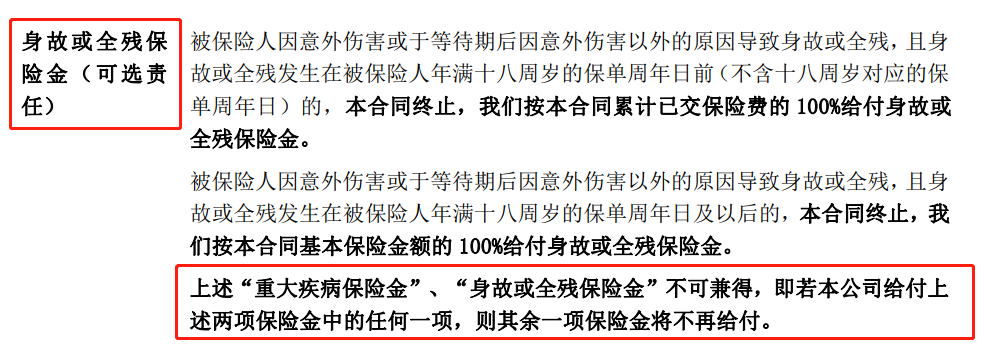

“含身故责任”的重疾险,常被包装成“一定能赔到”的产品。但它有个结构性缺陷:重疾保险金和身故保险金通常不可兼得。

如果先患重疾理赔了50万,合同结束,身故责任也随之消失,之前为身故多交的保费就白交了。其实,想要身故保障,有更经济的组合方案:消费型重疾险 + 定期寿险。

这样搭配,不仅总保费可能更低,而且重疾和身故是两份独立的保额,可以各赔一次,保障效率更高。

保费倒挂:给父母买重疾险的常见误区

这是我见过最令人惋惜的决策之一:子女出于孝心,为50岁以上的父母购买重疾险,结果年交保费一两万,交20年总保费高达三四十万,而保额只有二三十万。

这就是典型的“保费倒挂”——交的钱比赔的钱还多。

重疾险的保费与年龄强相关,年龄越大,风险越高,保费也呈指数级增长。对于50岁以上的父母,重疾险的杠杆已经非常低,很容易出现倒挂。此时,更务实的选择是优先配置百万医疗险(解决大额医疗费)和意外险,如果还有预算且身体健康,再考虑防癌险(只保癌症,保费相对便宜)。把有限的资金用在刀刃上,才是对父母真正的负责。

重疾险的核心:它到底解决什么问题?

绕开陷阱后,我们回归本质。重疾险发明的初衷,并非为了解决医疗费用(那是医疗险的事),而是为了解决收入中断的风险。它的理赔金是一次性给付,你可以用它来支付康复费用、偿还房贷车贷、维持家庭日常开支,让你在患病后能安心休养,而不必急于工作。

因此,买重疾险的第一原则是“买足保额”。保额太低,比如只有10万、15万,根本起不到转移经济风险的作用。我建议,重疾险保额至少覆盖个人3-5年的收入,30万是起步线,50万或以上更好。在预算有限时,宁可缩短保障期限或减少附加责任,也要优先保证足够的保额。

理赔门槛:并非“确诊即赔”

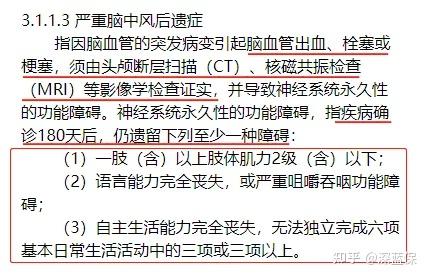

一个流传甚广的误解是:重疾险确诊就赔。实际上,重疾的理赔条件分为三类:

一是确诊即赔,如恶性肿瘤;二是实施了约定手术,如冠状动脉搭桥术;三是达到约定状态,如脑中风后遗症,要求确诊180天后仍遗留特定功能障碍。

设定这些条件,是为了确保保障的是真正“病情严重、花费巨大”的疾病。

这也正是轻症、中症责任的价值所在。它们对应着重疾的早期或较轻状态,降低了理赔门槛。比如,“轻度脑中风后遗症”的理赔标准就比“严重脑中风后遗症”宽松得多,能让患者在疾病早期就获得一笔资金用于治疗和康复,同时合同继续有效。

写在最后:没有完美的产品,只有清晰的思路

重疾险对比是件复杂的事,市面上也没有一份放之四海而皆准的重疾险排行榜。你的年龄、健康状况、预算、家庭责任,共同决定了哪款产品最适合你。与其追逐“最好”的产品,不如先建立清晰的挑选思路:先确定必需的保额,再根据预算选择保障期限和核心责任(重疾/中症/轻症),最后考虑是否附加癌症多次赔、心脑血管二次赔等个性化责任。

重疾险怎么买?答案不在任何一篇攻略里,而在你对自身风险的清醒认知里。看懂条款,算清账目,避开那些华而不实的营销陷阱,你就能用合理的成本,构建起一道坚实的经济防线。剩下的,就交给生活本身吧。