上周闺蜜慌慌张张给我打电话,说她刚买完某家公司的增额终身寿,就看到网上有人讨论这家公司偿付能力,担心万一公司出问题,自己交了几十万保费打水漂。我让她先别急,挂了电话就给她发了几条语音,核心就一句话:你的保单,背后站着国家级的“保险保障基金”。这玩意儿,比我们想象的要靠谱得多。

这篇文章,特别适合那些已经买了保险、或者正在纠结“选大公司还是小公司”的朋友。如果你只想快速知道结论,可以直接看下面的清单。我会用大白话,把保险公司万一“不行了”,你的保单到底会怎样、国家怎么兜底,一次性说清楚。

先搞懂这个“压舱石”:保险保障基金

很多人知道银行存款有50万兜底,其实保险也有类似的“安全垫”,而且更厚实。它叫保险保障基金,你可以把它理解成整个保险行业的“公共储备金”。每家保险公司每做一笔业务,都得按比例交一笔钱进去。这笔钱由财政部100%控股的公司管着,平时不动,专防万一。

它的作用就一个:当某家保险公司真的经营不下去、资不抵债甚至要破产时,站出来赔钱,保护我们投保人的利益。这是法律规定的最后一道防线。

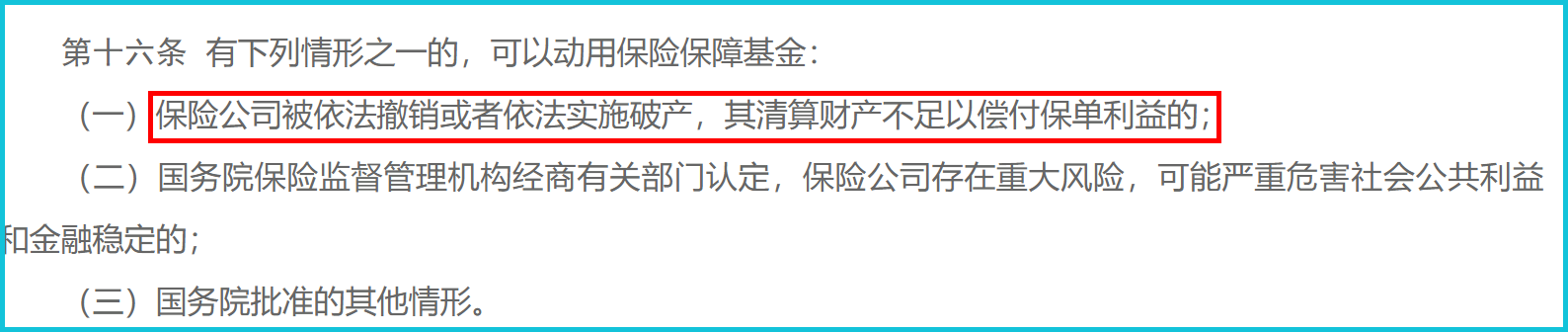

中国保险业三十多年,还没有一家保险公司走到“破产清算、保单作废”那一步。但这基金可不是摆设,它已经出手救过三次火了:

新华人寿:投入了29亿

新华人寿在快速增长的过程中,偿付能力一度未能达标,严重不足。2007年,保监会第一次动用了保险保障基金接管新华人寿,不仅使新华人寿补上了财务上的窟窿,经营走上正轨,后来新华人寿成功上市,还实现了国企化。

中华财险:投入了60亿

中华联合财险2007年巨亏64亿,陷入准破产的尴尬境地。2009年5月,其大股东新疆建设兵团把61%的股权交给保监会托管,通过保险保障基金的填补,中华联合财险的偿付能力最终达标,业务风格开始走向稳健。

安邦保险:投入了608.04亿

2017年前安邦集团,销售了大量三年期的短期高现价的产品,到了2020年进入集中兑付期,保险保障基金接管后,截至2020年1月,前安邦集团发行的1.5万亿元中短期存续理财保险全部兑付,未发生一起逾期和违约事件,切实保障了消费者的合法权益。后“安邦”解散重组,改名为“大家保险”,经营也重回正轨。

说白了,它就像个“消防队”,平时看不见,真有险情,它是真上。

你的保单在不在“保护名单”里?

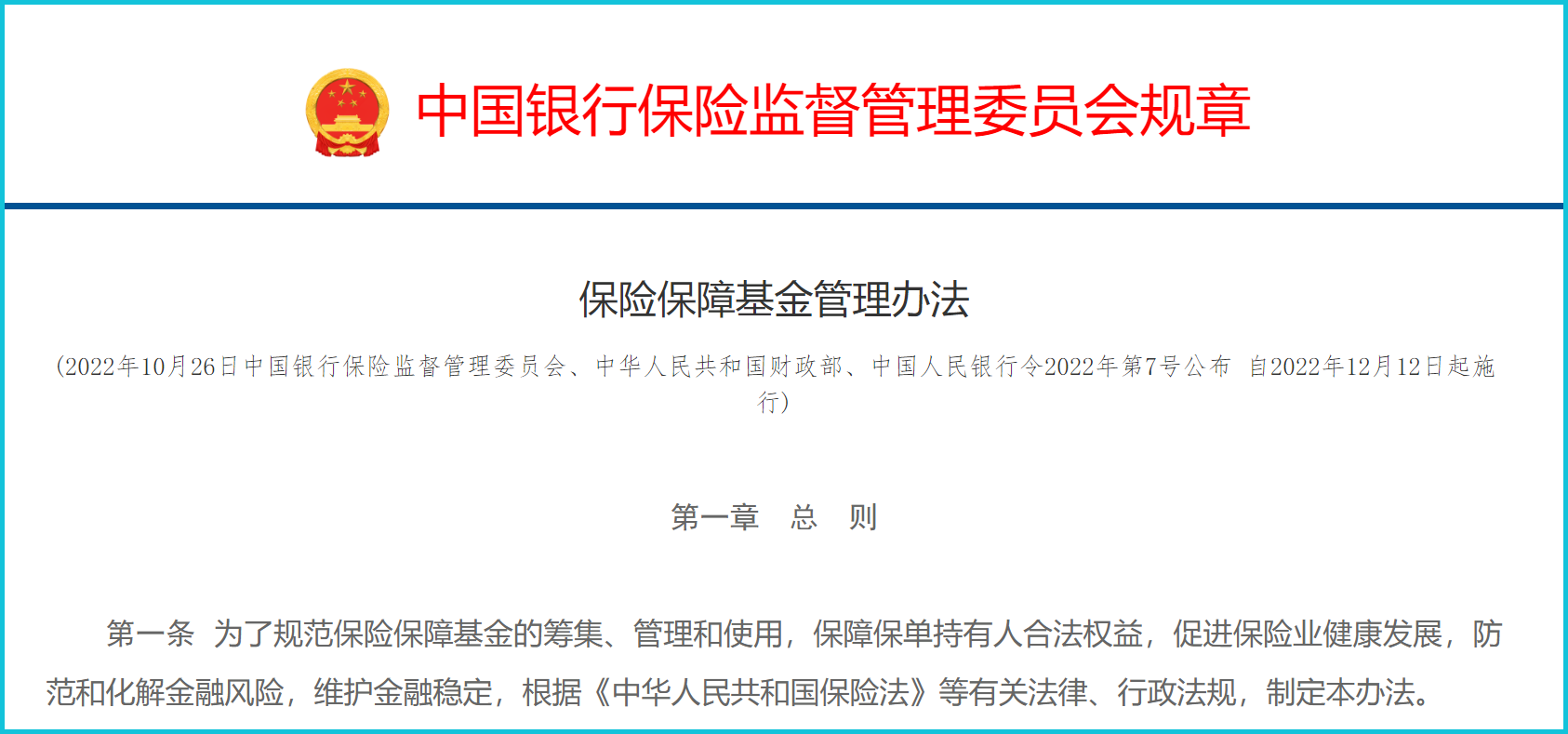

这是大家最关心的。新版《保险保障基金管理办法》在2022年12月更新后,说得特别明白。我直接给你列个清单,你对照看看:

- 绝对安全的“长期保单”:包括你买的定期寿险、终身寿险、两全保险、增额终身寿险、保障期是几十年或终身的长期重疾险、长期意外险、年金险。这些是核心保障,国家保护得最到位。

- 也有兜底的“短期保单”:比如一年期的意外险、医疗险、重疾险,以及车险、家财险等财产保险。

基本上,市面上你能买到的正经保险,都在救助范围内。所以别再为“小公司保单靠不靠谱”失眠了,法律层面,它们和大公司保单的“终极安全等级”是一样的。

万一出事,具体怎么赔?一张表看明白

光说“能救”太模糊,关键是怎么救,我们会不会有损失。这里分“长期险”和“短期险”,区别很大。

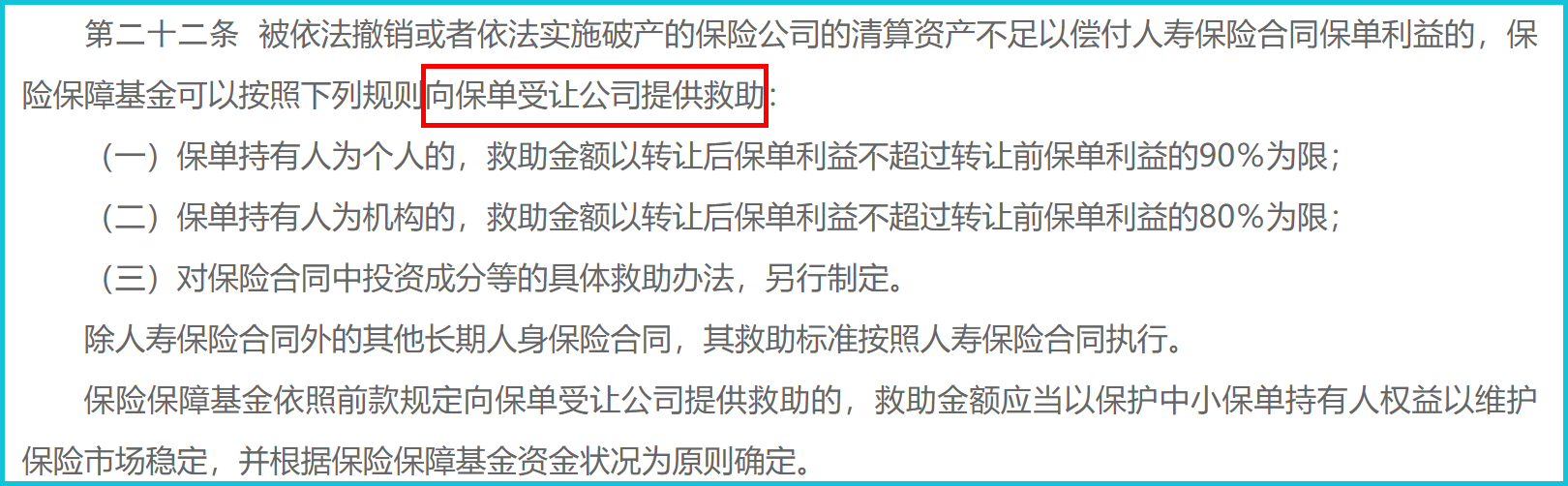

长期险:你的保单会“换娘家”,保障基本不变

这是最让人安心的一点。法律规定,经营长期人身险的保险公司如果破产,它手里的所有长期保单,必须转让给其他愿意接手的保险公司。如果没人主动接,监管会指定一家公司来接手。

这意味着,你的保单不会作废,只是换了个公司帮你管着、将来负责赔。该有的保障、该领的年金、保单的现金价值,都继续有效。你的损失微乎其微。

这时候,保险保障基金的钱是赔给那个“接盘”的保险公司,帮它分担一下接手保单的成本,而不是直接赔给你个人。因为对你来说,权益并没受损。

具体补贴给接盘公司多少呢?规则如下:

简单理解,就是给接盘公司发笔“安家费”,让它能顺利把我们的保单服务下去。

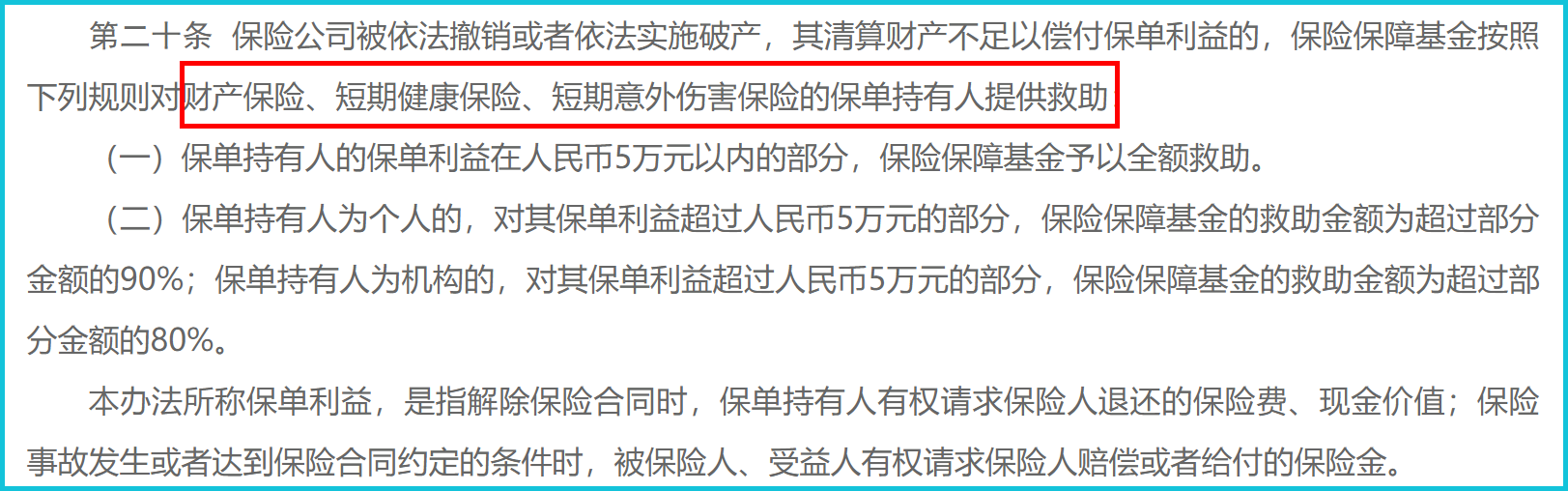

短期险:直接赔钱,但有小额损失可能

一年期的保险,比如百万医疗险、意外险,没有“强制转让”一说。如果公司破产了,流程是这样的:先用公司清算的财产赔,不够的部分,才由保险保障基金补上。

救助规则是:

举个例子,如果你买的百万医疗险该赔你10万,但破产公司清算后一分钱拿不出,那么保险保障基金赔你9万(5万以上部分赔90%),你自己要承担1万的损失。

听起来有点风险,但实际情况是:第一,一年期保险保费低,涉及金额本身不大;第二,保险公司从出现严重问题到破产,会有很长的监管接管期(比如两年),期间会逐步处理业务,真正到破产那一步,需要救助的短期保单其实很少了。

所以,结论很清楚:在家庭保险规划里,核心的、长期的保障(如重疾、寿险),一定要优先配置长期险。极端情况下,它的安全性是“无缝衔接”级别的。短期险作为补充,风险也完全可控。

更深一层:这基金会不会也没钱?

放心,钱多得很,而且以后会更多。截至2021年底,这个基金余额就有1800多亿。新办法实施后,规模还会大涨,预计未来能达到4000亿左右。

怎么变多的?两个关键变化:

1. 让“差生”多交钱。 以前不管公司经营好坏,按统一比例交。现在改成“风险导向”,谁的风险高,谁就得多交钱。这直接逼着保险公司必须稳健经营,从源头上减少“出事”的可能。这对我们消费者是大利好。

旧版:财险公司交至公司资产的6%,寿险公司交至公司资产的1%。

新版:财险公司交至行业总资产的6%;寿险交至行业总资产的1%。

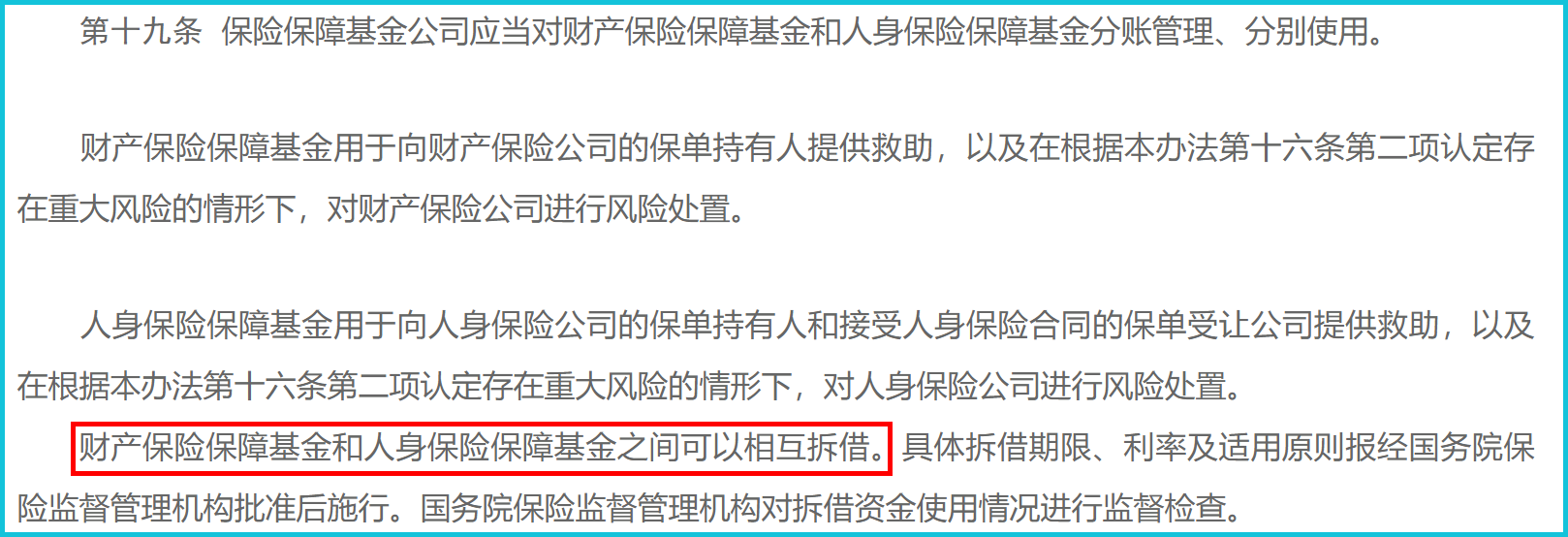

2. 资金池打通,使用更灵活。 以前是“寿险的钱只救寿险,财险的钱只救财险”,现在两个池子通了,可以互相调剂,资金使用效率更高,兜底能力更强。

给普通人的几点实在建议

了解了这套国家兜底机制后,我们在做保险配置方案时,心里应该更有底了。别再把大量精力花在纠结“公司大小”上,更应该关注的是:

- 先看产品,再看公司。 合同条款、保障范围、费率高低,这些才是决定你能否顺利理赔、性价比高不高的关键。在安全性都有托底的前提下,产品本身的优劣更重要。

- 家庭保障,长期为先。 做家庭保险规划,预算要优先向长期重疾险、寿险倾斜。它们是你家庭财务的“承重墙”,安全性也最高。

- 短期险选续保条件好的。 对于百万医疗险这类一年期产品,与其担心公司破产(概率极低),不如关注它的“续保条件”。能不能保证续保、续保时要不要重新健康告知,这直接影响你未来几十年的保障连续性。

- 别神化“大公司”。 大公司服务网点多、品牌响,这确实是优势。但并不意味着小公司的产品就不安全、理赔就难。所有公司的运营都受同样严格的监管,理赔也都按合同来。在合理的保险组合里,完全可以搭配不同公司的优势产品。

保单救助方式,更明确了!

保险公司要交的保障基金,更多了!

2022版《保险保障基金管理办法》的这些变动,让保险消费者手中的保单更加安全!

不过,在我国,保险公司“破产倒闭”概率非常小,至今都没有先例。

保险、银行、证券,被称为“金融三驾马车”,都属于强监管行业。从保险保障基金之前介入的几次事件看,保险公司还没走到撤销、破产,只是出现了经营风险,监管就立即启动了风险处置措施,将保险公司从危险边缘拉了回来。

所以,在中国买保险,平时理赔看合同,保险公司破产有兜底,真的再安全不过~

最后说句大实话:我们研究保险,研究各种机制,终极目的不是为了等保险公司破产,而是为了在风平浪静时,用合理的成本,给家人搭建好保障。这套国家级的兜底机制,就像我们房子里的承重墙和消防栓,平时感觉不到它的存在,但它就在那里,让整个结构无比稳固,让我们可以安心地生活。