众所周知,风险和收益就像一对“孪生兄弟”,

想要获得高收益,比如投资股票、期货

往往就要承担较高的风险;

而保障功能较好的东西,比如存款和大多数保险,

收益功能就不明显。

今天,小编就给大家推荐一个十分特别的产品:

分红型两全保险。

一、什么是分红型两全保险?

所谓两全保险,它有两个功能:既保生,又保死。

简单说就是投保人和保险公司约定一个保障期间,

如果在此期间不幸身故了,

保险公司会赔一笔身故保险金,这叫保障。

如果活着,则不仅可以在到期时从保险公司领一笔满期金,

分红型两全保险在此基础上还能每年领取分红。

由于它是保险产品,

到期能领到的钱在保单合同里都约定好了

不会出现“不保本”的风险。

所以,不管发生什么情况,

保险公司都会对你负责,两全其美,是不是很香?

下面,我们就一起来看看两全保险到底长啥样——

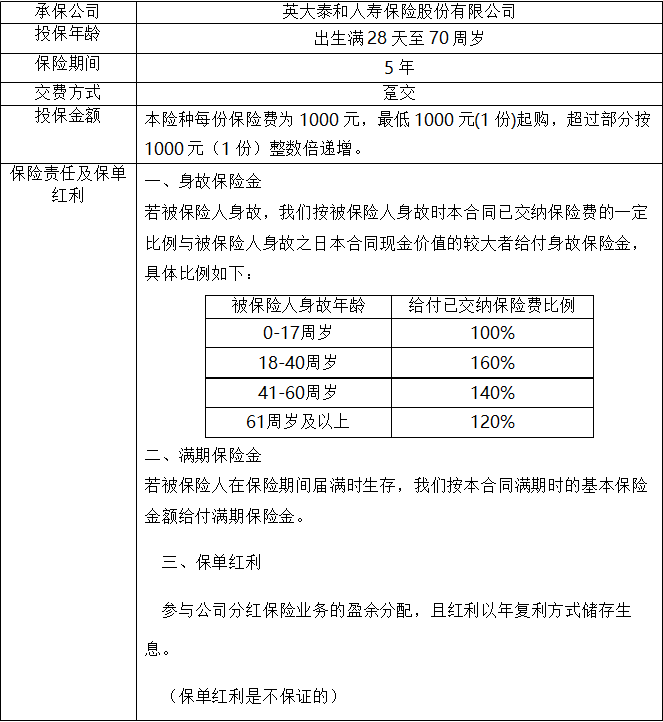

英大人寿e富宝两全保险(分红型)

下面分析下“e富宝”的保障和收益

二、核心保障:身故保险金

保障部分:身故赔付的钱与被保险人年龄相关。成年后,越年轻赔得越多,特别是在整个人生黄金年龄段(18-40周岁),可赔付已交纳保费的1.6倍,从而有效保障“家庭顶梁柱”不幸身故的风险,避免整个家庭突然陷入经济危机。

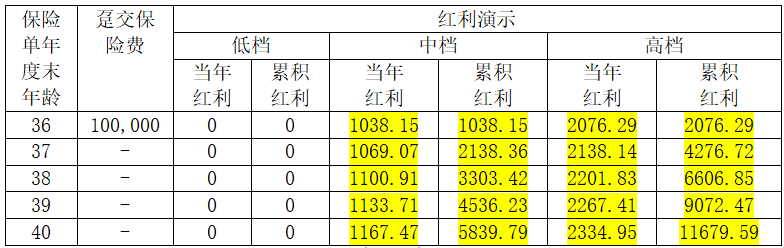

三、满期收益:确定与浮动相结合

满期领取部分:满期领取部分可以分为两部分,即满期保险金和每年分红储存复利生息后的总额。

满期保险金,就是投保时和保险公司约定的基本保险金额,只要到期时被保险人还活着,就能领取。比如英女士35周岁时一次性缴纳10万购买“e富宝”,等到40周岁时依然在世,就可以领取满期保险金114,500元。金额虽然不算非常高,但明确写入了保险合同,不管外界市场如何风雨变幻,它都不会变。

保单红利,指的是在保险期间的5年内,被保险人只要在世,就能每年获得产品分红,坐享收益。当然,这个分红和保险公司的经营状况有关,相当于是在满期保险金这个确定性收益之外的一个额外收益,数值并不固定。

比如,还是以英女士为例,如果是中档分红的话,5年下来一共是7,092.35元,还是相当可观的。