很多人觉得保险是个坑,买了几年没用上,钱就打水漂了。其实不是这样。保险本身不骗人,是那些连条款都没看明白的业务员在骗人。我精算出身,干了5年保险测评,拆过800多份条款,帮上千个家庭做过保险配置方案。今天不跟你谈情怀,就聊聊买保险前中后那些最容易被忽视、最要命的问题。

<

文章篇幅很长,但是干货满满! 看不完可以先收藏起来,但是不要只收藏不点赞,更不要忘记看!

>

<

>

第一个问题:保险到底该不该买?

如果你觉得这辈子不会生大病、不会出意外,或者家里有矿能随便砸几百万治病,那确实不用买。但现实是,中国每1分钟就有6个人死于癌症,每6分钟就有人死于交通事故。大多数家庭掏不出30万治疗费,最后只能卖房、轻松筹。保险不是必需品,但它是最便宜的对抗不确定性的工具。

<

>

<

“儿啊!你每年花几千几万买保险,十几年这没病没灾的,钱不就花了吗?你心甘情愿给保险公司做慈善啊?”

>

有人问:我交了保费没出险,钱不就白花了?你年年体检没查出毛病,会说钱白花了吗?车上的备胎、家里的防盗门,没用上也不觉得白装。保险的本质是消费,不是投资。你花钱买的是这段时间的安心,没出事反而是最好的结果。

<

>

第二个问题:先给谁买?先给大人还是先给孩子?

很多家长有了孩子第一件事就是给孩子买保险,自己裸奔。我见过太多这样的案例——每年给孩子交大几千保费,等想给自己买时发现预算不够了。父母才是孩子最大的保险。如果大人生病没钱治,拿什么保护孩子?先大人后小孩,这是最基本的保险规划原则。

<

>

<

>

<

>

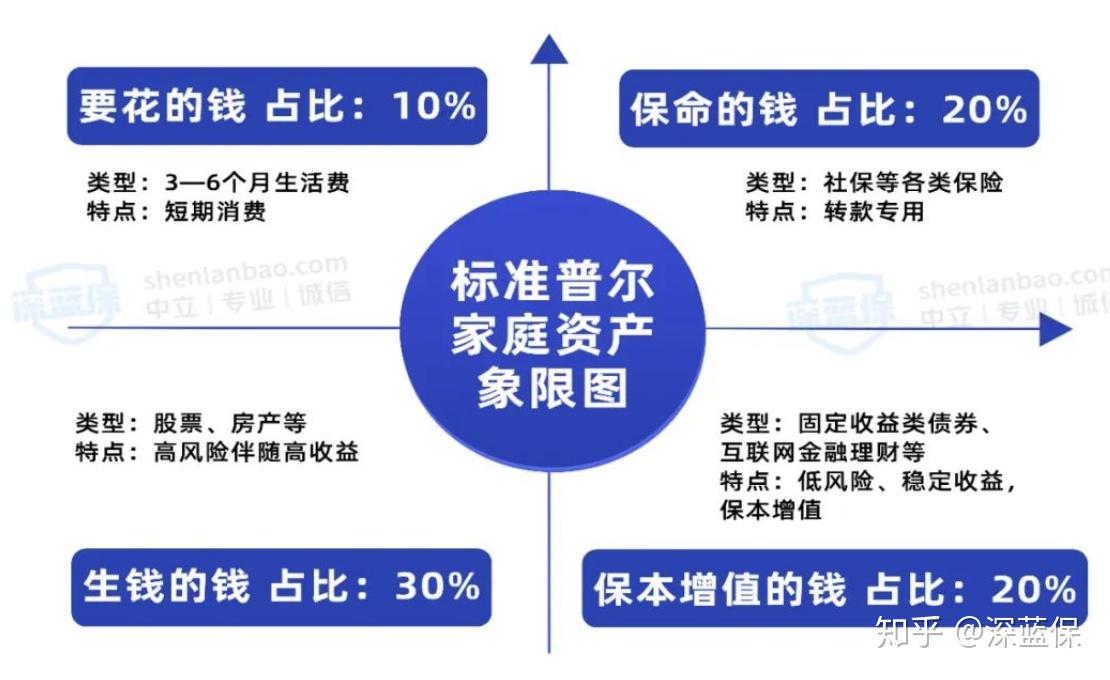

第三个问题:到底该花多少钱买保险?

销售常跟你讲双十原则或标准普尔象限图,让你花年收入10%-20%买保险。年收入10万的家庭,花1-2万买保险?还要还房贷、养孩子、赡养老人?日子还过不过了?保险是防止生活被改变,不是让生活变得更加艰难。预算多少没有固定公式,就一个原则——不影响正常生活。先把硬性支出算清楚,剩下的闲钱再拿出来买。

<

>

<

以中国人寿的 “国寿福” 为例,30 岁男性买 100 万保额,19 年交,每年就得 30100 元。

>

<

>

<

>

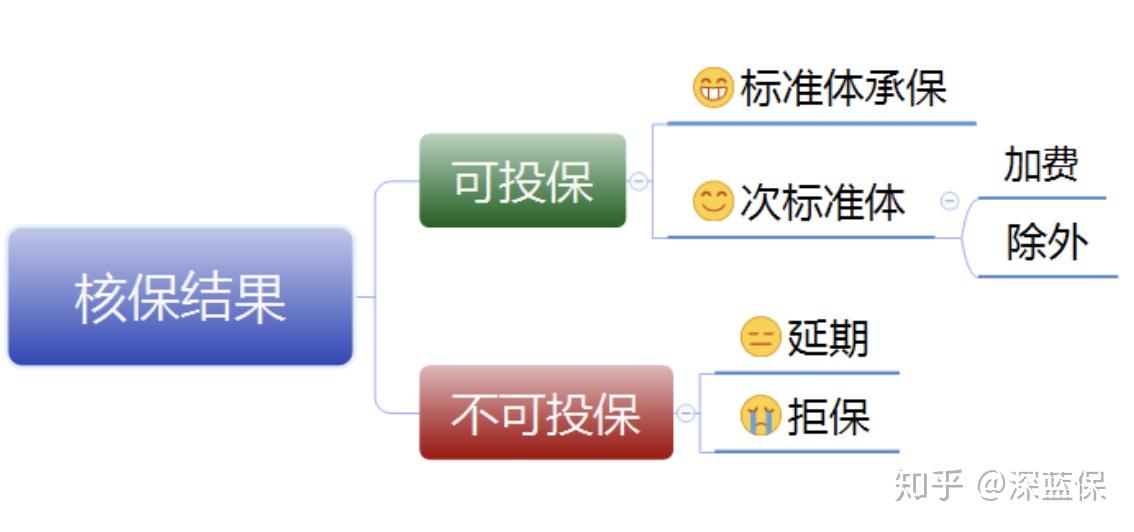

第四个问题:我的身体还能买保险吗?

医生跟你说甲状腺结节没关系,定期复查就行。但保险公司一看——风险大了,要么加费,要么除外,严重了直接拒保。医生关心的是你现在要不要治疗,保险公司关心的是你未来会不会出事。所以买保险前先搞清楚自己的健康状况。有智能核保功能的产品最好,能马上看到结果。身体有小毛病也别慌,多试几家公司,找承保条件最好的。健康告知直接决定理赔,千万别马虎。

<

>

<

>

第五个问题:大公司还是小公司?找谁买?

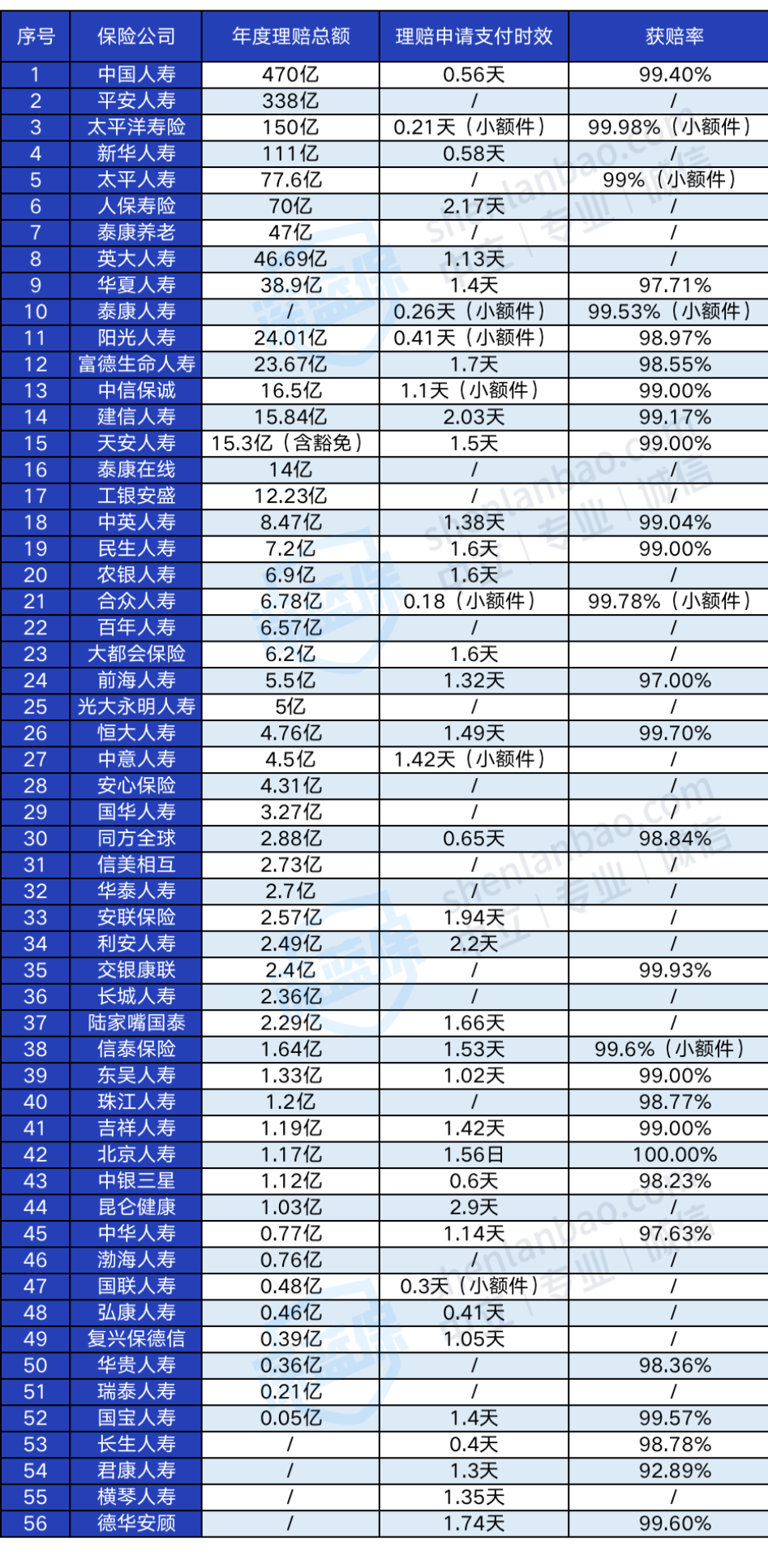

很多人都只认平安、国寿、太平洋这些,觉得别的公司不靠谱。其实国内近200家保险公司,小公司背后股东可能更吓人——比如众安背后是蚂蚁金服和腾讯,复星保德信背后是美国保德信。保险公司牌照极难拿到,注册资金至少2个亿,实际都是几十亿起步。大小公司都很安全,关键看产品本身——保障、价格、条款。选渠道也一样,线下代理人、经纪人、网上买都行,渠道不重要,产品才重要。产品烂,服务再好也赔不了钱。

<

小保险公司,买保险靠谱么?客户服务到位么?理赔快么?小保险公司会倒闭么?

>

<

《保险法》68条,设立保险公司要具备下列条件 主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元。

>

<

>

<

>

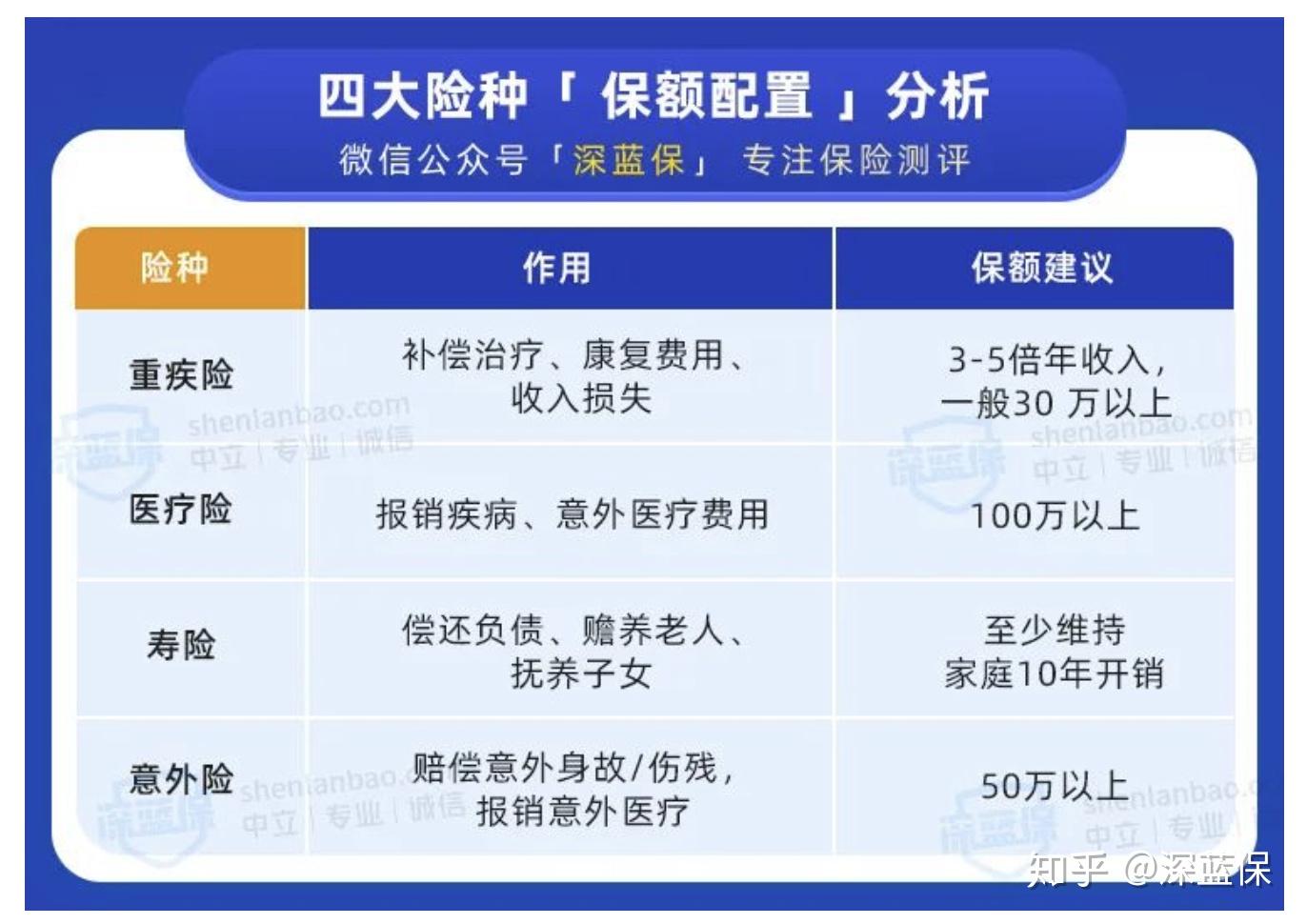

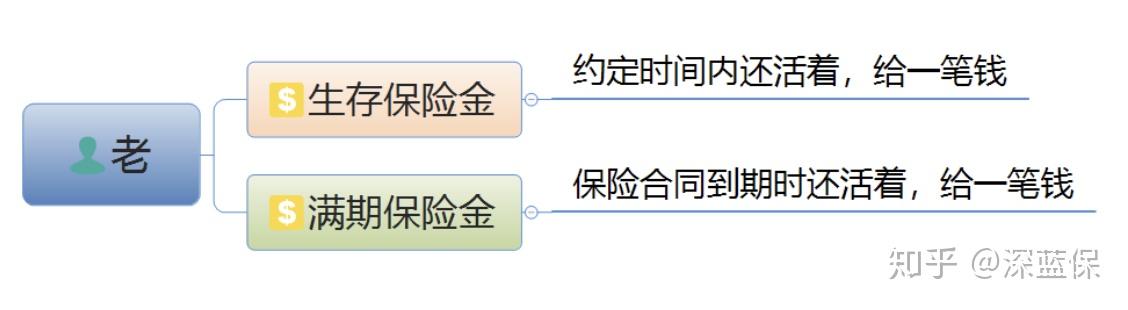

第六个问题:买多少保额才够?

很多人为了买返还型重疾险,保额只买了10万、20万。现在癌症治疗费平均30万,几万块够干什么?买保险就是买保额。我的建议很直接:重疾险不低于30万,最好50万以上;医疗险先配百万医疗,30岁一年几百块;定期寿险50-300万,覆盖房贷车贷和子女教育;意外险100万保额,一年也就几百块。保额不够,保险就是白买。

<

>

<

>

第七个问题:怎么缴费最划算?

重疾险和定期寿险,尽量选最长缴费期——每年压力小,还能留出预算补其他险种。年金险这类理财保险,短期缴费更好,本金多、复利效应更明显。别为了省那点利息选短期,保险的核心是杠杆,不是收益。

买保险中:四大险种怎么买不踩坑?

医疗险:别看保额几百万,关键看续保条件和免赔额。百万医疗险一年几百块,30岁的人闭眼入。重疾险:保额30万起步,保到70岁或终身都行,一定要含轻症和中症豁免。

意外险:意外医疗要保社保外,猝死责任能加就加,一年几百块搞定100万保额。

寿险:有房贷、有孩子、有父母要养的,必须买定期寿险。保到退休就行,保额覆盖债务和未来10年家庭支出。

年金险我劝你慎重。很多年金险年化收益连3%都不到,还锁死几十年流动性。养老规划可以考虑,但别把年金当主要理财工具。

买保险后:保单管理和理赔怎么搞?

保单不管理,后果很严重。我见过真实案例——妹妹去世,哥哥差点错失200万赔偿金,就是因为保单找不到了。建议把电子保单存云盘,纸质保单放文件夹,再用保单管理APP汇总。

理赔其实不难,核心就三点:

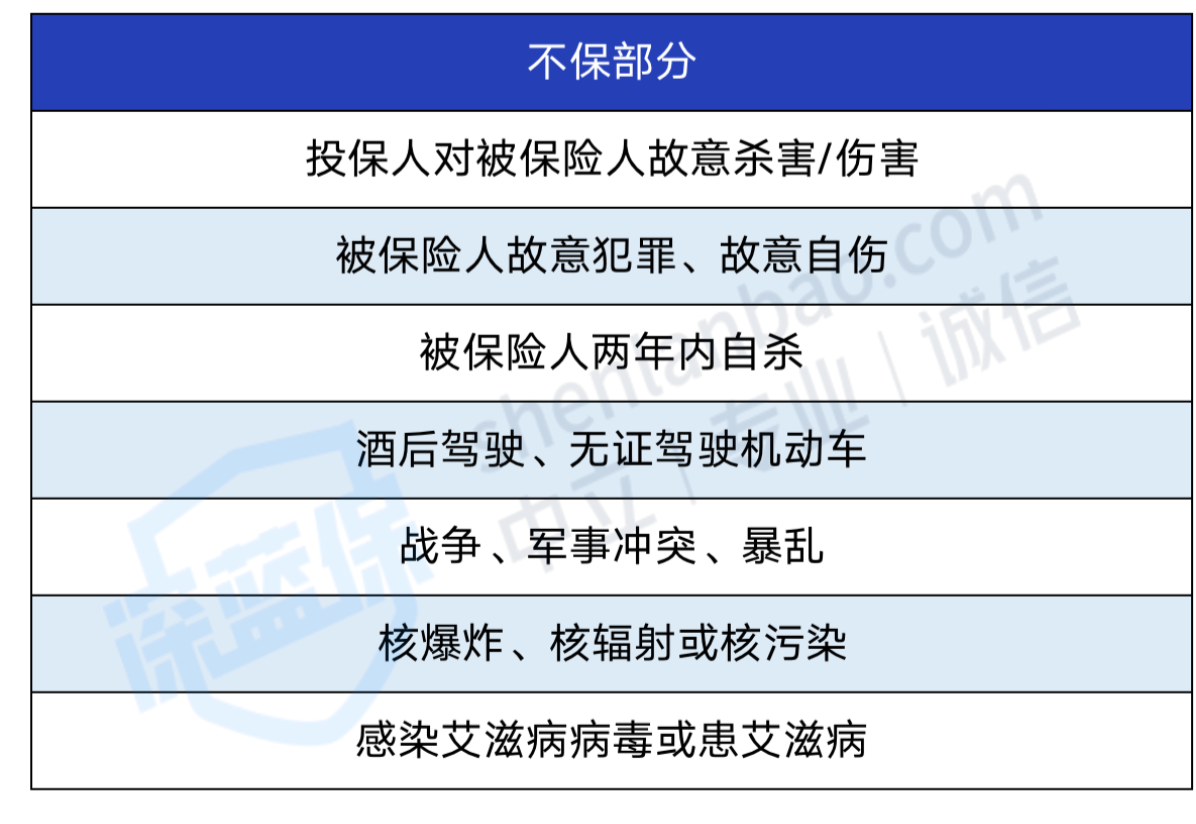

第一,搞清楚保障什么、不保障什么——看免责条款和等待期;

第二,健康告知必须如实回答,别信业务员说的“熬过两年就能赔”,那是扯淡;

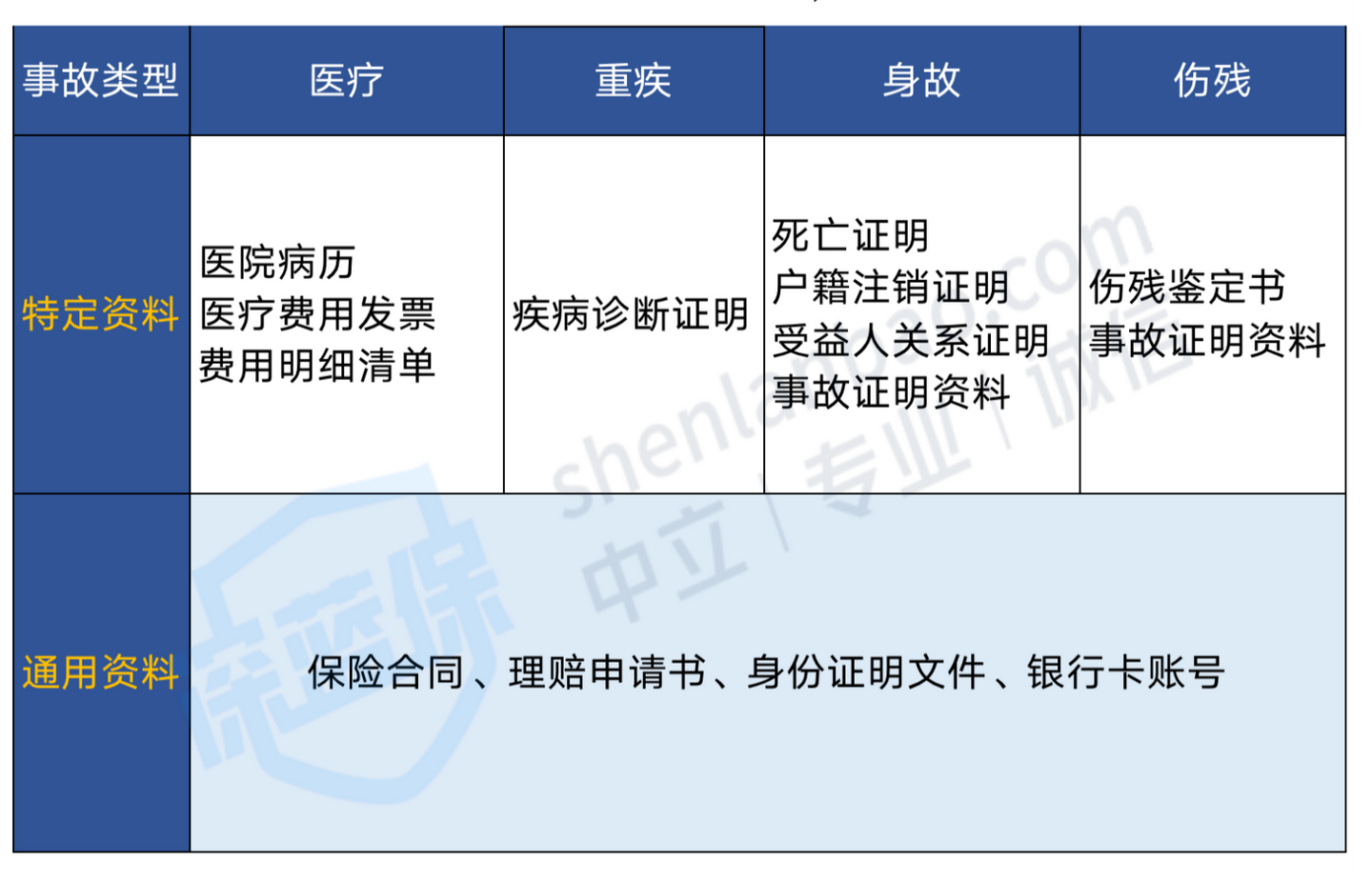

第三,出险后第一时间报案,按保险公司要求准备好理赔资料,身份证、保单、病历、发票缺一不可。

常见坑,我帮你数几个

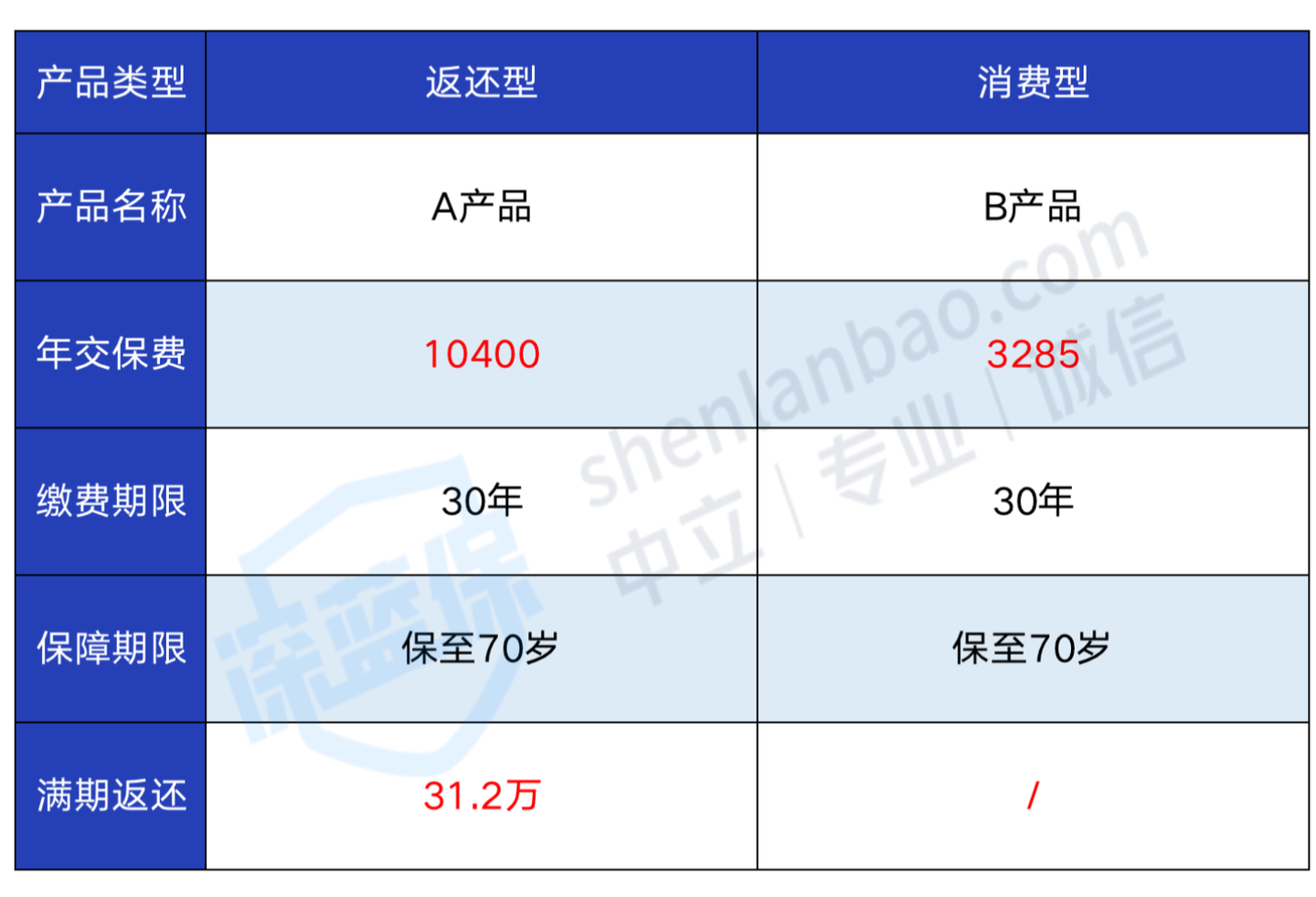

“有病治病,没病返钱”——返还型保险保费贵、保额低、收益差,典型的智商税。

“大公司理赔更容易”——理赔只看条款和健康告知,跟公司大小无关。小公司理赔率不比大公司差。

“网上买保险不靠谱”——网上保险是直销,去掉中间环节,性价比更高。合规的互联网保险一样受监管。

“全家桶保单一张搞定”——看起来方便,但每个险种单独买更灵活、更便宜。全家桶属于捆绑销售。

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

>

<

比如你就花了1千,那么就算你买了十几份医疗险,也只能是最多报销1千。

>

<

我之前腾讯的一个同事,30 岁事业有成,家庭幸福美满,但刚诊断出了肺癌。

>

<

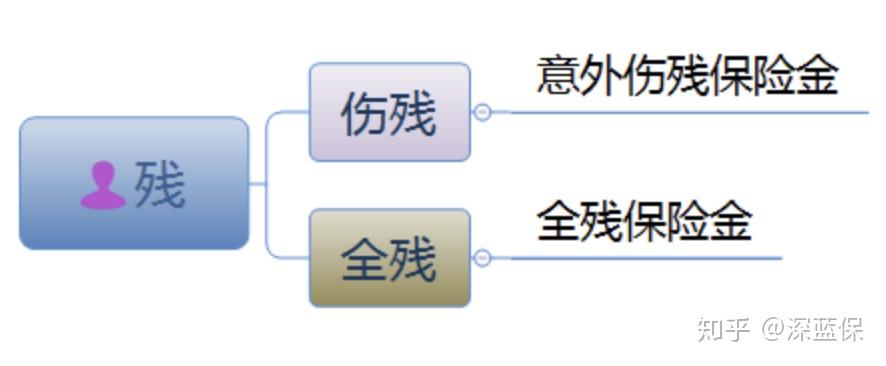

外来的、突发的、非本意的非疾病的客观事件。

>

<

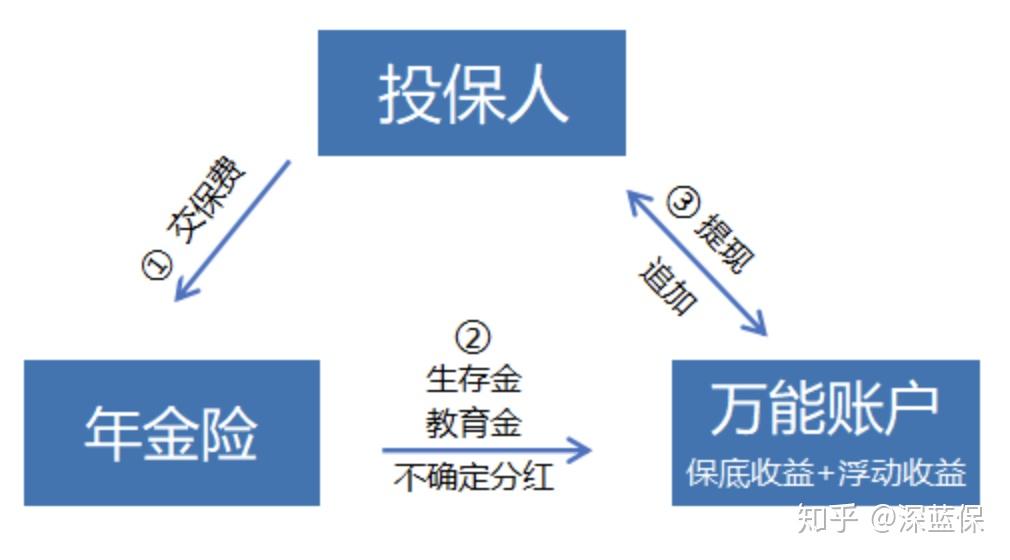

假设爸爸为 0 岁的小宝宝 ,投保了平安某款年金险,每年交 10 万元,交 3 年,保额 1.04 万。

>

<

妹妹意外车祸离世,哥哥小程为了纪念妹妹,保留了她的手机。

>

<

从 2018 年 7 月上线以来,已经迭代十多个版本,累计有十几万用户,反馈都说很好用。

>

<

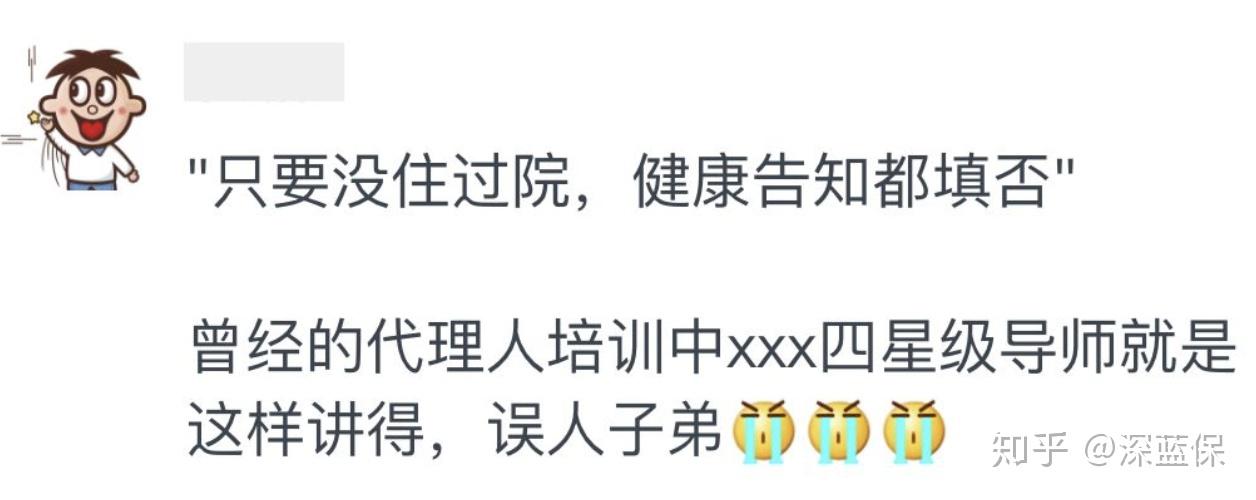

“身体有病也没关系,只要熬过两年,保险公司不赔也得赔!”

>

<

投保人有义务如实告知健康情况,否则保险公司有权解除合同。 但合同成立 2 年后,保险公司不得解除合同,如果出险,应当理赔。

>