核保案例解析8:马蹄肾投保寿险被拒保,这个病影响寿命吗?

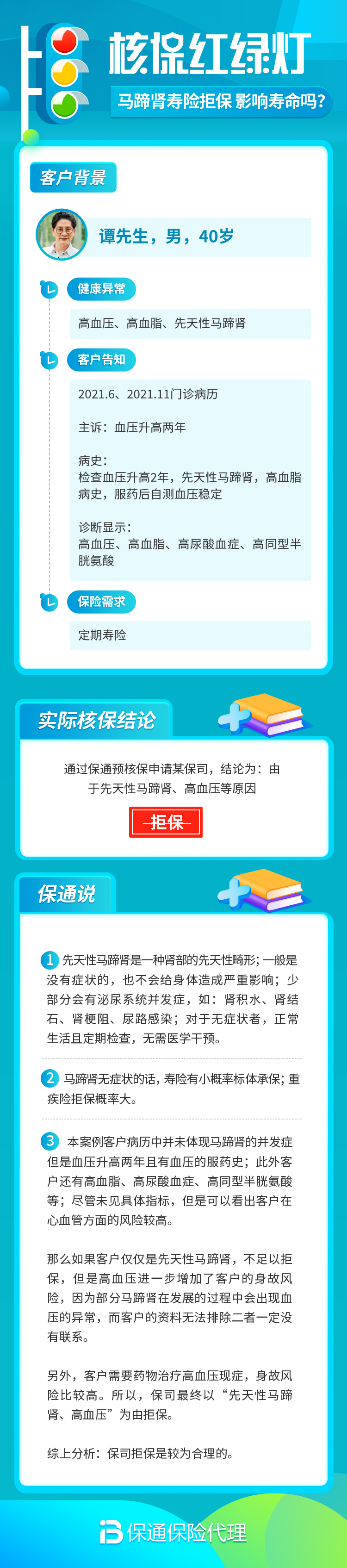

你好,我是你的保险朋友。今天我们来聊一个听起来有点特别,但在核保中并不算罕见的案例:马蹄肾。最近有位朋友咨询,说自己因为体检发现是“马蹄肾”,在投保一份定期寿险时被保险公司直接拒保了。他非常困惑和担忧,跑来问我:“这个病很严重吗?是不是会影响我的寿命?为什么连寿险都买不了?”

别急,我们今天就把“马蹄肾”这件事掰开揉碎了讲清楚,看看它到底是怎么回事,以及为什么会让保险公司如此谨慎。

一、马蹄肾:一个先天性的“小意外”

首先,我们得明白马蹄肾到底是什么。你可以把它想象成人体在胚胎发育时期的一个“小意外”。正常情况下,我们的两个肾脏像两颗蚕豆,分别待在腰部脊柱的两侧。但马蹄肾呢,就是这两个“蚕豆”的底部(通常是下极)在发育过程中连接在了一起,形成了一个“U”形或马蹄铁的形状,因此得名。

这其实是一种相当常见的先天性肾脏结构异常,大约每400-500人中就有1人患有马蹄肾。很多人可能一辈子都不知道自己有这个问题,只是在偶然的体检(比如做腹部B超或CT)时才被发现。

关键点来了:马蹄肾本身,并不直接等同于肾功能衰竭或严重的疾病。它只是一个结构异常。但是,正因为这个异常的结构,可能会带来一些“衍生问题”,这才是保险公司关注的核心。

二、为什么保险公司对马蹄肾如此谨慎?

保险公司核保,评估的不是“马蹄肾”这个名字,而是这个名字背后所代表的潜在风险。马蹄肾的“麻烦”主要在于以下几点:

1. 尿路感染和肾结石的风险增高:由于肾脏和输尿管的位置、角度变得异常,尿液引流可能不那么顺畅。这就好比家里的下水道拐了个不寻常的弯,更容易发生“堵塞”(结石)和“滋生细菌”(感染)。反复的尿路感染或肾结石,长期来看会对肾功能造成损害。

2. 肾积水的风险:同样因为引流不畅,肾脏产生的尿液可能排不干净,积聚在肾盂里,形成肾积水。长期的肾积水会压迫肾实质,导致肾功能不可逆的损伤。

3. 潜在的其他并发症:有部分研究指出,马蹄肾患者罹患某些肾脏肿瘤(如肾母细胞瘤、移行细胞癌)的风险可能略高于普通人群。当然,这个风险是统计学上的轻微升高,并非必然。

4. 可能合并的其他异常:马蹄肾有时会与心血管系统、骨骼或神经系统的其他先天性异常同时存在。

你看,保险公司担心的并不是“马蹄”这个形状本身,而是它可能引发的这一连串“连锁反应”,这些反应最终可能影响肾脏的健康和功能,进而对长期生存率(寿命)产生潜在影响。而寿险保的正是“身故/全残”风险,与寿命预期直接相关,因此核保会格外严格。

三、马蹄肾投保,一定被拒保吗?核保的关键是什么?

回到我们开头的案例,被拒保是普遍情况吗?答案是:不一定,但面临严格审核是肯定的。核保结果完全取决于你的马蹄肾“状态”如何。

核保员在审核时,最想看到的是以下这些“有利证据”:

1. 肾功能完全正常:这是最重要的指标!如果你的血肌酐、尿素氮、eGFR(估算肾小球滤过率)等肾功能检查结果全部在正常范围内,并且长期稳定,那就拿到了第一把“钥匙”。

2. 没有并发症的“清净”历史:这是第二把“钥匙”。即从未因马蹄肾引发过任何问题,比如:

– 没有反复发作的尿路感染病史;

– 从未发现过肾结石或肾积水;

– 没有因此住过院或进行过任何手术。

3. 定期复查的良好记录:这证明了你的健康意识和肾脏的稳定状态。如果你能提供近一两年内的肾脏B超报告,显示除了形态异常外,没有结石、积水、囊肿或占位性病变,那会大大加分。

如果你的情况符合以上几点,那么有机会争取到寿险的标体承保(正常费率)或加费承保。尤其是定期寿险,如果被保险人年轻,且上述条件完美,标体承保的可能性是存在的。

但是,如果存在以下情况,拒保或延期(暂时不接受投保)的风险就极高:

– 已经出现过肾功能指标异常;

– 有反复尿路感染、肾结石或肾积水的病史;

– 因马蹄肾相关问题接受过治疗。

给马蹄肾朋友的投保建议:

1. 不要隐瞒,如实告知:体检发现的马蹄肾一定要在健康告知中如实填写。隐瞒会导致未来理赔纠纷,甚至合同被解除。

2. 准备好完整的病历资料:投保时,主动提供发现马蹄肾的体检报告(尤其是B超/CT报告)、近期的肾功能化验单、以及历年的相关复查记录。

3. 尝试多家投保:不同保险公司的核保尺度存在差异。可以同时向2-3家保险公司提交投保申请,选择核保结论最有利的那一家。

4. 优先考虑定期寿险:相对于终身寿险,定期寿险的核保通常对非标体更友好一些,可以优先尝试。

5. 关注肾脏健康:无论投保是否成功,都应定期(每年)复查肾脏B超和肾功能,多喝水,预防感染和结石,这才是对自己健康最负责的态度。

总结

马蹄肾本身是一个先天性的结构异常,它不直接等同于短寿或重病。很多马蹄肾的朋友可以终身健康生活。然而,从保险核保的风险评估角度看,它确实是一个需要被严肃对待的“风险提示信号”,因为它潜在增加了未来出现肾脏并发症的概率,从而可能影响寿命预期。

因此,马蹄肾投保寿险被拒保,并不代表你的身体“不行了”,而是保险公司在当前评估体系下,认为其潜在风险超出了可接受的范围。但这绝不是“投保死刑”。充分准备资料,证明自己肾脏功能的稳定和健康,你依然有机会获得保障。

最重要的是,放平心态,把这次核保经历当作一次对自己肾脏健康的深度提醒。管理好它,定期复查,健康生活,这才是对自己和家庭最长久的保障。