保通2023核保服务年度报告解读:你的健康告知,原来是这样被“看见”的

你好啊,朋友。今天我们不聊具体产品,来聊聊买保险时那个既关键又常常让人心里没底的环节——核保。最近,保通保险代理发布了他们的《2023核保服务年度报告》,这份报告就像一份“体检报告”,但它检查的不是我们的身体,而是保险公司核保服务这一年的“健康状况”。读完之后,我发现了很多对我们普通投保人非常有用的信息,今天就来和你分享一下。

简单说,核保就是保险公司在决定是否承保、以什么条件承保前,对我们健康状况、职业、财务等情况的一次评估。这个过程决定了我们能不能顺利买到保险,以及是“标准体”通过,还是需要“加费”、“除外”甚至被“拒保”。这份报告,恰恰揭示了在这个“审判”过程中,一些我们不知道的细节和趋势。

一、2023年核保全景图:我们提交的“健康问卷”里藏着什么?

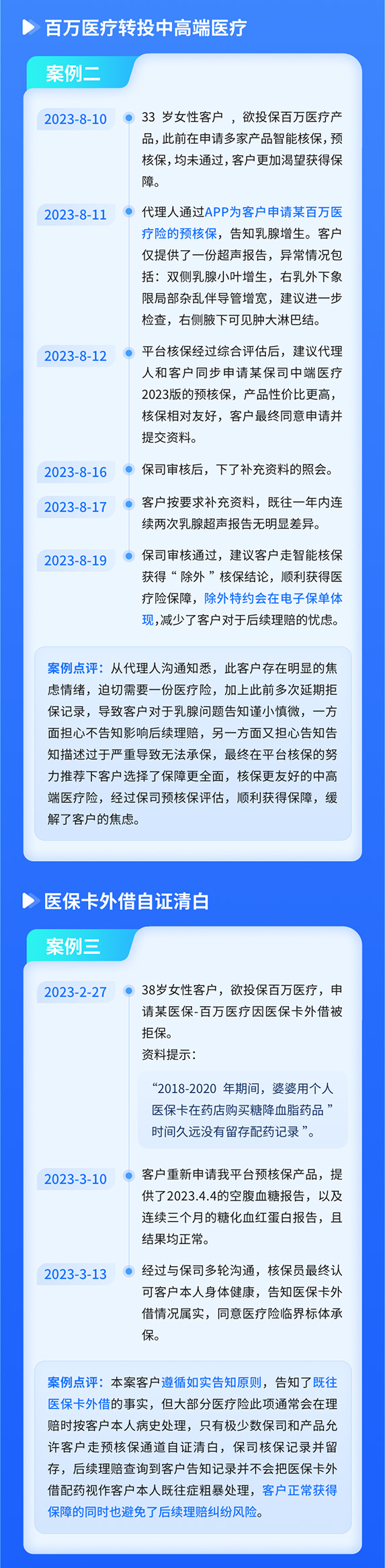

报告显示,2023年通过保通平台提交的投保申请中,超过一半(具体数据报告显示为54.3%)需要经过核保审核。这意味着,超过一半的投保人并不是“标准健康体”。这个比例是不是比你想象的高?它告诉我们两件事:第一,现代人亚健康状态普遍,体检报告上多少都有些小异常;第二,有异常并不可怕,关键是如何正确告知和应对。

在所有的核保案件中,“除外承保”和“标准体承保”是两种最主要的结果,加起来占了绝大多数。这说明什么?说明保险公司并非一看到问题就“一棍子打死”,更多的是采取“部分保障”或“加点钱继续保障”的灵活策略。最常被“除外”的责任是什么呢?报告指出,甲状腺、乳腺、妇科相关疾病位居前列。这和我们日常的感知是吻合的,这些部位结节、增生检出率非常高,但恶性比例相对较低,所以保险公司通常选择除外相关癌症责任,但其他保障不变。

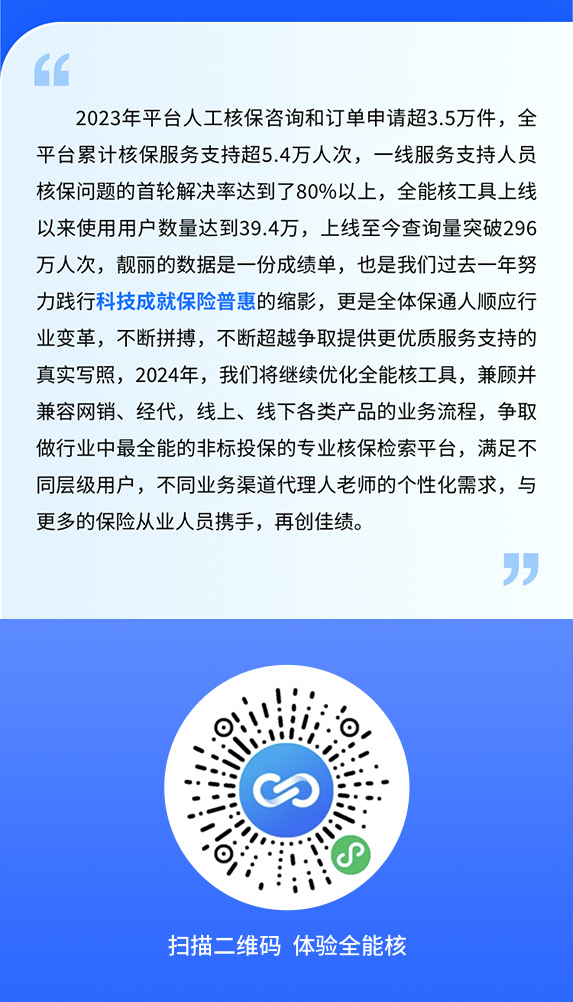

另一个值得关注的趋势是,“智能核保”和“人工预核保”的使用率大幅提升。越来越多的人学会了在正式投保前,先通过这两个“神器”探探路。这绝对是个好习惯!它能避免在正式投保时留下被拒保的记录,保护我们的核保“征信”。

二、核保背后的逻辑:保险公司到底在“怕”什么?

看了数据,我们再来聊聊核保的“心法”。很多人觉得核保严格、不近人情,但其实它的核心逻辑就两个词:公平和风险控制。

1. 公平性: 如果让一个已经生病的人和一个健康的人以同样的价格获得同样的保障,对健康的人公平吗?显然不公平。核保就是为了区分不同风险的人群,让风险高的人多付点保费(加费),或者不保其已存在的风险(除外),从而维护所有投保人之间的公平。

2. 风险控制: 保险公司是商业机构,需要确保自己不会因为赔付过多而倒闭。核保就是其风险控制的第一道,也是最重要的防火墙。他们评估的不是你“现在”病得重不重,而是你未来发生理赔的“概率”比普通人高多少。

理解了这两点,你就能明白为什么体检报告上的一个“小结节”会被问询,为什么BMI超了点标可能就要加费。它们都是未来风险的“指示灯”。

三、给我们的实战指南:如何更聪明地应对核保?

了解了宏观情况和底层逻辑,我们最关心的还是:我该怎么做?结合报告中的洞察,给你几个非常实用的建议:

建议一:务必、一定、必须“如实告知”。 这是铁律,也是保护我们自己的最有效武器。不要抱有侥幸心理,以为保险公司查不到。在理赔时,保险公司有充分的资源和权利去调查医疗记录。隐瞒告知是未来理赔最大的隐患,没有之一。报告也显示,因告知问题引发的纠纷,是核保后阶段的主要问题。

建议二:学会整理和提交完整的病历资料。 当被要求提供病历时,很多人只提交一张出院小结或诊断证明。但核保员需要更全面的信息来评估风险。比如对于结节,提供完整的超声报告(带TI-RADS分级)比单纯一句“有甲状腺结节”有用得多;对于住院史,提供完整的出院记录、病理报告(如有)、复查报告,能帮助核保员更准确地判断。资料越全,核保结论可能越有利。

建议三:善用“预核保”和“多家同时投保”。 对于健康状况比较复杂的朋友,强烈建议先使用“人工预核保”服务(很多平台都有)。这是一个非正式的、不留记录的咨询。你可以匿名提交资料,得到专业的核保结论预测。如果结果不理想,可以尝试同时向2-3家保险公司提交正式投保申请。因为不同保险公司的核保尺度(松紧度)存在差异,A公司可能拒保,B公司可能加费,C公司可能标准体通过。同时投保,你就能选择最优的那个结果。

建议四:关注“复议”可能性。 如果你因为某些原因(如某些结节、急性炎症住院史等)被“除外”或“加费”承保,别忘了问一句:“这个责任未来有可能恢复吗?” 部分产品支持“核保复议”,即在承保一段时间后(如1-2年),如果你能提供复查报告证明相关异常已消失或好转,可以申请重新核保,有可能撤销除外或加费决定。

总结一下: 《保通2023核保服务年度报告》像一扇窗,让我们看到了核保世界的真实图景。它告诉我们,带病投保是常态,核保并非洪水猛兽,而是一个基于公平和风险管理的精细过程。作为投保人,我们的应对策略应该是:坚守“如实告知”的底线,主动学习并整理好关键病历,巧妙利用预核保、多家投保等工具为自己争取最优权益,并对未来的“复议”保持希望。买保险,尤其是健康险,就是一个在不确定中寻找确定保障的过程。了解核保,就是了解这个过程的游戏规则,能让我们走得更稳、更安心。