一图读懂核保宽松产品5:中荷超越1号

你好,朋友。今天我们来聊聊一款在保险圈里,特别是对于身体有些小状况的朋友来说,口碑相当不错的增额终身寿险——中荷超越1号。当很多人因为体检报告上的几个箭头、或者过往的病史记录,在投保路上屡屡碰壁时,这款产品就像开了一扇“友善之门”。它到底“宽松”在哪里?又适合谁呢?我们这就来掰开揉碎了讲清楚。

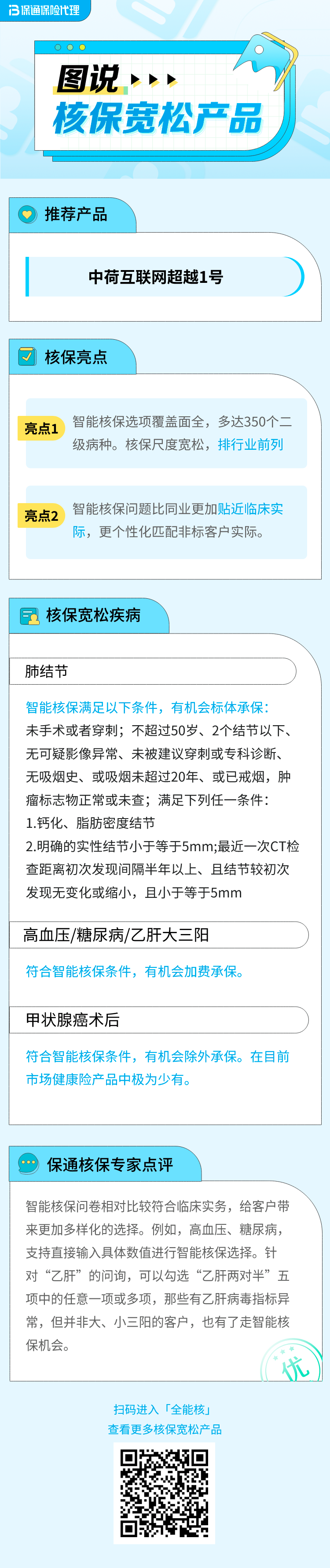

一、 它为何被称为“核保宽松标杆”?

“核保宽松”不是一句空话,对于中荷超越1号来说,它体现在对一些常见健康问题的包容性上。要知道,很多传统的寿险或储蓄险,对健康告知是相当严格的。但超越1号在以下几个方面的政策,确实让不少人松了一口气:

- 对部分结节/囊肿更友好:比如甲状腺结节、乳腺结节,如果超声报告描述良好(如TI-RADS或BI-RADS分级3级及以下),且未被建议穿刺或手术,有很大机会可以标准体承保。这在很多产品里是需要除外责任甚至拒保的。

- 高血压、高血糖的投保机会:对于2级以下高血压(收缩压≤160mmHg,舒张压≤100mmHg),以及情况较轻的2型糖尿病(如仅通过饮食运动控制或服用二甲双胍,且无并发症),超越1号提供了明确的核保路径,有机会加费承保,而不是一票否决。

- 部分疾病史可协商:像单一的肝炎(已治愈)、某些类型的息肉切除术后等,都有机会根据具体情况获得承保结论。

- 智能核保与人工核保结合:产品支持在线智能核保,可以快速得到初步结论。如果情况复杂,还能转人工核保,给核保员提供了更灵活的审核空间,为复杂体况争取机会。

简单说,它的核保规则更“人性化”,不是机械地一刀切,而是愿意根据你具体的检查报告和恢复情况来综合评估。

二、 除了核保宽松,产品本身怎么样?

我们不能只看“门好进”,还得看看“房子”本身值不值得住。作为一款增额终身寿险,中荷超越1号的核心功能是长期储蓄与财富规划。

- 稳定的增值:它的保额会按合同约定的利率(写在合同里,是确定的)逐年复利增长,现金价值也随之水涨船高。时间越长,增值效应越明显,适合用作教育金、养老金或财富传承。

- 灵活的运用:需要用钱时,可以通过“减保”的方式,部分取出保单的现金价值,剩下的钱继续增值。这提供了不错的资金灵活性。

- 安全与确定性:作为寿险,它受《保险法》和保险保障基金保护,本金和收益都有极高的安全性,所有利益都白纸黑字写在合同里,不受市场波动影响。

所以,它是一款“核保友好型”的长期理财工具,特别适合那些想进行稳健资产配置,但又苦于健康问题买不了其他理财险的朋友。

三、 谁最适合考虑“超越1号”?投保要注意什么?

清楚了产品的特点,我们来看看它是不是你的“菜”。

最适合的人群画像:

- 有轻中度健康异常的朋友:尤其是上面提到的结节、轻度“三高”人群,在其他地方投保可能受阻,可以优先将超越1号作为重点考察对象。

- 寻求资产稳健增值的保守型投资者:厌恶风险,希望有一笔绝对安全、能稳定增长的钱,用于未来确定性的支出。

- 有财富传承需求的人士:通过指定受益人,可以实现资产的安全、定向传承。

至关重要的投保建议:

- 如实告知是底线:核保再宽松,也必须在健康告知环节如实回答。千万不要隐瞒病史,否则未来理赔可能产生纠纷,得不偿失。利用好它的智能核保功能,不清楚就选“是”或进入核保问卷。

- 准备好完整的病历资料:投保时,近期的体检报告、住院病历、复查报告等越齐全越好。清晰的资料有助于核保员做出更准确、更有利的判断。

- 理解“保障”与“储蓄”的主次:它主要是储蓄增值,身故保障杠杆在前期不高。请先确保配齐了基础的健康险(如百万医疗险、重疾险)后,再用此类产品做资金规划。

- 做好长期持有的准备:增额寿的威力在于复利和时间,短期取出可能有损失。请用至少5-10年不动的闲钱来投保。

总结一下:中荷超越1号是一款将“核保宽松”作为显著特色的增额终身寿险。它为身体有些小毛病的普通人打开了投保理财型保险的一扇窗,在结节、轻度高血压/糖尿病等方面展现了较高的包容度。同时,它本身具备增额寿险安全、稳定、长期增值的核心价值。如果你正因为健康问题在投保路上犯愁,同时又希望进行一笔长期、稳健的储蓄规划,那么它绝对值得你花时间深入了解。记住,投保时务必诚实,备好资料,并想清楚这笔钱是为长远未来准备的。