工伤伤残鉴定为10级伤残,意外险为何不赔?

你好,朋友。今天我们来聊一个让很多人感到困惑和委屈的问题:明明在工作中受伤,被权威机构鉴定为“十级伤残”,为什么拿着鉴定报告去找保险公司理赔自己买的意外险时,却被告知“不符合赔付条件”?

这感觉就像攒足了力气挥出一拳,却打在了棉花上,既憋屈又费解。难道保险公司在耍赖吗?其实,问题的核心往往不在于“赔不赔”,而在于“按什么标准赔”。今天,我们就来彻底掰扯清楚这件事,让你明明白白买保险,清清楚楚办理赔。

一、两套完全不同的“伤残鉴定标准”

这是整个问题的关键所在。在中国,涉及到“伤残”鉴定,目前主要有两套并行但差异巨大的国家标准:

1. 《劳动能力鉴定 职工工伤与职业病致残等级》(GB/T 16180-2014)

这就是我们常说的“工伤伤残标准”。它由人力资源和社会保障部主导,核心目的是评估职工因工致残后,丧失劳动能力的程度,以此作为享受工伤保险待遇(如一次性伤残补助金、伤残津贴等)的依据。这套标准相对比较宽松,划分了1-10级,其中10级是最轻的。很多在普通人看来不算特别严重的损伤,比如骨折内固定术后无功能障碍、一手指末节部分缺失等,都可能被评定为10级。

2. 《人身保险伤残评定标准》(JR/T 0083-2013)

这就是商业意外险和健康险普遍采用的行业标准。它由中国保险行业协会联合中国法医学会共同发布,核心目的是衡量因意外伤害导致的人体组织器官功能障碍程度,并据此给付保险金。这套标准非常严格和具体,它将伤残分为1-10级,共281项,对每一项伤残的认定都有极其细致和量化的描述。

简单打个比方:工伤伤残标准像一把刻度较宽的尺子,量的是“对工作的影响”;而商业保险的伤残标准像一把刻度极细的卡尺,量的是“身体器官功能的永久性缺失或障碍”。用宽尺子量出来“合格”,用卡尺去量,很可能就“不达标”。

二、为什么按工伤标准评了10级,保险标准可能不赔?

我们来看一个典型的案例:

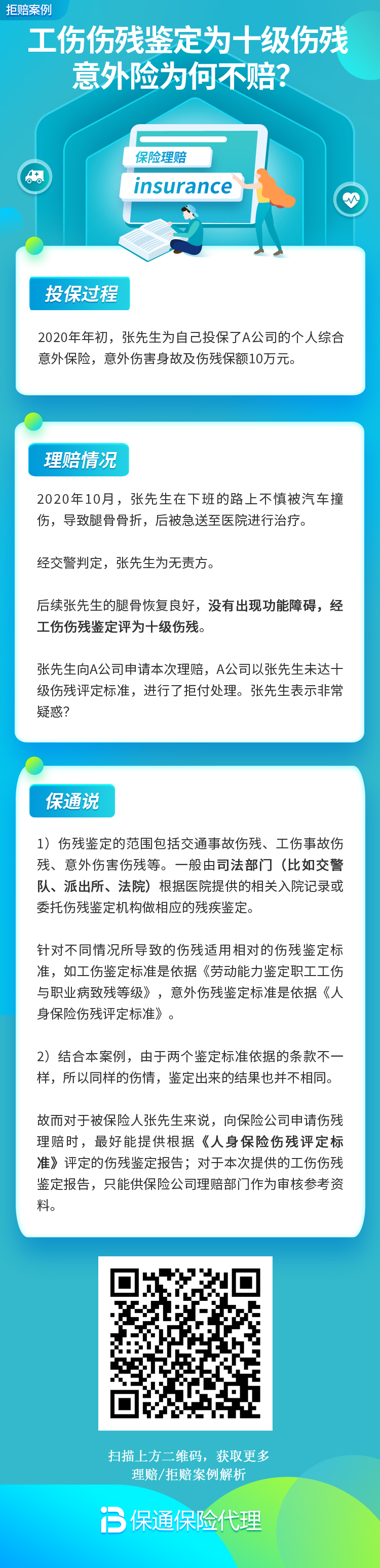

案例:张师傅在车间操作机器时,不慎被零件砸中右手食指,导致指尖部分缺失。治疗后,他申请了工伤认定,并被劳动能力鉴定委员会鉴定为“工伤10级伤残”,顺利从工伤保险基金领取了一次性伤残补助金(7个月本人工资)。

同时,张师傅想起公司还为自己购买了一份团体意外险,保额50万。他拿着工伤10级鉴定书去申请意外伤残保险金,却遭到了保险公司的拒赔。理由是:他的伤情不符合保险合同约定的《人身保险伤残评定标准》中的任何一项伤残等级。

原因分析:

- 在工伤标准中,“一手指末节部分缺失”即可能构成10级伤残。

- 但在保险标准中,关于手指缺失的条款非常严格。例如,标准规定“一手食指缺失一节”才构成10级伤残。这里的“缺失”是指“近位指节间关节(即手指根部的关节)以上完全断离”。如果只是指尖部分缺失,未达到这个关节,那么在保险标准下,就无法评定上任何伤残等级,自然无法获得伤残保险金。

这个案例清晰地展示了两种标准的巨大落差。工伤10级是一个法律事实认定,用于获取法定的工伤保险待遇;而商业保险的赔付,则完全基于合同约定(即那份严格的行业标准)。合同里没写到的,保险公司就没有赔付义务。

三、作为投保人/被保险人,我们应该怎么做?

了解了原理,我们就能有的放矢,避免理赔时的期望落差。

1. 投保时:看清条款,尤其是“伤残评定标准”

购买意外险时,千万不要只看保额和价格。一定要翻到合同条款部分,找到“保险责任”和“伤残评定标准”这几个字。确认它使用的是不是行业通用的《人身保险伤残评定标准》(JR/T 0083-2013)。这是目前绝大多数合规意外险的通用标准。如果条款里写的是其他标准或者语焉不详,就要格外警惕。

2. 出险后:明确理赔路径,准备对应材料

* 第一步:确认险种。你是只有工伤保险,还是同时有商业意外险?这是两条并行的理赔线。

* 第二步:工伤路径。走工伤认定和劳动能力鉴定流程,获取《认定工伤决定书》和《劳动能力鉴定结论书》,向社保部门申领工伤保险待遇。

* 第三步:商业保险路径。如果同时有意外险,不要想当然地认为工伤鉴定结果可以直接用。应及时联系保险公司报案,并询问需要何种鉴定材料。通常,保险公司会要求你去其认可的司法鉴定机构,依据《人身保险伤残评定标准》重新进行伤残鉴定,并出具鉴定报告。这份报告才是商业意外险理赔的核心依据。

3. 理解保障的互补性

工伤保险是法定基础保障,覆盖面广但待遇水平有限(特别是对于较低等级的伤残)。商业意外险中的“伤残保险金”是其核心价值之一,它是对工伤保险的有力补充。但它的赔付门槛高,更侧重于保障较严重的、导致身体功能永久性缺失的意外后果。对于轻微的伤害,意外险主要通过“意外医疗”责任进行报销,而不是“伤残”责任。

总结一下:

“工伤10级”而“意外险不赔”,这并非保险公司的套路或赖账,根源在于两套截然不同的伤残鉴定体系。工伤标准旨在保障劳动者的工作权益,尺度较宽;而商业意外险标准旨在衡量身体功能的永久性损失,尺度严格且具体。

作为消费者,我们需要做的是:投保时擦亮眼,看清合同用哪把“尺子”;理赔时走对路,按保险公司的“尺子”去量。同时,正确认识工伤保险和商业意外险的不同定位,它们互为补充,共同构建起个人意外风险防护网。希望这篇文章能帮你解开疑惑,未来在需要时,能更顺畅地维护自己的合法权益。